m.ss333ss.com

平涼

貸款信息中介平臺 全國

在蘇州這座融合古典與現代的都市中,房產抵押貸款成為了許多市民解決資金需求的重要途徑。但面對繁復的申請流程和多樣的貸款產品,如何順利申請并避免陷入陷阱,成為了一門學問。

下面,跟著小妍一起來探索蘇州房產抵押貸款的申請攻略和避坑指南。

(一)銀行房產抵押貸款

銀行作為傳統的金融機構,在房產抵押貸款領域占據著重要地位。以下是幾種常見的銀行房產抵押貸款類型:

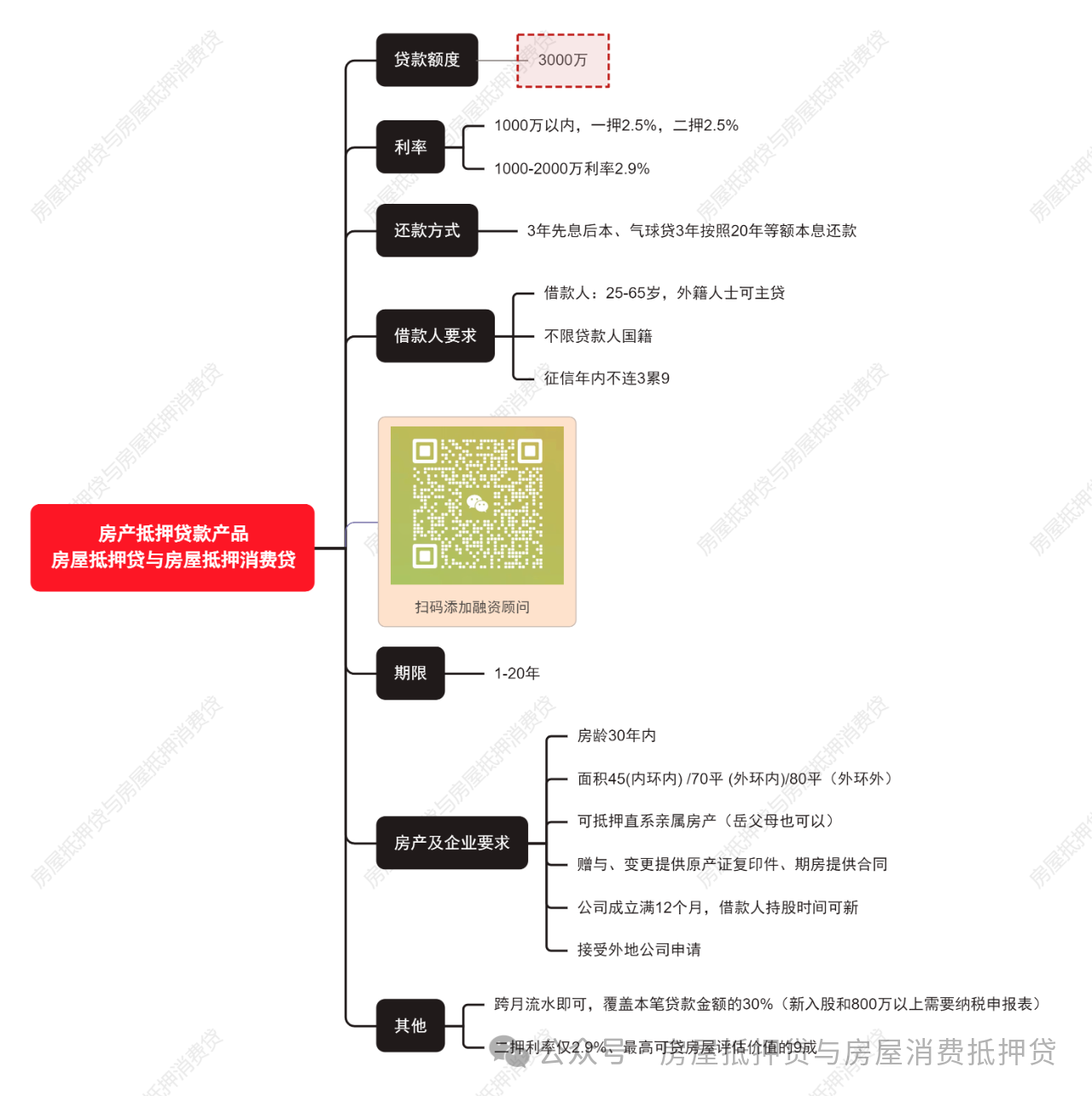

個人消費貸款:主要用于個人消費用途,如裝修、購車、旅游等。貸款額度一般不超過房產評估價值的70%,貸款期限為1-30年。利率在3%-4%之間,根據信用狀況和貸款期限等因素確定。

個人經營貸款:針對個體工商戶或小微企業主,用于企業運營或擴大生產。貸款額度可達房產評估價值的80%,貸款期限為1-10年。利率在2.4%-3.2%之間,還款方式靈活。

(二)非銀行金融機構房產抵押貸款

除了銀行,蘇州還有一些非銀行金融機構提供房產抵押貸款服務,如小額貸款公司、典當行等。

小額貸款公司:貸款額度在1-500萬元之間,貸款期限為1-3年。年利率在4%-20%之間,適合短期資金周轉需求較大的借款人。

典當行:貸款額度不超過房產評估價值的60%,貸款期限為1-6個月。月利率在1%-4%之間,適合急需資金且貸款期限較短的借款人。

(一)借款人條件

年齡要求:借款人年齡需在18-65周歲之間,不同金融機構對年齡的具體要求可能會有所差異。

身份要求:借款人需為具有完全民事行為能力的自然人,持有有效身份證件。

信用記錄:良好的信用記錄是申請房產抵押貸款的重要條件之一。金融機構通常會查看借款人的個人征信報告。

一般來說,借款人的征信報告中逾期次數不超過 3 次,且無連續逾期超過 90 天的情況。

收入來源:借款人需具有穩定的收入來源,能夠按時償還貸款本息。

(二)房產條件

產權清晰:用于抵押的房產必須產權清晰,無產權糾紛。

借款人需提供合法有效的房產證,證明其對房產擁有所有權。

房齡要求:房齡不超過40年的房產更容易獲得貸款。部分銀行要求房齡在 20 年以內,以降低貸款風險。

地理位置:位于蘇州主城區、交通便利、配套設施完善的房產更容易獲得貸款。

近期房產抵押貸款產品盤點

XX銀行房產抵押貸款產品推薦:年利率2.5%、接受新入股、新產證

XX銀行房產抵押貸款產品:年利率2.8%、輕看借款人流水金額

(一)警惕高息陷阱

借款人在選擇貸款機構時,應仔細了解收費標準,避免陷入高息陷阱。

(二)注意合同條款

在簽訂貸款合同前,仔細閱讀合同條款,特別是關于利率、還款方式、逾期費用等方面的條款。

(三)防止房產被非法處置

選擇正規的金融機構辦理貸款,并妥善保管自己的房產證和相關證件。

(四)避免多頭借貸

避免同時向多家金融機構申請貸款,以免增加還款壓力和影響信用記錄。

(五)謹慎選擇中介機構

選擇正規、合法、信譽良好的中介機構,避免因中介費用或虛假信息而遭受損失。

(一)年輕借款人(18-30歲)

(二)中年借款人(31 - 50 歲)

(三)老年借款人(51 - 65 歲)

通過以上攻略和指南,希望每一位有需求的借款人都能在蘇州順利申請到房產抵押貸款,實現自己的資金需求。記得,謹慎選擇,理性借貸,保護自己的合法權益。