m.ss333ss.com

平涼

貸款信息中介平臺 全國

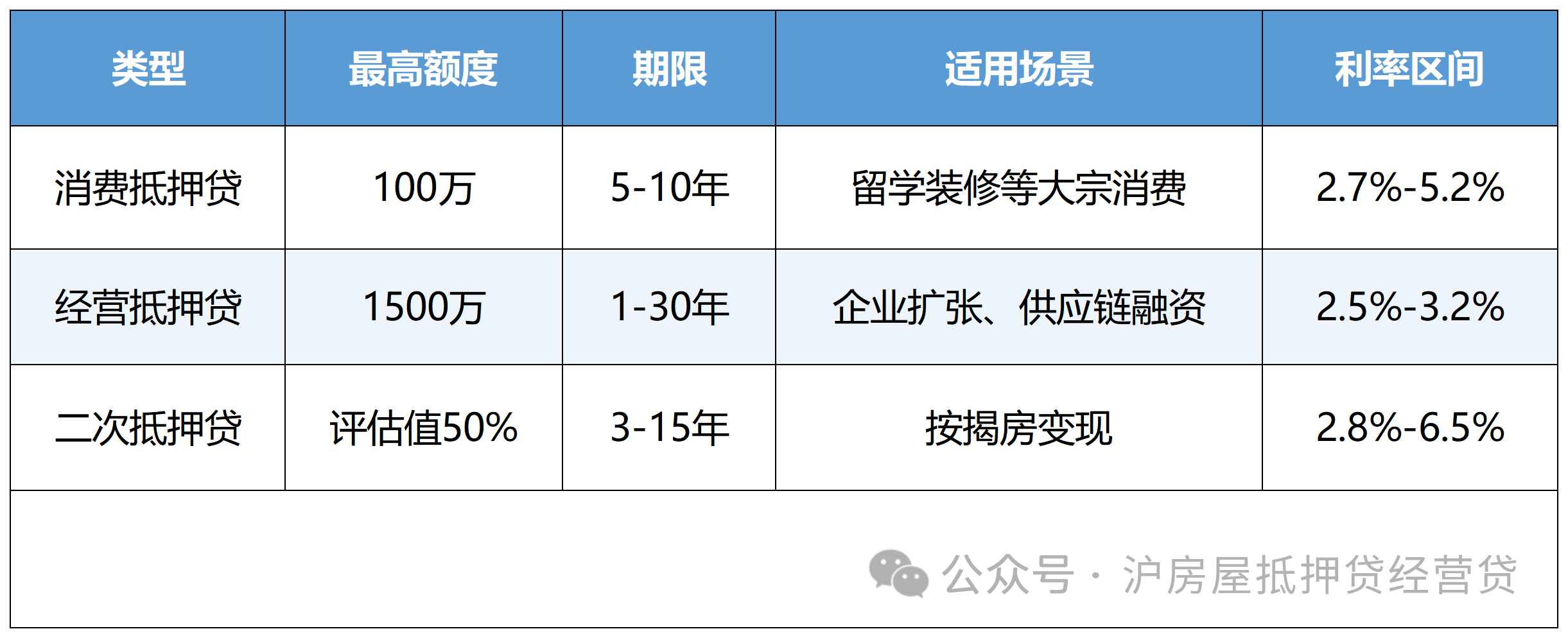

王先生在XX地經營一家五金店已有10年,年初計劃擴大經營卻遭遇資金缺口。他用名下估值350萬的房產申請抵押貸款,卻因征信查詢次數超標被3家銀行拒貸……

作為深耕金融市場8年的融資顧問,今天月亮將揭秘2025年鹽城房產抵押貸款的規則,手把手教您避開90%借款人踩過的坑。

核心數據速覽:

首套房抵押貸:首付最低15%,年利率2.5%-3.8%(LPR+30BP)

二套房抵押貸:首付最低25%,利率上浮至3.5%-4.5%

經營性抵押貸:

先息后本:2.65%(5年期)→ 月供僅需貸款額的0.3%

等額本息:2.5%(20年期)→ 適合現金流穩定企業

二次抵押貸:利率比首押高0.5%-1%,但最快3天放款

利率談判技巧:

銀行內部價:存款50萬以上客戶可享利率優惠0.2%

政策紅利:高新技術企業憑資質證書可申請貼息貸款(最低2.8%)

(一)年齡與權屬的隱藏規則

借款人年齡:

最優區間:25-55周歲(銀行風控偏好)

邊緣案例:

60歲以上需追加子女擔保

大學生可用父母房產抵押,需提供連帶還款協議

房產權屬:

共有房產:必須所有共有人簽署抵押協議

經濟適用房:需滿5年交易限制期,補繳土地出讓金

(二)征信管理的魔鬼細節

逾期紅線:

絕對禁忌:當前逾期、連三累六(近2年)

補救方案:

非惡意逾期可提供情況說明+繳費憑證

信用卡年費逾期可申請銀行出具非惡意證明

查詢次數:

致命傷:單月貸款審批查詢超3次直接系統拒貸

破解法:

申請前6個月停辦信用卡、網貸

使用"征信預審"服務避免硬查詢

負債率計算公式:

(信用卡已用額度×10% + 其他貸款月供)÷ 月收入 ≤ 50%

(表格對比)三大貸款類型核心參數

場景化建議:

小微企業主:優選"經營貸+政府貼息"組合,實際融資成本可降至3%以下

學區房業主:利用"消費貸+教育分期"模式,最高可貸評估值80%

Step 1 材料準備(1-3天)

必備清單:

基礎材料:身份證、戶口本、房產證(需附測繪圖紙)

收入證明:

工薪族:近1年銀行流水+個稅APP收入明細

企業主:近半年對公流水+增值稅申報表

特殊材料:離婚需提供財產分割協議

Step 2 房產評估(3-5天)

評估價貓膩:

銀行內部評估通常比市場價低10%-15%

增值技巧:

提供同小區近期成交記錄

自費請持證評估師出具報告(費用約500-800元)

Step 3 面簽審批(5-10天)

面簽雷區:

回答用途時切忌出現"投資""炒股"等詞匯

經營貸需詳細說明資金使用計劃

Step 4 抵押登記(2-3天)

2025年新政:

線上抵押登記開通,最快當日辦結

必須本人到場環節:

網簽合同簽署、他項權證領取

Step 5 放款到賬(1-3天)

到賬監控:

受托支付需提供第三方收款賬戶

大額資金(超100萬)可能觸發反洗錢審查

(一)機構選擇的黃金法則

銀行梯隊選擇:

第一梯隊(利率最低):農商行、NJ銀行本地分行

應急選擇:持牌小貸公司(日息0.05%起)

(二)風險防控三重保險

期限錯配:

先息后本貸款需預留2年過渡資金

可申請"無還本續貸"緩解壓力

價值波動:

設置價格預警線(當評估值下跌15%時啟動補倉機制)

政策風險:

每季度查看銀保監會官網政策更新

(三)增效錦囊

材料預審:通過銀行APP上傳資料預審,通過率提升40%

利率對賭:選擇LPR浮動利率,當前處于歷史低位

還款策略:

等額本息第7年提前還款最劃算

先息后本建議每年歸還5%本金降低風險

資金流向監控:

單筆超50萬轉賬需提供購銷合同

嚴禁流入虛擬貨幣、數字藏品領域

婚姻狀態審查:

婚前房產抵押需配偶簽署知情同意書

離婚未滿半年者重點審查債務轉移風險

通過以上指南,希望每一位借款人都能在房產抵押貸款的道路上走得更加穩健。記住,充分的準備和合理的規劃是成功的關鍵。