-

抓住政策紅利期!2025年房產(chǎn)抵押貸款新格局解讀:企業(yè)如何“趁勢上車”?

- “一增一減”會議結(jié)束后,作為金融市場板塊之一的——房產(chǎn)抵押貸款,也將迎來新變化,各大銀行可能會推出更優(yōu)惠的貸款產(chǎn)品,同時放寬準(zhǔn)入門檻,讓更多的企業(yè)和個

“一增一減”會議結(jié)束后,作為金融市場板塊之一的——房產(chǎn)抵押貸

款,也將迎來新變化,各大銀行可能會推出更優(yōu)惠的貸款產(chǎn)品,同時放寬準(zhǔn)入門檻,讓更多的企業(yè)和個人得到資金經(jīng)營。

一、風(fēng)向突變!國家“一增一減”政策釋放千億級信貸紅利

“現(xiàn)在申請抵押貸款,可能是未來三年最容易通過的窗口期!”從事貸款中介十年的李經(jīng)理最近頻繁在朋友圈“刷屏”。這番言論的背后,正是國家金融監(jiān)督管理總局局長李云澤提出的“一增一減”新政——增加信貸投放讓更多民營企業(yè)“應(yīng)貸盡貸”,減少中間環(huán)節(jié)讓融資成本直降30%。

以成都某餐飲連鎖企業(yè)為例,其通過抵押兩套住宅獲得建設(shè)銀行1000萬經(jīng)營貸,利率僅3.2%,比去年同期降低1.2個百分點,疊加民生項目貼息后實際成本不足3%。這正是新政下企業(yè)融資的典型縮影。

1、放水力度空前:銀行對小微企業(yè)的抵押物接受度放寬,商鋪、公寓等非住宅類資產(chǎn)審批通過率提升40%。

2、利率跌破地板價:重點領(lǐng)域消費貸利率進(jìn)入“2字頭”,經(jīng)營貸普遍較2024年下降0.5-1個百分點。

3、時效革命到來:從申請到放款最快7天完成,部分銀行推出“先放款后抵押”創(chuàng)新模式。

二、深度拆解:2025年抵押貸款產(chǎn)品全圖譜

(一)企業(yè)主必看的三大黃金產(chǎn)品

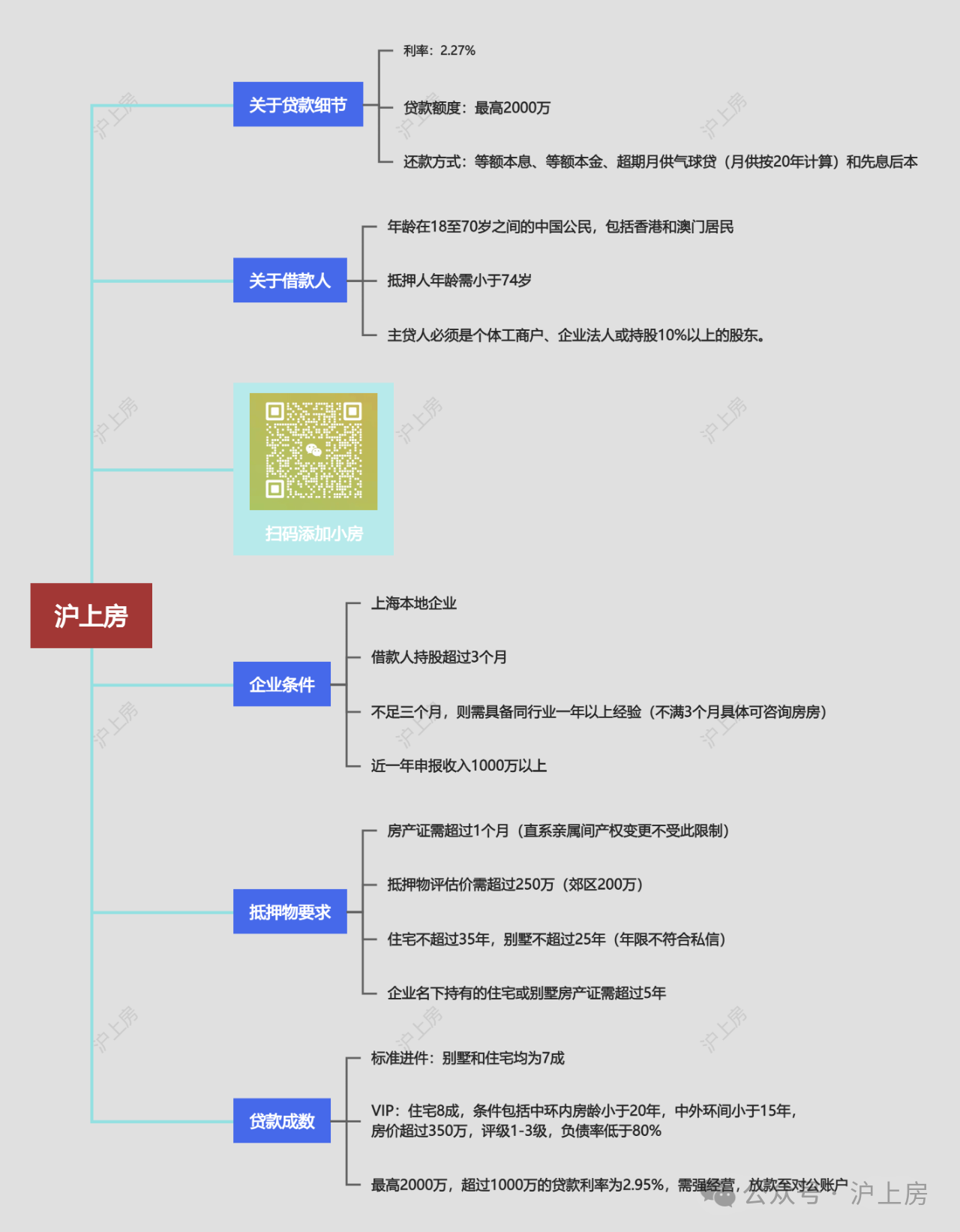

額度:最高可達(dá)抵押物評估價90%(住宅)/55%(別墅)

利率:成都地區(qū)2.6%起,杭州、珠海等地部分銀行貼息后可達(dá)2.5%

隱形福利:餐飲、養(yǎng)老等民生領(lǐng)域可疊加0.5%財政貼息

允許“多套房組合抵押”,杭州某客戶通過3套公寓抵押獲批280萬裝修貸。

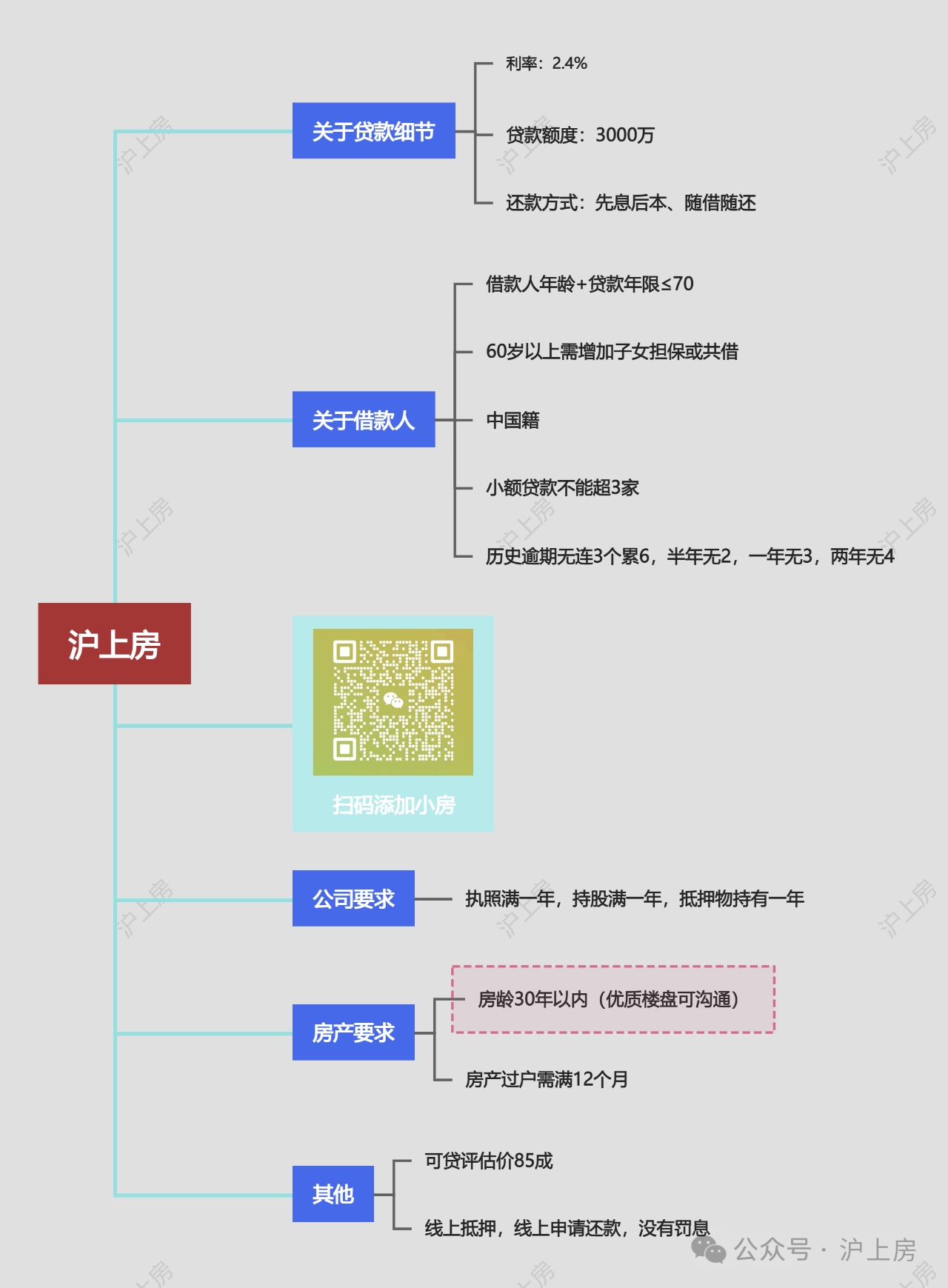

JS銀行開放按揭房二次抵押,可貸金額=評估價×65%-剩余房貸

典型案例:深圳某科技公司用按揭5年的住宅二押,3天獲批150萬周轉(zhuǎn)金

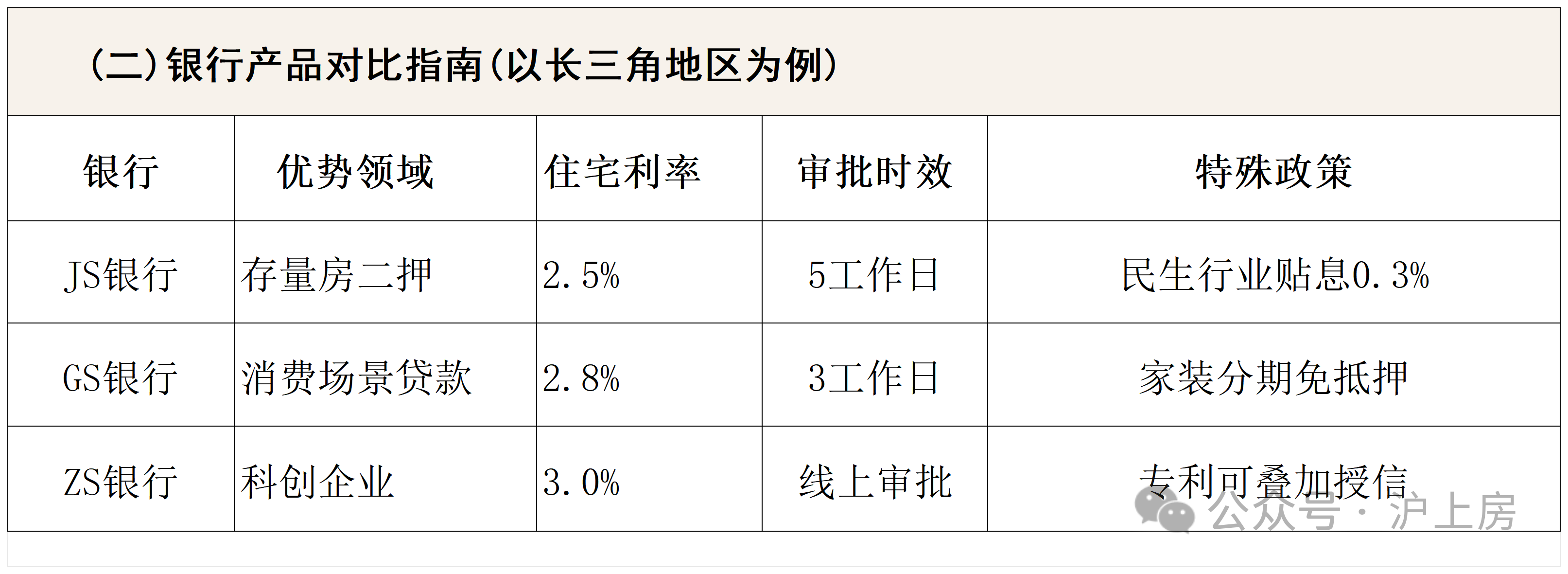

(二)銀行產(chǎn)品對比指南(以長三角地區(qū)為例)

三、實戰(zhàn)指南:避開80%申請人踩過的坑

商鋪估值陷阱:某西安客戶臨街商鋪評估價僅3萬/㎡,經(jīng)專業(yè)機構(gòu)重新測量后提升至4.2萬/㎡,多貸出80萬

房齡計算秘訣:成都某1998年住宅因維護(hù)良好,銀行按“實際成新度”認(rèn)定為15年房齡

區(qū)域加成系數(shù):珠海橫琴新區(qū)住宅可享1.2倍評估系數(shù)

要:提供水電費賬單佐證經(jīng)營(杭州某茶室憑半年1.2萬電費單提升授信30%)

不要:使用商場內(nèi)商鋪作抵押(JS行等多家銀行明確拒絕)

要:提前6個月優(yōu)化征信(查詢記錄超6次可能直接拒貸)

四、窗口期預(yù)警:這些行業(yè)正在被優(yōu)先“灌溉”

① 養(yǎng)老產(chǎn)業(yè):北京某養(yǎng)老院抵押商業(yè)用地獲2000萬貸款,享受“基準(zhǔn)利率打七折+財政貼息”雙重優(yōu)惠

② 社區(qū)經(jīng)濟:重慶某社區(qū)食堂憑50㎡商鋪抵押,獲批150萬改造資金,利率較常規(guī)低0.8%

③ 數(shù)字家政:深圳互聯(lián)網(wǎng)家政平臺用創(chuàng)始人房產(chǎn)抵押,3天獲500萬數(shù)字化轉(zhuǎn)型資金

五、靈魂拷問:你的房產(chǎn)真的“會呼吸”嗎?

杭州王先生將閑置別墅抵押獲貸600萬,3年利息支出64.8萬;同期將資金投入中央廚房項目,年凈利達(dá)230萬。這種“以房養(yǎng)企”的模式,正是當(dāng)前聰明企業(yè)家的典型打法。

2、選擇3年期LPR掛鉤產(chǎn)品可鎖定低息(當(dāng)前3.1%)

3、建議保留30%抵押余值應(yīng)對市場波動

1、跨城套利:珠海某企業(yè)主抵押中山房產(chǎn)申請澳門銀行貸款,利率差額達(dá)1.2%

2、組合拳策略:杭州某連鎖民宿“經(jīng)營貸+消費貸+設(shè)備融資”組合使用,綜合成本降低至2.6%,可貸10成以上

3、政策預(yù)判:關(guān)注每月20日LPR報價,提前1個月準(zhǔn)備材料可搶占先機

當(dāng)銀行開始“求著你貸款”時,真正的商業(yè)智慧在于把磚頭變成現(xiàn)金流。那些懂得用房產(chǎn)撬動資本杠桿的企業(yè),正在這場信貸紅利期中悄然構(gòu)筑競爭壁壘。

你的抵押貸款方案,是否已經(jīng)乘上這班政策快車?

相關(guān)貸款信息咨詢請撥打服務(wù)熱線:4009920072。

·或直接撥打信貸經(jīng)理移動專線:13524549642(微信同號)。

·您還可以添加信貸經(jīng)理微信進(jìn)行直接咨詢

聚融網(wǎng):專注于房產(chǎn)抵押貸款、信用貸款、企業(yè)貸款、銀行抵押貸款、個人信用貸款等貸款服務(wù)更多信息就上m.ss333ss.com

重要提示文章部分內(nèi)容及圖片來源于網(wǎng)絡(luò),相關(guān)內(nèi)容僅供參考,不作為投資建議。同時我們尊重作者版權(quán),若有疑問可與我們聯(lián)系。侵權(quán)及不實信息舉報郵箱至:web@rongziw.com