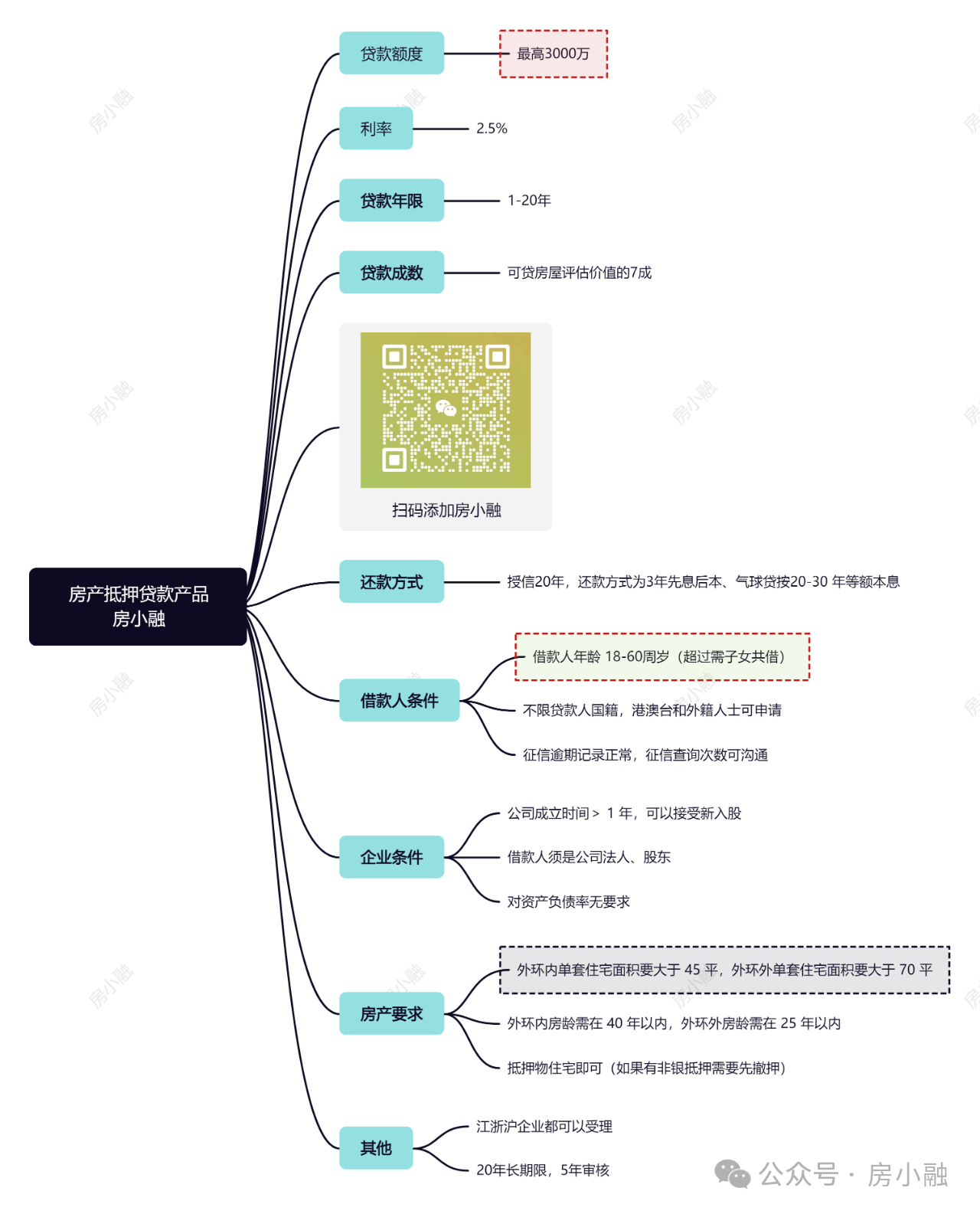

-

廣州商鋪抵押貸款能貸多少?評估影響因素

- “天河旺鋪急售,抵押貸款秒批!”——這樣的廣告在廣州街頭并不少見。作為千年商都,商鋪抵押貸款一直是中小企業主和投資者撬動資金的重要杠桿。但您是否真

“天河旺鋪急售,抵押貸款秒批!”——這樣的廣告在廣州街頭并不少見。作為千年商都,商鋪抵押貸款一直是中小企業主和投資者撬動資金的重要杠桿。但您是否真正了解,2025年的今天,您手中的商鋪究竟能貸出多少真金白銀?

下面,小融將結合最新政策和市場數據,深度解析影響額度的核心要素,手把手教您避開估值陷阱,最高可多貸百萬!(文末附2025年廣州TOP5銀行利率對比表)

可貸額度 = 評估價 × 成數(50%-70%)× 銀行風險系數

? 實際可貸額度:720萬×65%×0.95≈445萬

小融提醒:1、2025年銀行普遍采用動態評估模型,老舊商鋪估值可能比市場價低20%-30%

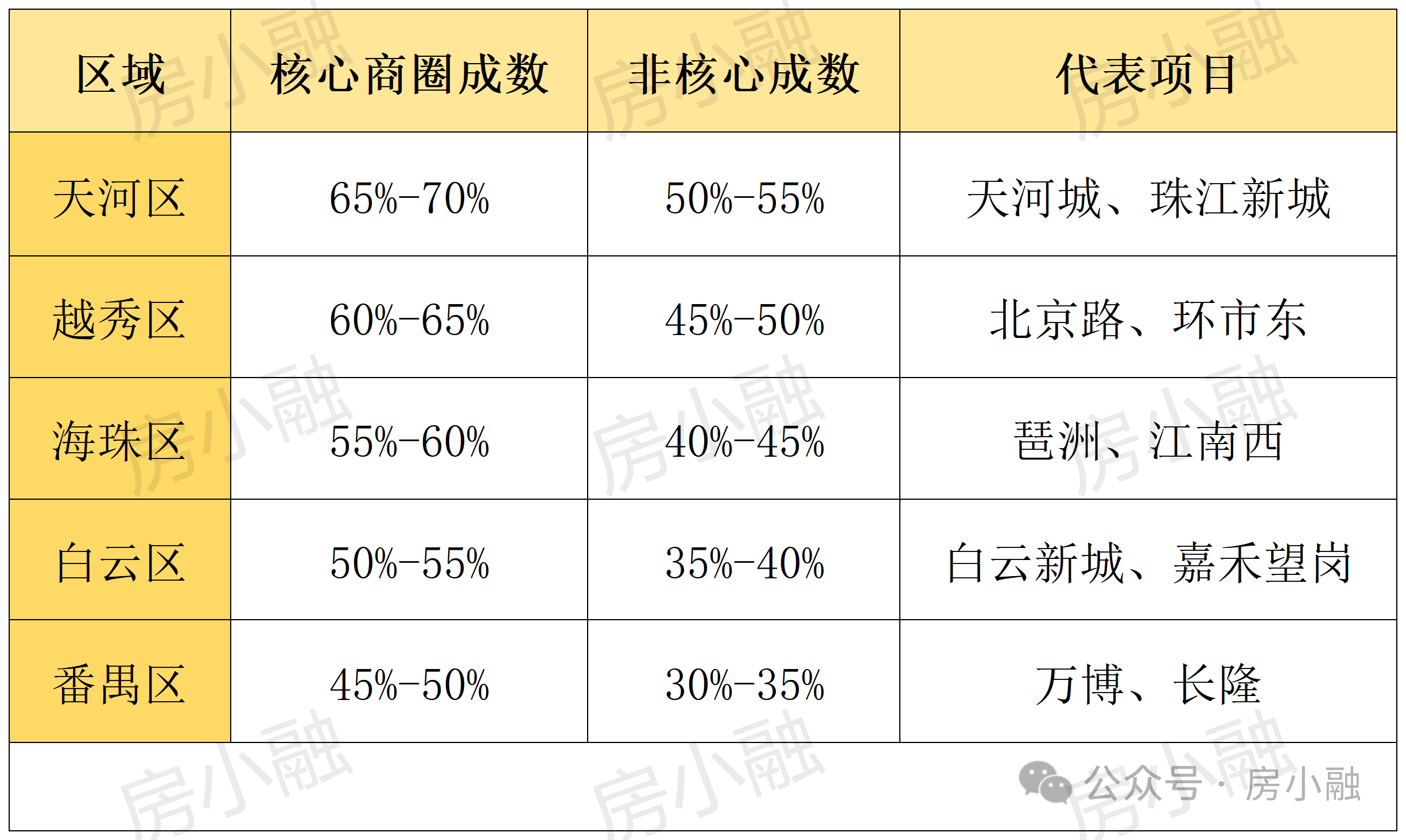

2、核心商圈(如北京路、天河路)最高可貸70%,非核心區降至50%

(1)地鐵距離:500米內每近100米估值+3%(2025年地鐵22號線開通后,白云商圈價值飆升15%)

(2)人流量數據:銀行要求提供近6個月智慧城市管理系統監測數據(日均客流量>5000人可上浮評估價10%)

(3)商圈等級:市級商圈(如天河CBD)>區級商圈(如番禺萬博)>社區商鋪

(1)租金流水驗證:需提供租賃合同+銀行流水+納稅記錄(2025年稅務數據聯網后,虛構流水將直接拒貸)

(2)空置率紅線:連續3個月空置將觸發銀行貸后管理,可能要求提前還款

(3)經營業態加分項:民生類(生鮮超市、藥店)>餐飲類>服裝類(受電商沖擊評估價下調5%)

產權瑕疵:存在違建、產權糾紛的商鋪,部分銀行直接列入黑名單

(1)征信新規:2025年起,信用卡分期未還本金全額計入負債,月收入需覆蓋(月供+負債)×2/1

(2)企業主專屬通道:高新技術企業主可享成數上浮5%,利率下調0.3%

(1)多物業打包抵押:住宅+商鋪組合貸款,最高可貸評估價85%(需滿足住宅房齡<15年)

(2)第三方擔保:引入政策性擔保公司,成數最高提升20個百分點

(3)抵押+信用,最高可貸房屋評估價值的100%,需要的朋友可私信小融!!

(1)城市更新專項貸:納入2025年舊改計劃的商鋪,可申請期限延長至15年

(2)綠色建筑認證:取得BREEAM認證的商鋪,利率優惠0.5%

林女士在荔灣區永慶坊持有臨街商鋪,2024年市場價約500萬,但傳統評估僅貸出250萬。

獲貸額度:580萬×65%=377萬(較原方案多貸127萬)

1、AI評估系統誤判:部分銀行啟用的智能評估模型,可能低估特色建筑價值,建議同時提供人工評估報告

2、經營真實性審查:稅務局金稅四期系統與銀行數據互通,虛假流水將觸發刑事責任

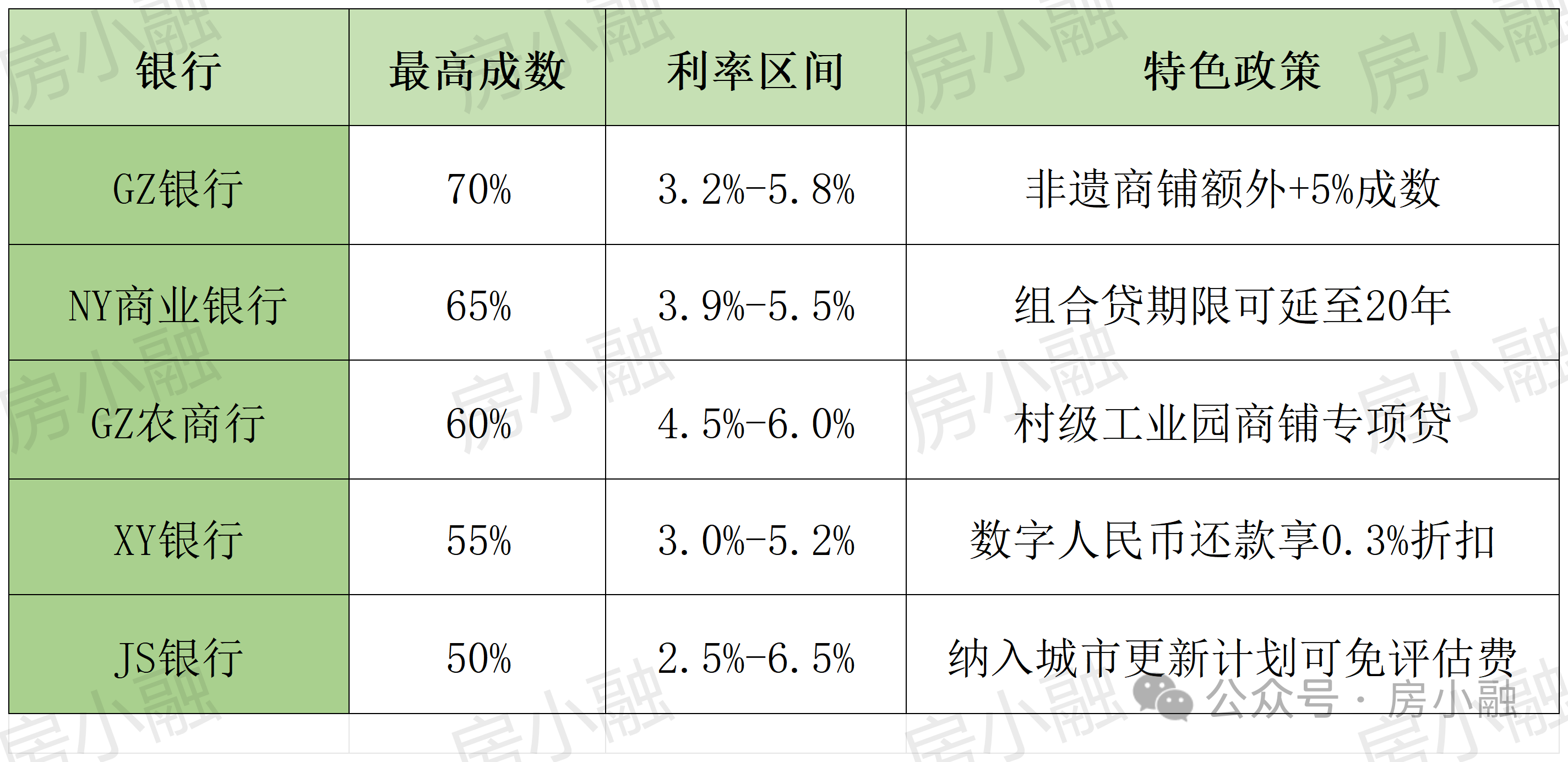

3、利率波動對沖:建議選擇"固定+浮動"混合利率產品,如南洋銀行推出的5年固定+5年LPR浮動方案

商鋪抵押貸款從來不是簡單的數字游戲,而是資源整合能力的較量。

2025年,隨著智慧評估系統的普及和政策紅利的釋放,小融建議借款人提前做好三項準備:

專業的事交給專業的人,點擊下方鏈接免費獲取您的商鋪估值報告,解鎖隱藏的百萬資金

相關貸款信息咨詢請撥打服務熱線:4009920072。

·或直接撥打信貸經理移動專線:13524549642(微信同號)。

·您還可以添加信貸經理微信進行直接咨詢

聚融網:專注于房產抵押貸款、信用貸款、企業貸款、銀行抵押貸款、個人信用貸款等貸款服務更多信息就上m.ss333ss.com

重要提示文章部分內容及圖片來源于網絡,相關內容僅供參考,不作為投資建議。同時我們尊重作者版權,若有疑問可與我們聯系。侵權及不實信息舉報郵箱至:web@rongziw.com