貸款就上融房貸咨詢熱線:400-9920072

m.ss333ss.com

平?jīng)?

貸款信息中介平臺(tái) 全國

在佛山這座經(jīng)濟(jì)活力強(qiáng)勁的城市,住房貸款無疑是居民實(shí)現(xiàn)安居夢(mèng)的重要工具。截至2025年,佛山首套房貸利率最低可達(dá)3.1%,二套利率下限為3.9%。

下面房房將深度解析公積金貸款、商業(yè)按揭貸款及房產(chǎn)抵押貸款三大核心貸款類型,為你提供一份全流程指南。

申請(qǐng)條件全掌握

戶籍要求:非佛山戶籍需連續(xù)繳存滿6個(gè)月(2025年新政縮短至6個(gè)月)。

繳存門檻:個(gè)人賬戶需連續(xù)足額繳存滿24個(gè)月,月繳存額≥佛山市最低工資標(biāo)準(zhǔn)(2300元)的5%。

征信要求:近5年無連續(xù)3次或累計(jì)6次逾期記錄。

額度限制:單人最高40萬,雙職工家庭最高80萬(首套房可上浮20%至96萬)。

利率優(yōu)勢(shì)與還款策略

當(dāng)前首套利率3.1%(5年以上),較商貸低0.5個(gè)百分點(diǎn)。采用"月沖+年沖"組合還款法,優(yōu)先沖抵本金,可以節(jié)省更多利息。

避坑指南

異地繳存陷阱:廣州繳存需滿足"廣佛同城"專項(xiàng)政策。

額度計(jì)算誤區(qū):實(shí)際額度=賬戶余額×8+月繳存額×退休前剩余月數(shù),需提前12個(gè)月優(yōu)化繳存基數(shù)。

組合貸盲區(qū):公積金部分可享低息,但商貸部分利率可能上浮。

最新利率政策

佛山首套利率下限為LPR-20基點(diǎn)(3.1%),二套利率LPR+30基點(diǎn)(3.9%)。四大行首套利率普遍為3.25%,優(yōu)質(zhì)客戶可申請(qǐng)3.1%。

貸款方案設(shè)計(jì)

等額本息VS等額本金:月供差約15%,建議收入穩(wěn)定者選前者,高收入群體選后者。

LPR浮動(dòng)策略:當(dāng)前建議選擇浮動(dòng)利率,預(yù)計(jì)2024年仍有下降空間。

提前還款技巧:貸款前3年提前還款節(jié)省利息最多,注意違約金條款。

風(fēng)險(xiǎn)防范要點(diǎn)

利率重定價(jià)日陷阱:選擇LPR調(diào)整后次月生效。

保證金貓膩:警惕開發(fā)商要求的"貸款保證金"。

評(píng)估費(fèi)爭議:銀行單方指定評(píng)估機(jī)構(gòu)涉嫌違規(guī)。

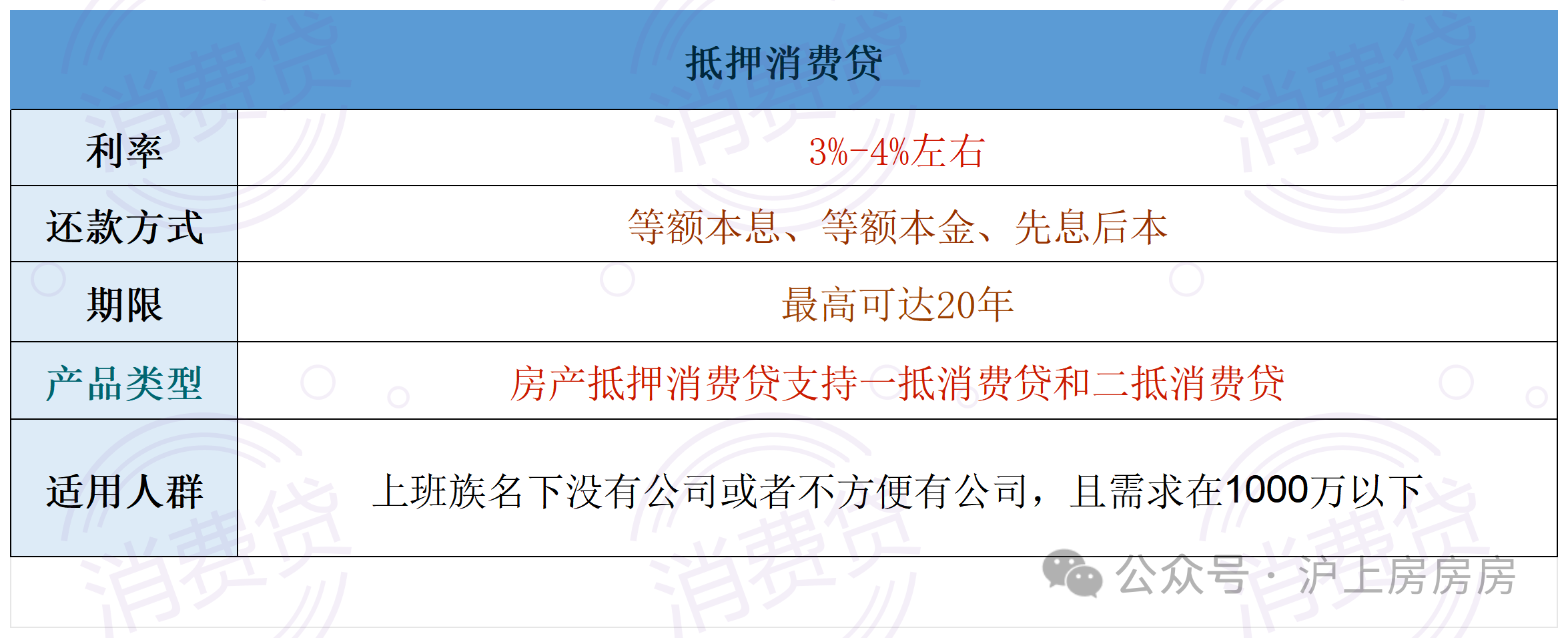

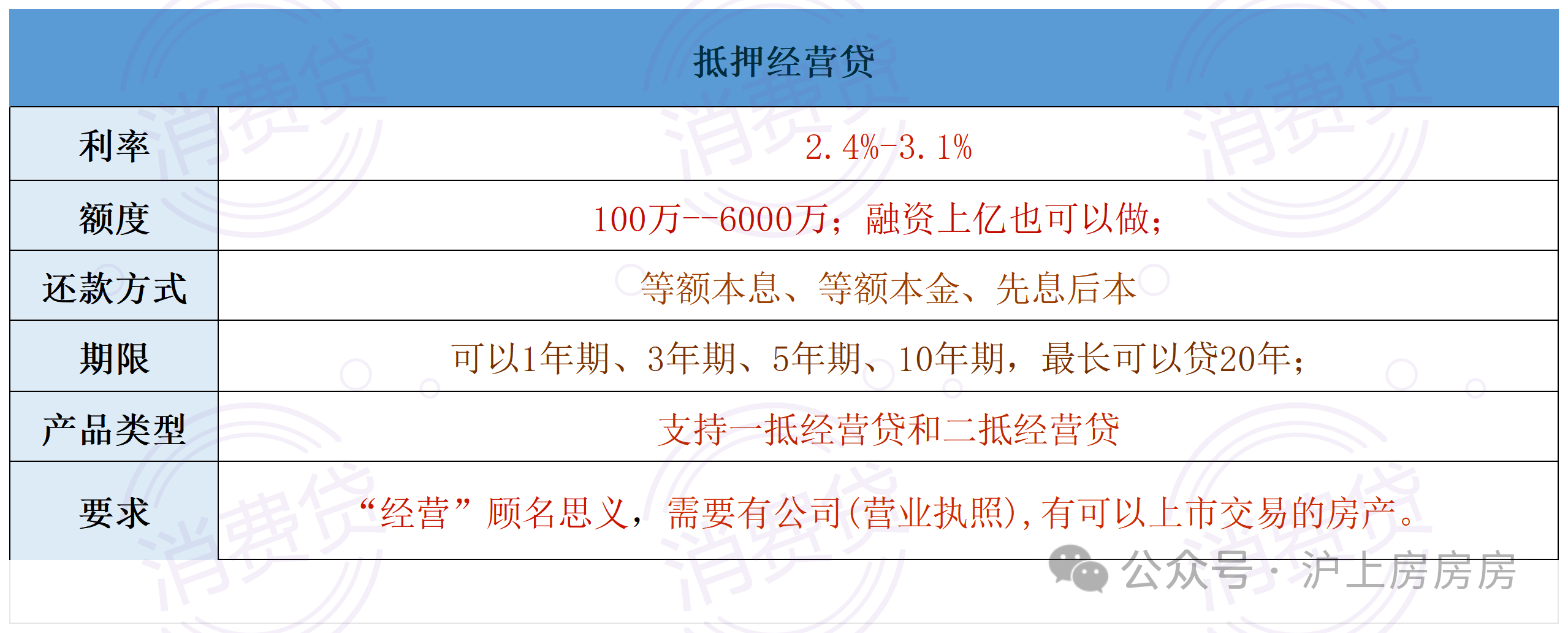

產(chǎn)品分類

消費(fèi)抵押貸:額度最高500萬,利率3%-4%,需提供真實(shí)消費(fèi)憑證。

經(jīng)營抵押貸:小微企業(yè)主專屬,利率可低至2.4%,需持股≥6個(gè)月且企業(yè)正常經(jīng)營。

二次抵押:額度=現(xiàn)評(píng)估價(jià)×70%-原貸款余額,利率較首押上浮10-15%。

操作紅線警示

資金流向監(jiān)控:嚴(yán)禁流入房市/股市。

過橋貸風(fēng)險(xiǎn):轉(zhuǎn)貸套利需謹(jǐn)慎。

權(quán)屬糾紛預(yù)防:共有房產(chǎn)需全體共有人面簽。

"零首付"騙局:開發(fā)商通過虛高評(píng)估價(jià)操作,涉嫌騙貸刑事風(fēng)險(xiǎn)。

接力貸隱患:父母作為共同借款人需承擔(dān)無限連帶責(zé)任。

轉(zhuǎn)按揭風(fēng)險(xiǎn):非銀行合作中介辦理轉(zhuǎn)按揭,可能觸發(fā)提前還款條款。

Q1:組合貸款能否先還商貸部分?

A:佛山地區(qū)允許"商轉(zhuǎn)公"優(yōu)先償還,但需滿足公積金賬戶余額≥商貸剩余本金的1/3。

Q2:離婚后多久能申請(qǐng)首套資格?

A:需離婚滿1年且名下無房,需提供離婚協(xié)議及財(cái)產(chǎn)分割公證。

Q3:經(jīng)營貸續(xù)貸被拒怎么辦?

A:可申請(qǐng)3-6個(gè)月展期,或轉(zhuǎn)為10年期氣球貸(前3年只需還息)。

佛山房產(chǎn)抵押貸款產(chǎn)品推薦:

XX銀行房產(chǎn)抵押貸款產(chǎn)品:年利率2.5%、最高可貸3000萬、接受新入股和新產(chǎn)證

XX銀行房產(chǎn)抵押貸款:年利率2.75%、不限貸款人國籍、直接放款到個(gè)人卡

在佛山購房,把握兩大黃金法則:優(yōu)先用足公積金貸款額度,商業(yè)貸款選擇LPR浮動(dòng)利率。通過"公積金+商貸+抵押貸"組合策略,綜合資金成本可降低至3.4%以下。

務(wù)必在簽約前通過"佛山不動(dòng)產(chǎn)權(quán)籍查詢"小程序核實(shí)房產(chǎn)狀態(tài),守護(hù)交易安全。

一般銀行默認(rèn)的好人好房條件如下

融房貸公眾號(hào)

融房貸手機(jī)版

友情鏈接: 中國銀監(jiān)會(huì) 東莞互聯(lián)網(wǎng)金融協(xié)會(huì) 廣東銀行同業(yè)公會(huì)

版權(quán)所有:?2018廣東點(diǎn)融互聯(lián)網(wǎng)科技有限公司 備案許可證編號(hào)為: 滬ICP備19029263號(hào)-1