-

房貸利率:部分城市已入“2 時代??銀行貸款低成本還款

- 全國首套房平均利率 3.1%,二套房 3.2%,多地房貸利率下限回升至 3.0%-3.2%,年內或迎 1-2次降息。 ——部分城市首套房利率已正式進入“2時代”。這一變化不

全國首套房平均利率 3.1%,二套房 3.2%,多地房貸利率下限回升至 3.0%-3.2%,年內或迎 1-2次降息。

——部分城市首套房利率已正式進入“2時代”。這一變化不僅重塑了購房者的成本預期,也使得房產抵押貸款從業者面臨新的機遇與挑戰。下面小房將從利率走勢、政策信號、市場影響及實操建議四個維度,深入剖析這一現象。

截至2025年3月,全國已有超過30個城市首套房利率跌破3%,部分城市(如常州、惠州)甚至低至2.7%-2.9%。

然而,杭州、廣州、武漢等8個城市因樓市回暖,利率下限回調至3.0%-3.2%,形成“冰火兩重天”格局。

盡管5年期以上LPR自2024年11月起連續4個月穩定在3.6%,但銀行通過加點調整(部分城市首套房利率加點為-100BP)實現了實際利率的“破2”。

以貸款100萬元、30年期為例,利率從2024年初的4.1%降至當前的3.1%,月供減少約627元,總利息節省超22萬元。

(1)政策驅動:央行“適度寬松”基調下,2024年累計降準降息6次,釋放長期流動性超2萬億元。

(2)市場倒逼:房地產庫存壓力下,地方通過利率優惠刺激需求,如上海首套房利率從LPR-10BP調整為LPR-45BP。

(3)國際聯動:美聯儲降息預期升溫,為我國貨幣政策騰挪空間。

2024年四季度GDP同比增速回升至5.4%,消費、投資數據向好,央行選擇“按兵不動”以觀察政策效果。但《2024年第四季度貨幣政策執行報告》明確提及“推動融資成本下降”,釋放后續寬松預期。

(2025年第一季度報告暫未明確數據)

防套利:央行暫停國債買賣、嚴控資金空轉,避免低利率引發金融風險。

穩匯率:美聯儲若下半年降息,或為我國打開降息窗口。

3. 專家預判:2025年LPR仍有20-60BP下調空間

東方金誠王青指出,若經濟復蘇不及預期,5年期LPR可能降至3.3%-3.4%;中國銀河證券則預測全年降幅或達60BP。

存量房貸紅利:2025年1月1日起,公積金利率統一下調0.25%,存量商貸用戶通過重定價周期調整(最短3個月),可更快享受利率下行紅利。

區域選擇策略:利率洼地城市(如常州2.7%)吸引力上升,但需警惕部分城市利率回調風險。

產品創新:銀行加速推出“組合貸”“商轉公”產品,如重慶、合肥重啟“商轉公”直轉業務。

服務升級:利率波動加劇,需強化客戶利率風險管理能力,例如推薦重定價周期靈活調整方案。

短期優惠陷阱:部分銀行推出“前2年2.7%”的階梯利率,需提示客戶關注后期成本跳漲風險。

流動性風險:低利率可能刺激投機需求,從業者需加強客戶還款能力評估。

(1)優先選擇LPR掛鉤浮動利率:中長期看,LPR下行趨勢明確,固定利率或錯失紅利。

(2)關注“重定價日”談判權:2024年11月起,重定價周期可縮短至3個月,建議優先選擇季度調整。

(3)善用公積金工具:北京、上海等地公積金貸款年齡上限放寬至68歲,可延長還款周期降低月供。

(1)“利率置換”需求:針對2019-2021年高利率(5%-6%)存量客戶,提供轉貸方案。

(2)聯動政策熱點:例如住建部提出的“保障性住房再貸款”,可挖掘棚改、舊改項目中的抵押貸款機會。

(3)數據化工具應用:開發利率對比小程序,實時更新各城市利率及銀行優惠,提升客戶粘性。

1、利率“破2”城市擴容:預計下半年將有超50個城市加入“2時代”,但一線城市利率或堅守3%下限。

2、政策工具組合發力:除降息外,首付比例下調、稅費減免等“組合拳”或同步出臺。

3、市場分化加劇:低利率城市虹吸效應顯現,部分高利率區域面臨需求外流壓力。

附房產抵押貸款相關內容:

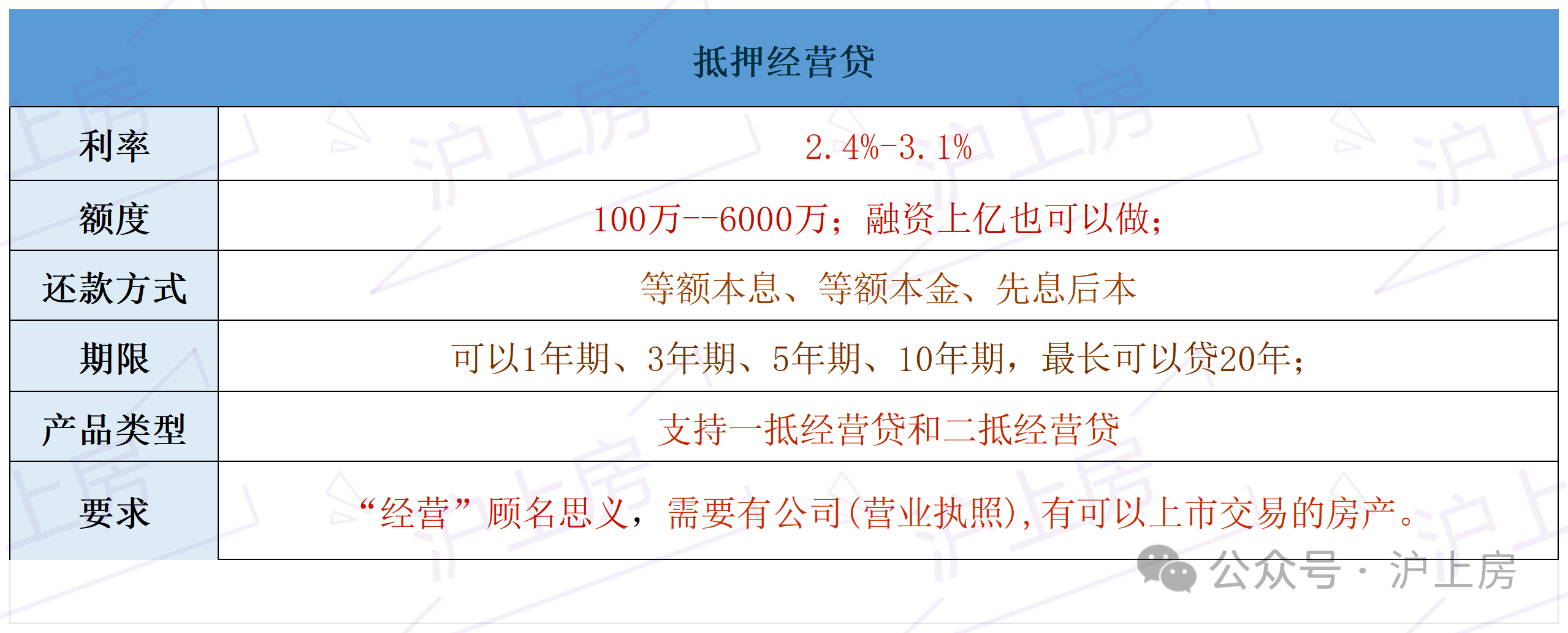

房產抵押貸款主要分為消費型抵押貸和經營型抵押貸兩種類型,以及一押貸款和二押貸款。

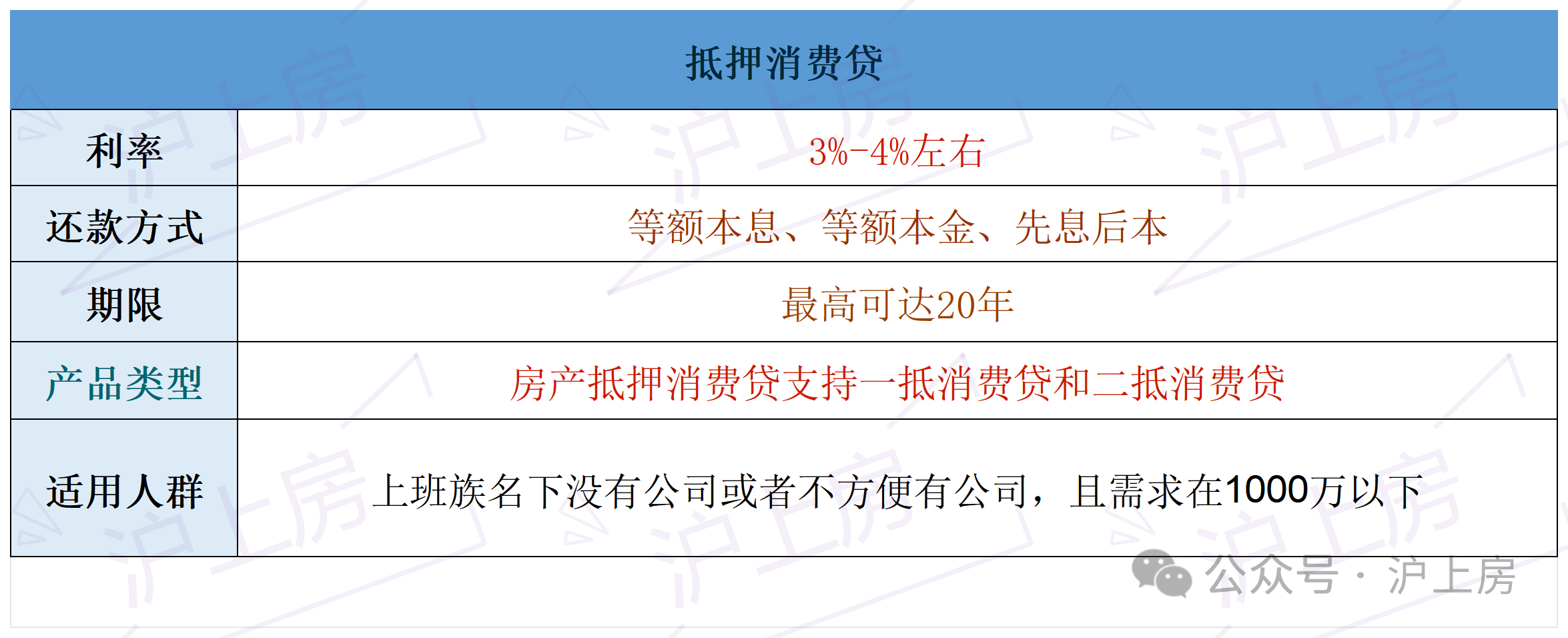

消費型抵押貸:最高額度500萬,適用于裝修、教育等個人消費需求,利率在2.55%-5.5%之間。適合短期資金周轉。

經營型抵押貸:最高可貸房產估值的70%,利率最低2.5%,需要提供營業執照。適合小微企業和個體工商戶。

一押貸款:房產首次抵押,額度高、利率低,是市場主流選擇。

二押貸款:已有按揭房可進行二次抵押,額度計算公式為:當前估值×70% - 未還貸款,利率略高,在2.8%-5%之間。

借款人資質:

(1)年齡22-65周歲(主貸人+共借人)

(2)征信無“連三累六”(近2年逾期≤6次)

(3)收入覆蓋月供2倍(經營貸需提供半年流水)

房產要求:

(1)房齡≤25年(部分銀行放寬至40年)

(2)產權清晰,無查封糾紛

(3)市區房產優先,鄉鎮房產需額外評估

房貸利率“2時代”既是普惠紅利的釋放,也考驗著客戶應變能力。唯有緊跟政策、深挖需求、強化風控,方能在這場變革中搶占先機。

2025年的低利率窗口不會永久敞開,但善于把握趨勢者,終將成為市場贏家。

相關貸款信息咨詢請撥打服務熱線:4009920072。

·或直接撥打信貸經理移動專線:13524549642(微信同號)。

·您還可以添加信貸經理微信進行直接咨詢

聚融網:專注于房產抵押貸款、信用貸款、企業貸款、銀行抵押貸款、個人信用貸款等貸款服務更多信息就上m.ss333ss.com

重要提示文章部分內容及圖片來源于網絡,相關內容僅供參考,不作為投資建議。同時我們尊重作者版權,若有疑問可與我們聯系。侵權及不實信息舉報郵箱至:web@rongziw.com