m.ss333ss.com

平涼

貸款信息中介平臺 全國

2025年貸款市場三大真相——

銀行貸款利率最低(年化2.4%-8%),但普通人越來越難申請;

網貸實際年化最高(8%-24%),但“先用后付”模式收割年輕人;

信用卡分期隱藏利率最坑(表面月費率0.6%,實際年化13%-18%)。

2025年現狀:銀行放水主要流向房貸和實體企業,普通人信用貸額度收縮。

(1)優勢:

利率全網最低:抵押貸年化2.45%起(掛鉤LPR),信用貸4.5%-8%

額度高周期長:房貸最高30年,經營貸最長10年循環貸

政策紅利:首套房利率補貼、小微企業貼息(2025年新增鄉村振興專項貸)

(2)致命傷:

征信要求變態級:2年內網貸超3次直接拒貸

材料復雜:收入證明、社保記錄、對公賬戶流水缺一不可

放款慢:線上預審+線下核實,平均耗時15天

杭州程序員小王想貸30萬裝修,工資1.8萬/月但跳槽剛滿半年,銀行以“工作穩定性不足”拒貸,最終被迫用信用卡分期,多付1.2萬利息。

2025年新趨勢:持牌網貸利率卡死24%紅線,但“會員費”“服務包”變相加息。

(1)為什么還有人用:

到賬速度:刷臉認證→10分鐘到賬(銀行貸款的1/200時間)

門檻極低:學生、自由職業者、征信白戶都能借

場景滲透:抖音“月付”買手機、美團“生活費”點外賣

(2)隱藏成本:

利率陷阱:某平臺標注“日息0.03%”,實際年化=0.03%×365=10.95%,加上每月2.9元會員費,真實利率飆到15%

征信污染:每借一次查一次征信,2025年銀行新規“半年內網貸查詢超6次直接進黑名單”

頻繁借款用戶利率上調5%-8%

廣州寶媽李姐用某電商網貸囤奶粉,起初額度5萬、利率12%,3個月后額度驟降至5000,利率漲到22%,只因系統判定“家庭主婦=高風險”。

2025年銀行套路升級:

(1)迷惑話術:

“手續費2折優惠”:月費率從0.75%降到0.6%,實際年化仍高達13.3%

“免息分期”:iPhone 15總價不變,但強制捆綁200元碎屏險

(2)真實利率計算:

公式:真實年化≈月費率×12×1.8(等本等息算法)

舉例:分12期還1萬元,月費率0.6%,真實成本=0.6%×12×1.8=12.96%(不是表面看到的7.2%!)

注:2025年央行嚴打714高炮,但地下現金貸通過“購物回租”“游戲幣回收”換殼存活。

養征信:半年內不點任何網貸,信用卡使用率<50%

走特殊通道:

:月繳存額800元以上可申請(利率4.5%起)

數字人民幣試點貸:深圳/蘇州等地,白名單企業員工授信30萬

免息分期:蘋果官網24期免息(真的0手續費)

緊急醫療:三甲醫院合作分期(如牙科/眼科,利率常壓到8%)

不超7天:發工資/收貨款就能還上

不跨平臺:同一時間只用1家,避免大數據關聯

不留記錄:優先選不報征信的(如某團月付、某寶信用購)

1、銀行貸款易審批:

優質客戶→3%低息貸(公務員、醫生、程序員)

普通打工人→6%-8%信用貸

個體戶/網紅→強制捆綁存款或保險

2、征信系統大升級:

水電煤欠費納入評分(欠費2次扣10分)

支付寶“芝麻信用”正式接入央行征信(650分以下影響房貸)

不同需求建議:

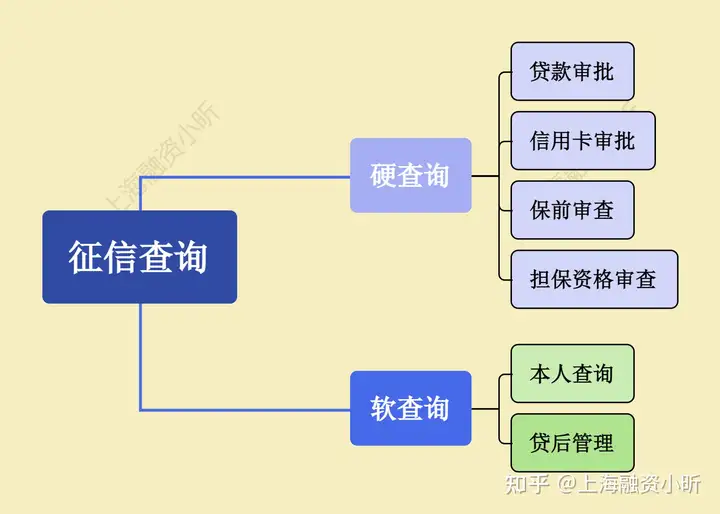

最后,小昕提醒粉絲們注意征信查詢情況~千萬不要隨意申請銀行貸款造成不可挽回的損失!!