貸款就上融房貸咨詢熱線:400-9920072

m.ss333ss.com

平?jīng)?

貸款信息中介平臺 全國

車輛抵押貸款怎么申請?有哪些條件?

雖然小昕是主做房產(chǎn)貸款,但平時也接觸不少車抵貸業(yè)務(wù),今天用經(jīng)驗給大家一次性講清楚押車貸款的門道。

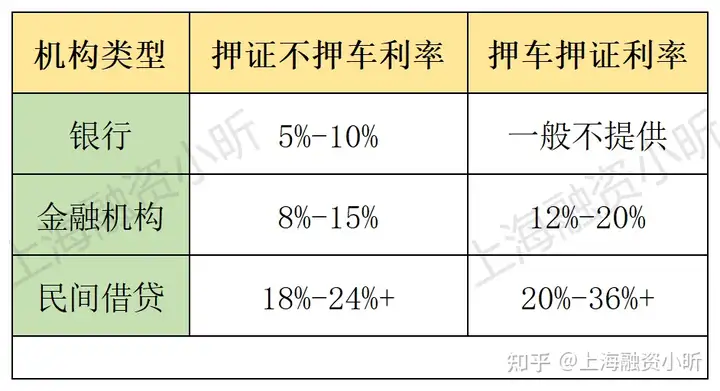

押車≠必須扣車! 根據(jù)2025年市場最新情況,押車貸款分為兩種模式:

(1)押證不押車:把車輛登記證

(綠本)抵押給機構(gòu),車可以照常開,但綠本上會備注抵押信息。

(2)押車又押證:車和綠本都交給機構(gòu)保管,適合車齡長、估值低或征信較差的用戶。

??注意:目前主流機構(gòu)(尤其銀行)更傾向于押證不押車,只有民間小貸或急用錢時會要求扣車。

流程總結(jié):備材料→評估→簽約→放款→還錢拿車/證

(1)準備材料(缺一不可):

身份證、駕駛證、行駛證、車輛登記證(綠本)

收入證明(銀行流水或工資單)

車輛保險單(部分機構(gòu)要求)

(2)評估車輛:

銀行/正規(guī)機構(gòu):按車輛當(dāng)前市價50%-70%放款,豪車折價更高(比如100萬的車最多貸萬)。

民間機構(gòu):可能按二手車價估值,且利率上浮30%以上。

(3)簽合同注意3個坑:

利息是否含服務(wù)費、GPS費(2025年市場常見綜合利率8%-24%)

逾期是否直接收車(部分合同會寫“連續(xù)2期未還款可處置車輛”)

提前還款是否有違約金(一般收剩余本金的3%-5%)

(4)放款&后續(xù):

押證不押車:裝GPS(費用500-2000元),3天內(nèi)放款。

押車押證:當(dāng)天可放款,但用車需申請臨時取車(按天收費)。

(1)利率對比(2025年4月數(shù)據(jù)):

(2) 3個必避的坑:

“0押車”套路:宣稱不押車但裝5個GPS,拆一個就收5000元“技術(shù)費”。

虛高評估價:先吹你的車值50萬,真簽合同時改口說只能貸20萬。

暴力收車:非正規(guī)機構(gòu)可能用備用鑰匙半夜直接拖車,維權(quán)困難。

適合人群:短期周轉(zhuǎn)(3-12個月)、征信有瑕疵但車價高。

勸退人群:收入不穩(wěn)定、用車剛需(如跑網(wǎng)約車)、車齡超8年。

如果朋友們確定要辦,記得優(yōu)先選銀行或持牌金融機構(gòu),不要貪心那些“零門檻”“秒批”的廣告話術(shù)。

友情鏈接: 中國銀監(jiān)會 東莞互聯(lián)網(wǎng)金融協(xié)會 廣東銀行同業(yè)公會

版權(quán)所有:?2018廣東點融互聯(lián)網(wǎng)科技有限公司 備案許可證編號為: 滬ICP備19029263號-1