信用貸款,一種無需抵押品或第三方擔保的貸款方式,因其審批快捷、流程簡便,成為許多企業(yè)和個人解決資金需求的首選。但如何申請信用貸款,又有哪些需要注意的地方呢?

下面,小妍將一一道來。

指南1:什么是信用貸信用貸款是銀行或金融機構(gòu)依據(jù)借款人的信譽發(fā)放的貸款。這種貸款方式無需抵押品或第三方擔保,審批流程相對較快,能幫助企業(yè)或個人迅速解決資金需求。

額度根據(jù)地區(qū)而異,一般可貸到10-100萬,部分銀行提供300萬貸款產(chǎn)品。

注:企業(yè)申請信用貸款具體可用于以下內(nèi)容

1、滿足資金需求,可靈活應(yīng)對日常資金缺口,確保運營連續(xù);

2、抓住商業(yè)機遇,迅速籌資拓展業(yè)務(wù);

3、優(yōu)化財務(wù)結(jié)構(gòu),用于償高成本債務(wù),降資金成本、減財務(wù)壓力;

4、按時還款還可提升企業(yè)信用評級,有利于未來獲更多優(yōu)質(zhì)融資。

指南2:信用貸的申請條件和渠道申請條件1、企業(yè)申請條件:企業(yè)成立時間、經(jīng)營狀況、財務(wù)健康、信用記錄、納稅情況等都是銀行考察的重點。

(1)企業(yè)成立時間:多數(shù)銀行和金融機構(gòu)要求企業(yè)成立時間在1年以上,有些要求3年或更長。

(2)經(jīng)營狀況:企業(yè)需有穩(wěn)定的經(jīng)營記錄,部分銀行會查看企業(yè)的增值稅發(fā)票記錄、年報表等,以評估企業(yè)的經(jīng)營狀況。

(3)財務(wù)健康:企業(yè)的負債率不能過高,通常要求不超過60%-70%。此外,企業(yè)需要有良好的現(xiàn)金流狀況。

(4)信用記錄:企業(yè)及其法定代表人或股東需有良好的信用記錄,沒有逾期貸款或嚴重的信用污點。

(5)納稅情況:部分銀行會根據(jù)企業(yè)的納稅情況提供貸款,如稅貸產(chǎn)品,要求企業(yè)有一定的納稅額度和良好的納稅記錄。

(6)其他條件:不同的銀行和產(chǎn)品可能還有額外的要求,比如特定行業(yè)的企業(yè)可能更容易獲得貸款。

2、個人申請條件:年齡、信用記錄、收入來源等也是銀行審批信用貸款的關(guān)鍵因素。

(1)年齡在22周歲以上-60周歲,少數(shù)信貸產(chǎn)品可以做到65周歲。具備完全民事行為能力;

(2)個人信用良好,征信無連三累六,網(wǎng)貸比數(shù)≤3筆。

征信報告的查詢次數(shù)不能太多,過多的查詢可能會影響信用評分。

(3)擁有穩(wěn)定的收入來源,具備按時還款能力。

信用貸款進件的貸款產(chǎn)品有很多種,社保,公積金,打卡工資,按揭房,按揭車,保單,個體工商戶,小微企業(yè)主,保單貸,裝修貸這些都是屬于信貸,具體辦理哪一種根據(jù)自己的情況,準備相應(yīng)的資料。

申請渠道大型國有銀行:資金雄厚、利率低、額度高,但審批嚴、流程長。

股份制商業(yè)銀行:產(chǎn)品靈活,審批快,額度相對較低,利率略高。

政策性銀行:針對特定行業(yè),利率優(yōu)惠,申請門檻高。

城市商業(yè)銀行和農(nóng)村商業(yè)銀行:支持本地企業(yè),審批簡便,服務(wù)范圍有一定局限。

小額貸款公司:門檻低、審批快,不過利率高、風險大。

網(wǎng)絡(luò)借貸平臺:申請與審批流程簡便,但利率和風險均較高。

金融科技公司:借助大數(shù)據(jù)快速評信,審批高效,成本低且產(chǎn)品靈活。

申請信用貸的常見問題如何找準銀行?找準銀行后具體怎么申請?如何找準銀行這可能也是我們個人去銀行申請貸款最苦惱的事情,因為不知道自己是否符合銀行的貸款產(chǎn)品條件。以下是一些參考方向:

工薪族:一般四大行(中、農(nóng)、工、建)都會有針對工薪族的貸款產(chǎn)品。

普通單位:全國性的股份制銀行可以優(yōu)先考慮。

城市商業(yè)銀行和農(nóng)村商業(yè)銀行:本地客戶優(yōu)先。

農(nóng)商行:尤其偏好本地客群。

找準銀行后具體怎么申請銀行找準后,后續(xù)申請流程就相對簡單一點。主要就是與銀行客戶經(jīng)理之間的溝通配合,包括申請材料的準備和申請流程的配合。

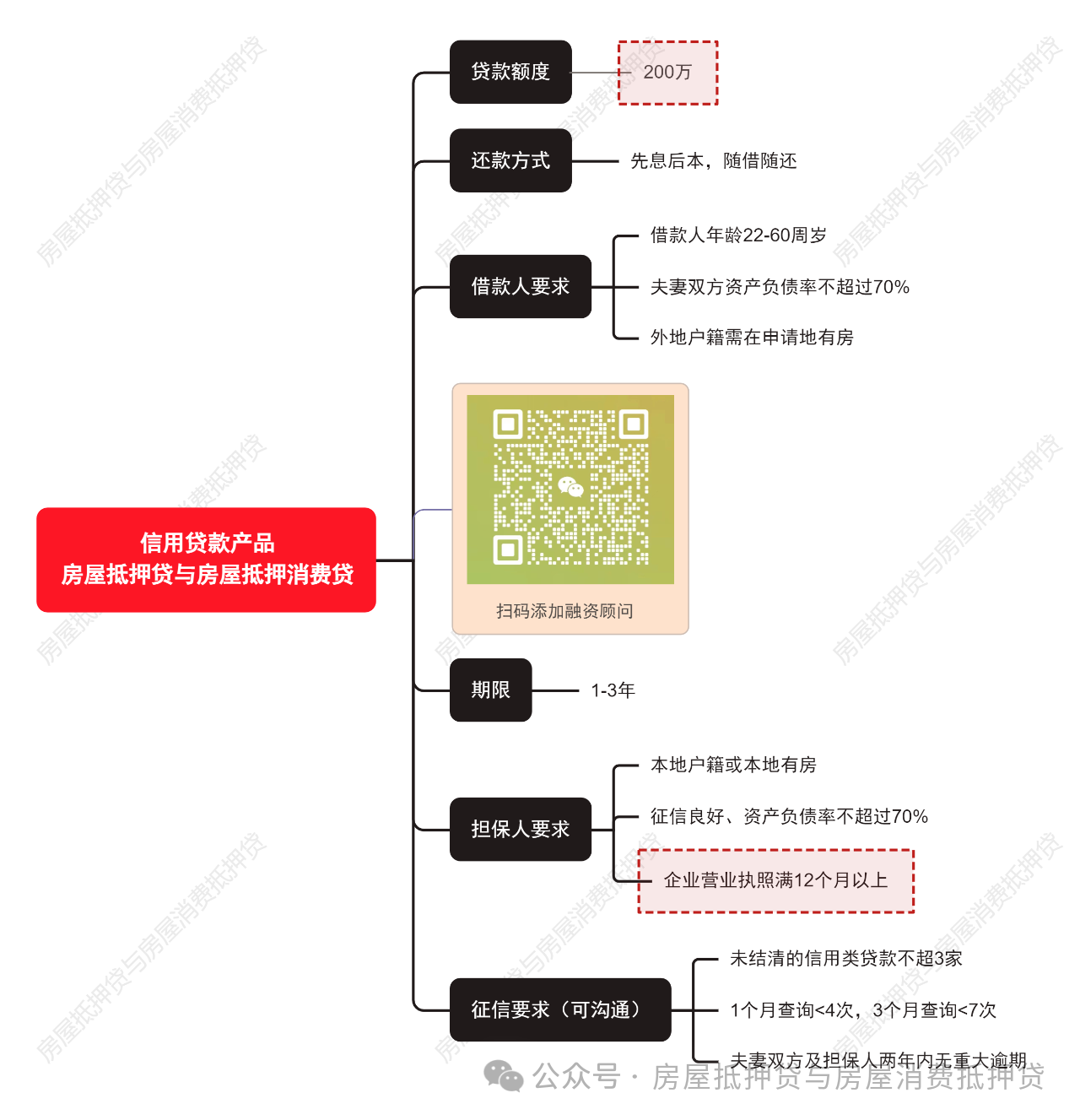

近期信用貸款產(chǎn)品推薦:

指南3:申請信用貸容易踩的坑

指南3:申請信用貸容易踩的坑

1. 信息不對稱市場上有眾多不同的信用貸款產(chǎn)品,每種產(chǎn)品的利率、期限、申請條件都不盡相同。企業(yè)往往難以全面了解所有選項,從而無法做出最優(yōu)選擇。

2. 準備材料復雜申請信用貸款通常需要提交大量的文件,包括但不限于營業(yè)執(zhí)照副本、稅務(wù)登記證、財務(wù)報表、銀行流水賬單等。如果缺少某項重要資料,可能會導致申請被拒。

3. 審批過程漫長盡管信用貸款比抵押貸款快,但在某些情況下,從提交申請到最終放款仍需幾周時間。對于急需資金的企業(yè)來說無法快速滿足短期內(nèi)的資金需求。

通過本文的介紹,相信大家對信用貸款有了更深入的了解。申請信用貸款時,務(wù)必注意以上提到的各項細節(jié),避免踩坑。祝大家申請順利!

以上是小妍提供的關(guān)于信用貸款辦理相關(guān)內(nèi)容,如有疑問歡迎咨詢。