在進行房產抵押貸款的申請時,市場行情的了解至關重要。深圳的蔣先生,一位資深銀行抵押貸人員,在與小妍的交流中,曾分享過他的經驗:“在深圳,我見過太多為貸款融資而四處奔走的客戶,他們踩過很多坑,交了很多學費。”

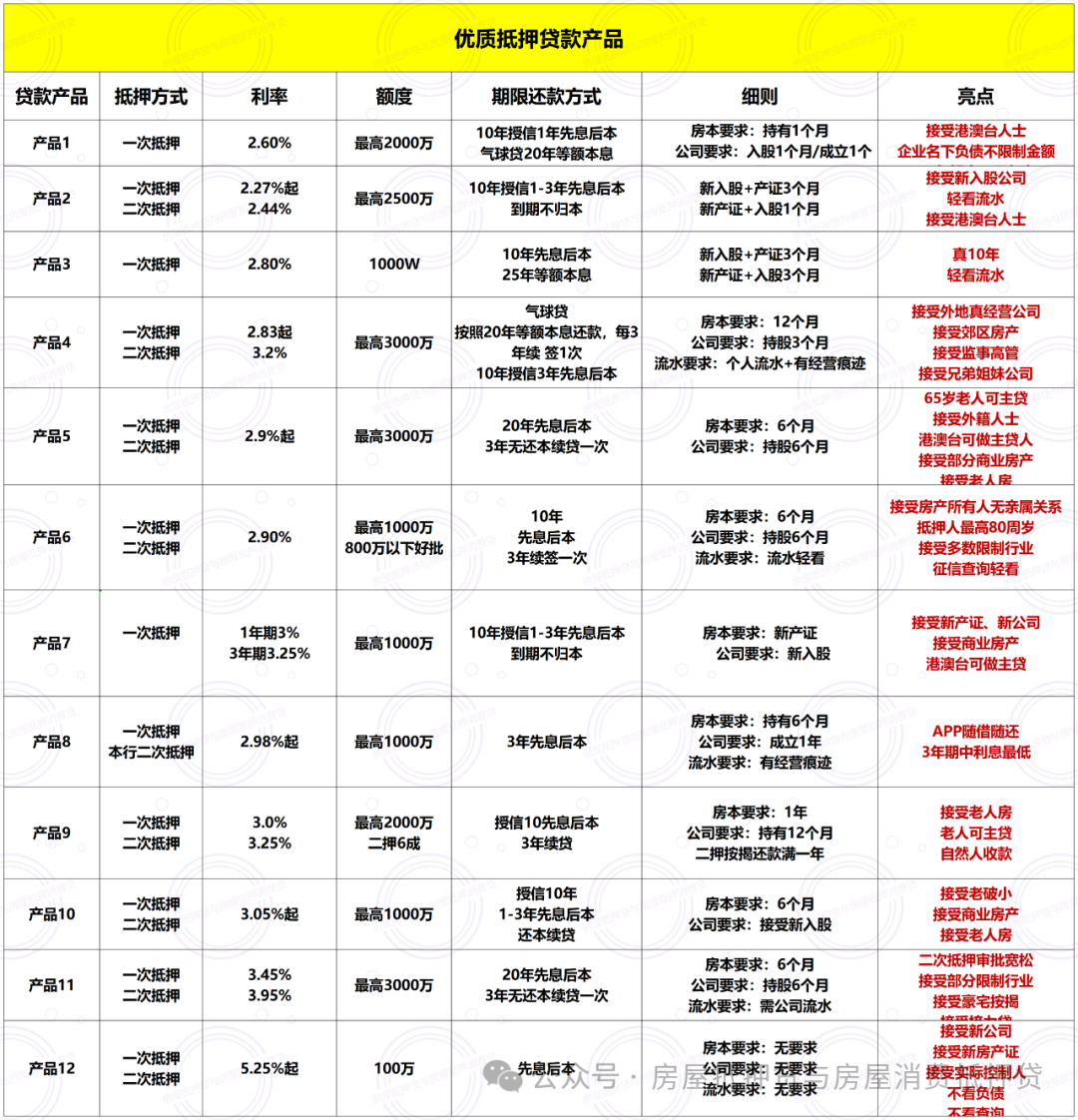

因此,在選擇貸款方案時,一定要多家比較,抓住那些細節,找到最適合自己需求的貸款產品。下面,小妍整理了房產抵押貸款的細節內容,讓粉絲朋友們省下幾十萬:

房產情況,清晰明了在辦理房產抵押貸款前,要對自己的房產情況了如指掌。房屋是否有改動過、是否與他人共有、是否涉及法律糾紛等,這些都會影響貸款的批準。確保房產產權清晰,是順利進行貸款的前提。

信用記錄,良好為佳

信用記錄,良好為佳銀行在審批貸款時,會對貸款人的信用歷史進行審查。因此,保持良好的信用記錄,是提高貸款成功率的關鍵。在申請貸款前,不妨先查一份簡版征信,了解自己的信用情況。

查詢地址:https://ipcrs.pbccrc.org.cn/1. 按時足額還款銀行和其他金融機構會定期向征信機構報告客戶的還款情況,任何逾期還款或未能足額還款的行為都會被記錄下來,并可能對未來的貸款申請產生負面影響。注:根據央行的規定,如果個人信用報告中出現連續三次或累計六次的不良記錄,申請人將很難從銀行獲得貸款。這意味著,即使是一次短暫的逾期也可能對你的信用評分造成不利影響。

2. 穩定的收入來源證明自己有穩定且足夠的收入來支持未來的還款義務是關鍵。這通常包括提供最近幾個月的工資單、稅單或者如果是個體經營者,則需提供營業執照及財務報表等文件。

注:借款人需要具備完全民事行為能力,年齡在18至69周歲之間,并且需要提供合法有效的身份證明、婚姻狀況證明以及貸款人所在地的固定住所證明。此外,銀行還會綜合評估客戶的財務狀況,以確保其有足夠的還款能力。

3. 合理的負債比例(Debt-to-Income Ratio, DTI)這意味著你的總月度債務支付不應超過你總收入的一個合理百分比(通常是70%以下)。高DTI比率可能會讓放貸者認為你面臨較大的財務壓力,進而影響到他們對你能否按時還款的信任度。

PS:雖然具體的DTI比率要求因銀行而異,但一般建議將這一比例控制在60%-70%之間。

銀行提供的個人住房抵押額度貸款明確規定了貸款用途可以用于支持個人購車、裝修住房、購買家庭大宗消費品、旅游、教育等明確用途,這些都涉及到合理的負債規劃。

4. 避免頻繁查詢信用報告當你多次嘗試從不同銀行或金融機構獲取新信貸時,每一次硬查詢都會被記錄在你的信用報告中。過多的硬查詢會在短期內降低你的信用評分,因為這可能表明你在經歷某種財務困境。

5. 長期保持良好信用行為重要性:擁有多年無不良記錄的歷史可以顯著提升你的信用狀況。例如,如果你已經使用了一段時間的信用卡并且始終按時還款,那么這種長期的良好信用表現將有助于建立一個堅實的信用基礎。

注:擁有至少兩年以上的良好信用歷史可以幫助提高信用評分。這是因為較長的信用歷史提供了更多關于你信用行為的數據點,使得金融機構能夠更準確地評估你的信用風險。

6. 多樣化的信用類型擁有多樣化的信用產品組合——比如既有信用卡又有分期付款貸款——并且都能夠妥善管理,這樣的信用結構往往被視為更加穩健。這是因為它展示了你有能力處理不同類型的資金流動,并且可以在不同的經濟環境下靈活應對。

PS:多樣化的信用賬戶可以展示出你具有良好的財務管理能力。

小妍建議,除了信用卡外,還可以考慮開設小額貸款賬戶或其他形式的信貸產品,以此豐富你的信用歷史。

7. 及時解決任何負面信息如果你發現自己的信用報告中有錯誤的信息或者是由于特殊情況導致的一次性逾期未付,請盡快聯系相關的金融機構或征信機構進行糾正。積極解決問題的態度也會反映在你的信用評價上,顯示出你是一個負責任的借款人。

即使是在過去五年內僅有一次逾期記錄的情況下,只要采取適當的措施,如立即還清欠款并保持后續的良好還款習慣,仍然有可能恢復并保持良好的信用記錄。

8. 適當的信用限額使用雖然擁有較高的信用額度并不直接意味著更好的信用評分,但合理地利用可用信用額度而不超出限制,可以展示出你懂得如何有效地管理和控制自己的財務資源。

小妍建議將已用信用額度控制在總額度的30%以內。這樣做不僅可以避免過度依賴信貸,還能展示出你對自身財務狀況的良好掌控。

9. 積極參與金融活動重要性:盡早開始建立信用記錄是有益的。通過開設銀行賬戶、申請信用卡等方式參與正常的金融交易,可以讓征信系統收集到關于你信用行為的數據點,這對于構建正面的信用形象至關重要。

注意:信用記錄“空白戶”雖然避免了不良信用記錄的產生,但也可能為日后申請房貸、車貸等業務埋下隱患。因此,建議適當參與金融活動,如申請小額信貸或信用卡,以逐步建立起自己的信用記錄。

貸款利率和條件,仔細研讀在選擇貸款產品時,要仔細了解貸款利率和條件。這些細節往往決定了你最終需要支付的成本。小妍建議:在多家銀行咨詢并比較后再做出選擇。

資料準備,齊全無誤申請房產抵押貸款需要的資料一定要準備齊全,包括身份證、戶口本、結婚證或離婚證及協議、房產證、租賃合同等。一旦資料缺失或出錯,可能會導致貸款被拒。

注意還款方式,降低利息支出不同的還款方式,會影響你的利息支出。例如,等額本金和等額本息各有特點,選擇適合自己的還款方式,可以省下不少利息。

避免墊資過橋,減少額外成本如果房產已有貸款且無法自行償還,可能會需要墊資過橋。這時,要了解過橋資金的利率、時間和流程,盡量縮短過橋時間以減少成本。

合規使用貸款,避免風險確保貸款用途符合銀行規定,避免申請時因用途不當被拒貸,或者放款后未注意用途流向導致抽貸。

如何查詢自己的征信情況1.通過中國人民銀行征信中心官網查詢:訪問中國人民銀行征信中心的官方網站,再在網站首頁根據提示進行賬號注冊和登錄。注冊后,完成相關的身份認證。然后,可以在網站上提交征信查詢的申請。

一般在提交查詢申請的第二天,您會收到一條包含身份驗證碼的短信。使用這個驗證碼,您就可以登錄網站查看您的個人征信報告了。

2.通過銀行APP查詢:許多銀行的APP提供了查詢個人征信報告的功能。打開對應銀行APP,在搜索框中查找是否提供征信查詢服務。

如果有這項功能,登錄銀行APP后,找到個人信用報告查詢入口。

完成身份驗證后,即可查詢借款人的個人征信報告。

3.線下查詢:借款人可以直接前往當地的人民銀行進行征信查詢。一些指定銀行的線下網點也提供自助查詢個人征信報告的服務。如果借款人不確定如何操作,可以在銀行網點尋求工作人員的幫助。。