m.ss333ss.com

平涼

貸款信息中介平臺 全國

當你的貸款申請第N次被無情駁回時,可能正踩中這些意想不到的雷區。2025年金融監管系統的全面升級,讓32%的拒貸案件都源于借款人忽視的新型評估指標。小妍團隊拆解了上萬份拒貸報告,為粉絲們揭開這些隱形陷阱:

1.1 新型信用評分模型的影響

2025年啟用的"多維動態征信體系"不僅記錄還款行為,還整合了公共繳費、社交數據等300余項指標。

如某用戶因頻繁更換手機號(半年內3次)被系統判定為"穩定性不足",導致信用分降低20%。

小妍建議至少保持常用聯系方式、居住地址2年不變。

1.2 非金融類違約的連帶效應

杭州王某因未繳納物業費被納入"社會信用黑名單",盡管其銀行流水充足,仍被5家機構拒貸。

2025年新規明確:連續12個月拖欠水電費、物業費等將觸發征信預警。

1.3 查詢次數過載

某金融機構內部數據顯示,近3個月征信查詢超過6次的申請人,拒貸率高達78%。特別警惕"點一次查多家"的網貸平臺,如某平臺一次申請會同時觸發5家機構查詢。

小妍建議

使用央行征信APP的"預篩查"功能,每年免費查詢3次

避免同時申請多筆貸款,間隔期不少于90天

2025年的收入核驗堪稱"顯微鏡式審查"。自由職業者李女士提供的支付寶年賬單顯示月入3萬,但系統抓取到她的公積金斷繳記錄和夜間頻繁收款行為,直接判定為"非持續性收入"。更可怕的是,銀行正在通過消費數據反推真實收入——如果你月薪2萬卻常年購買奢侈品,可能被貼上"收支失衡"標簽。

數字化負債計算器的升級:

信用卡分期金額100%計入負債

為他人擔保按50%折算

虛擬消費信貸需自主申報

金融機構的職業風險矩陣比想象中更智能。某教培機構主管連續三個月工資波動超過30%,直接被標注為"行業震蕩敏感人群"。

系統通過分析你的釘釘打卡記錄和社保繳納單位變更頻率,能精準預測職業穩定性。

2025年高風險職業清單:

連續6個月夜間工作占比超40%

所屬行業政策敏感度評分>7.5

年度跳槽次數≥2次

2025年金融機構引入職業風險評估:

資產證明

房產:需提供近3個月水電使用記錄(防"空置房"包裝)

車輛:行駛證+年度保養記錄+ETC流水

存款:30天以上定期存款才被認可

某申請人因提供購房合同但無水電記錄,被判定為"虛假資產"列入黑名單。

最新上線的資金流向監管鏈系統,讓每筆貸款資金的流轉都暴露在陽光下。深圳某創業者將50萬經營貸轉入股票賬戶,3天后就收到提前還款通知。更需警惕的是,親屬賬戶頻繁互轉會觸發反洗錢審查——每月超過5次即亮紅燈。

智能風控系統的致命關注點:

22:00-5:00的大額交易

數字錢包的跨鏈交易

微信紅包的備注信息

2025年螞蟻消金數據顯示,90后借款人不良率同比上升18%,主要由于:

近期銀行貸款產品推薦:

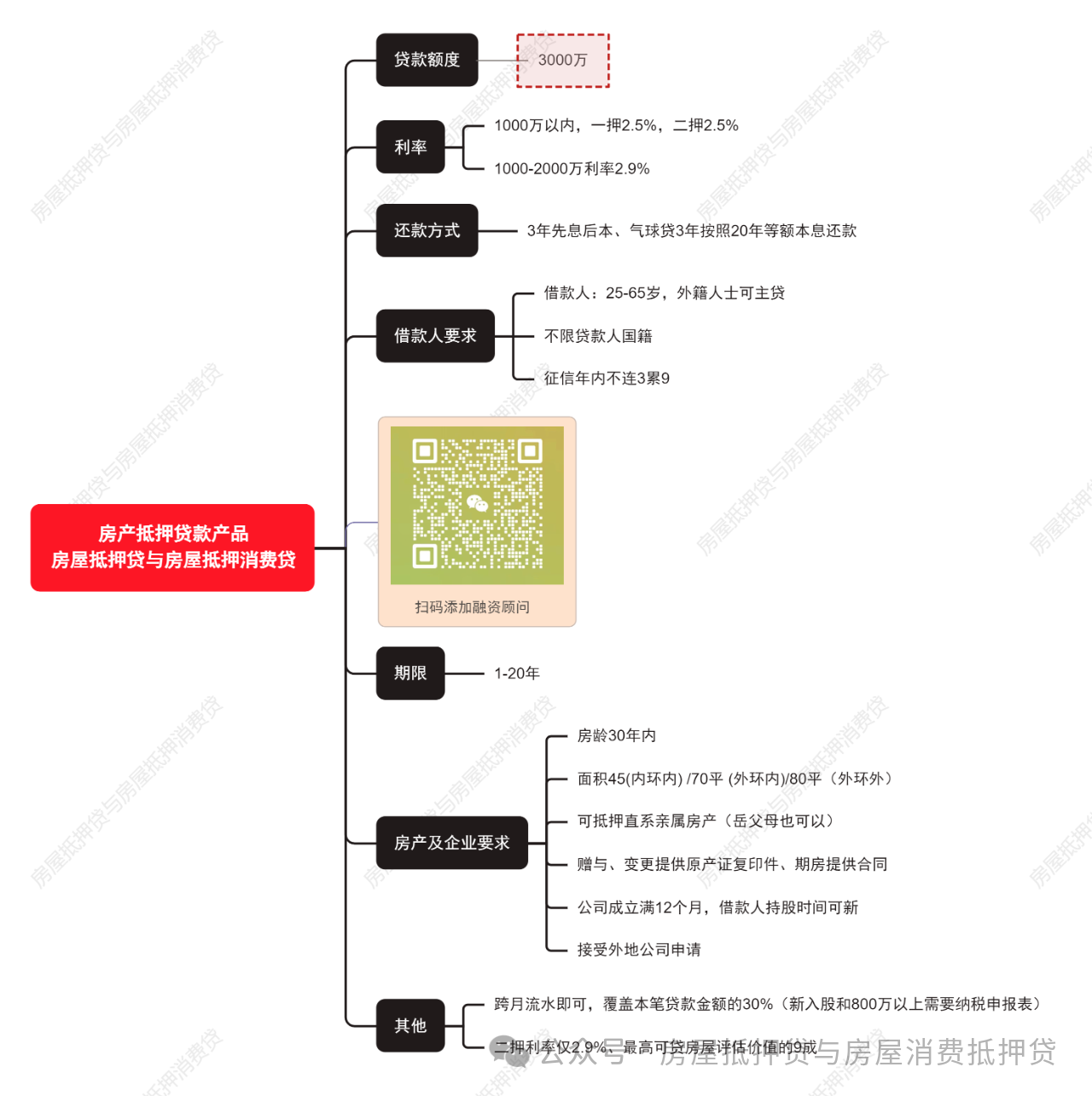

XX銀行房產抵押貸款:年利率2.5%

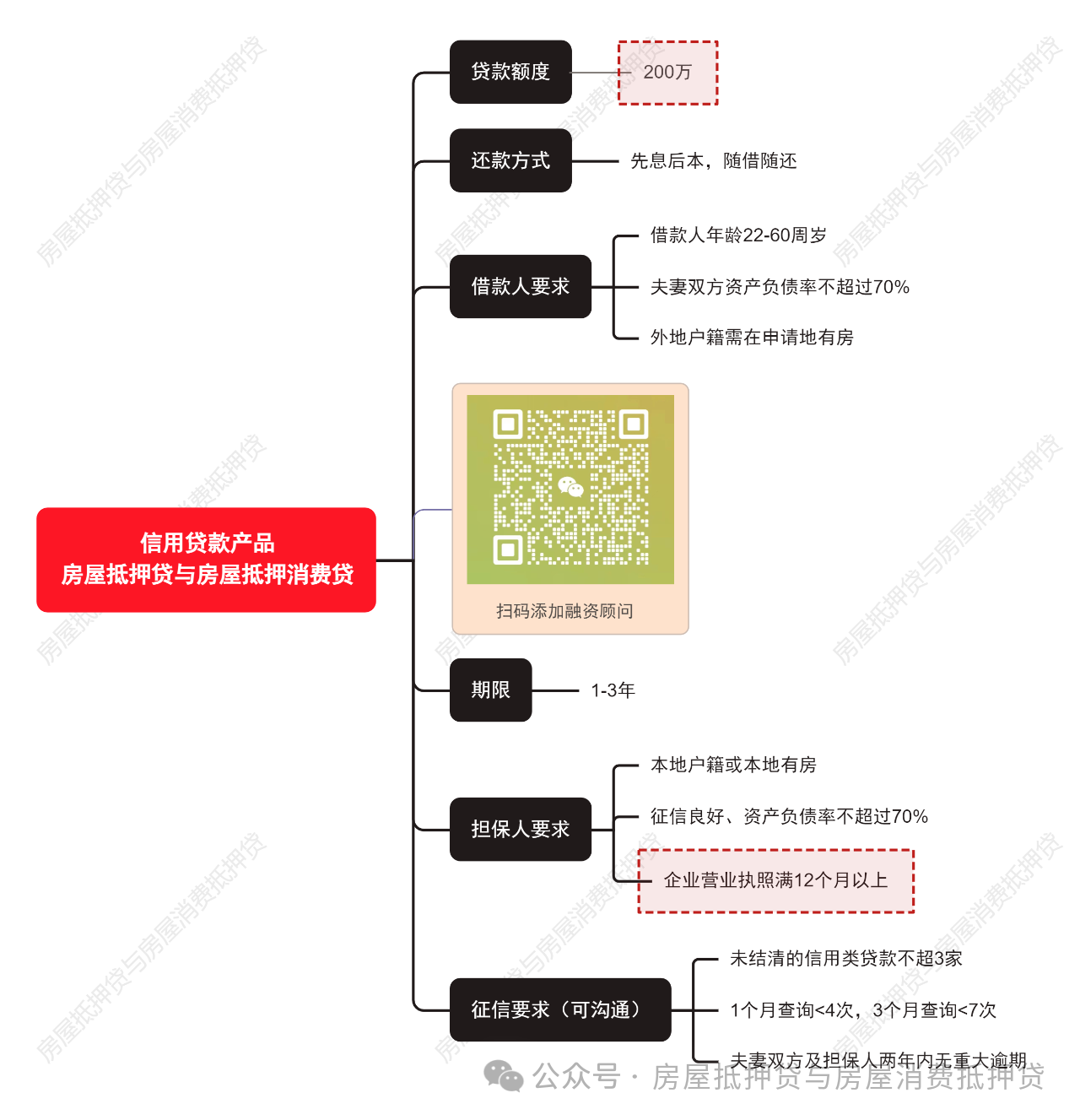

XX銀行信用貸款產品推薦:最高可貸200萬

當你在手機銀行按下申請鍵的瞬間,其實已經歷了238項系統評估。在這個信用即貨幣的時代,每一次掃碼支付、每一條社交動態,都在默默書寫你的信用。