m.ss333ss.com

平涼

貸款信息中介平臺 全國

2025年截止目前,全國房產二次抵押貸款余額突破8.2萬億元,但違約率同比飆升18%。一位深圳購房者因二次抵押貸款陷入“資不抵債”困境的視頻登上熱搜:他用市值650萬的房產二次貸款200萬,兩年后房價跌至480萬,最終被迫以拍賣價420萬清償債務,凈虧損超百萬。

房產二次抵押貸款申請對房產價值會有折損?下面,小蕙就這一問題展開討論。

主流貸款類型與利率對比(2025年3月最新數據)

抵押經營貸:利率最低2.3%-3.5%,需提供營業執照及經營流水,額度可達評估價70%-100%。

抵押消費貸:利率2.8%-4.8%,額度上限100萬,需明確消費用途(如裝修、教育)。

二次抵押貸款:利率3.2%-4.2%,額度=評估價×抵押率(50%-80%)-原貸款余額。例如:原貸款剩余200萬,現評估價600萬,可貸金額=600×70%-200=220萬。

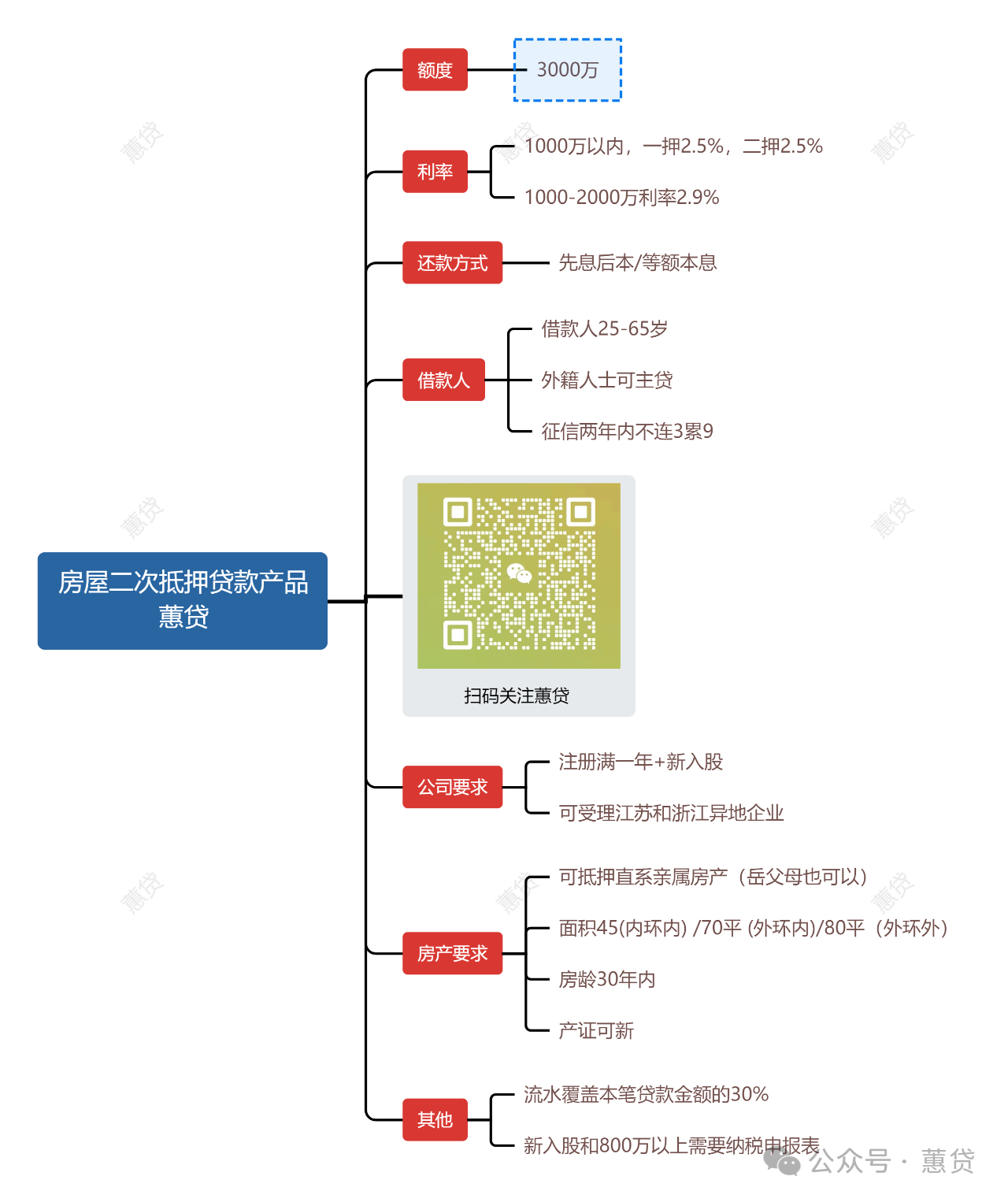

近期XX銀行推出房產二次抵押貸款利率2.5%產品:

需要的粉絲們可咨詢小蕙

二次抵押的“雙刃劍”

優勢:無需結清首貸、3天極速放款案例激增。

風險:

價值折損率高達30%:2025年一線城市二手房成交價較評估價平均低25%-30%;

利率波動風險:LPR掛鉤模式下,5年期以上貸款月供浮動幅度可達±15%。

產權清晰:共有房產需全體所有者簽字,離婚房產需分割協議。

房齡限制:多數銀行要求≤30年,部分城市(如高密)嚴控≤20年。

征信記錄:近2年逾期≤6次,當前無未結清小額貸款。

收入覆蓋比:月收入≥月供2倍,經營貸需提供年營收≥貸款額單倍的流水。

抵押物類型:商鋪、辦公樓抵押率低至40%-50%,住宅最高80%。

用途證明:消費貸需提供合同,經營貸需對公賬戶收款。

評估價虛高:銀行與市場的“價格鴻溝”

2025年銀行評估價普遍采用“市場價與原購價孰低”原則,但實際成交價因政策調控(如房產稅試點)下跌更快。例如:北京某學區房評估價800萬,半年后掛牌價僅650萬,折損率18.75%。

利率陷阱:低息≠低總成本

短貸長用風險:某借款人選擇1年期3.0%低息貸款,續貸時利率漲至4.5%,年成本增加1.5萬元/百萬;

隱性費用:擔保費(0.5%-1%)、評估費(2000-5000元)等疊加,實際年化利率增加0.8%-1.2%。

第一關:評估價擠水分

交叉驗證法:對比至少3家銀行評估結果,取中間值;

動態折損率公式:可貸額度=銀行評估價×(1-區域年均跌幅)×抵押率。

例如:杭州某區域年跌幅8%,評估價500萬,實際安全額度=500×0.92×70%=322萬。

第二關:利率談判技巧

LPR掛鉤條款:要求合同注明“利率浮動上限”(如LPR+1.5%封頂);

期限錯配對策:1年期貸款可附加“自動續期權”,鎖定3年利率不變。

第三關:退出機制預設

強制止損線:當房價跌幅≥15%時,觸發提前還款或追加保證金條款;

第四關:反欺詐自保

流水造假識別:拒絕“包裝公司”提供的“0納稅高流水”方案,此類騙局導致37%的貸款被銀行追償;

合同陷阱排查:重點審核“提前還款違約金”(應≤未還本金的2%)和“強制公證條款”。

“增值貸”置換:首貸利率低于3%的房產,可申請“轉按揭”釋放差價;

信用貸組合:多家銀行“白名單”客戶可疊加信用貸至300萬,利率3.5%-5.8%;

共有產權融資:與資方按比例共有產權(如資方占20%),避免全額抵押風險。

在這樣一個充滿變數的市場環境下,了解和掌握房產二次抵押貸款的每一個細節,對于避免陷入“甜蜜陷阱”至關重要。希望小蕙這篇文章能為您的財務規劃提供一些參考和幫助。