貸款就上融房貸咨詢(xún)熱線(xiàn):400-9920072

m.ss333ss.com

平?jīng)?

貸款信息中介平臺(tái) 全國(guó)

2025年,上海金融監(jiān)管局發(fā)布數(shù)據(jù)顯示,全市中小微企業(yè)貸款余額突破1.2萬(wàn)億元,同比增長(zhǎng)18%。在“供應(yīng)鏈金融全覆蓋”政策推動(dòng)下,超過(guò)60%的產(chǎn)業(yè)鏈上下游企業(yè)通過(guò)信用貸款獲得融資支持。這一背景下,上海中小微企業(yè)如何高效申請(qǐng)大額信用貸款?

下面,小妍將以稅貸、票貸為核心,結(jié)合2025年最新政策與實(shí)操案例,為您拆解貸款類(lèi)型、申請(qǐng)條件與避坑策略。

在"供應(yīng)鏈金融全覆蓋"政策推動(dòng)下,稅務(wù)信用貸款正成為企業(yè)融資新寵。某科技公司憑借50萬(wàn)年納稅額斬獲400萬(wàn)貸款,成功在于納稅數(shù)據(jù)穩(wěn)定性——銀行更青睞連續(xù)三年納稅波動(dòng)不超過(guò)20%的企業(yè)。

票據(jù)融資貸款在2025年迎來(lái)政策紅利:?jiǎn)螐埰睋?jù)融資額度上限提升至票面金額的95%。

小妍特別提醒:選擇具有真實(shí)貿(mào)易背景的商票,避免卷入虛假票據(jù)連環(huán)套風(fēng)險(xiǎn)。

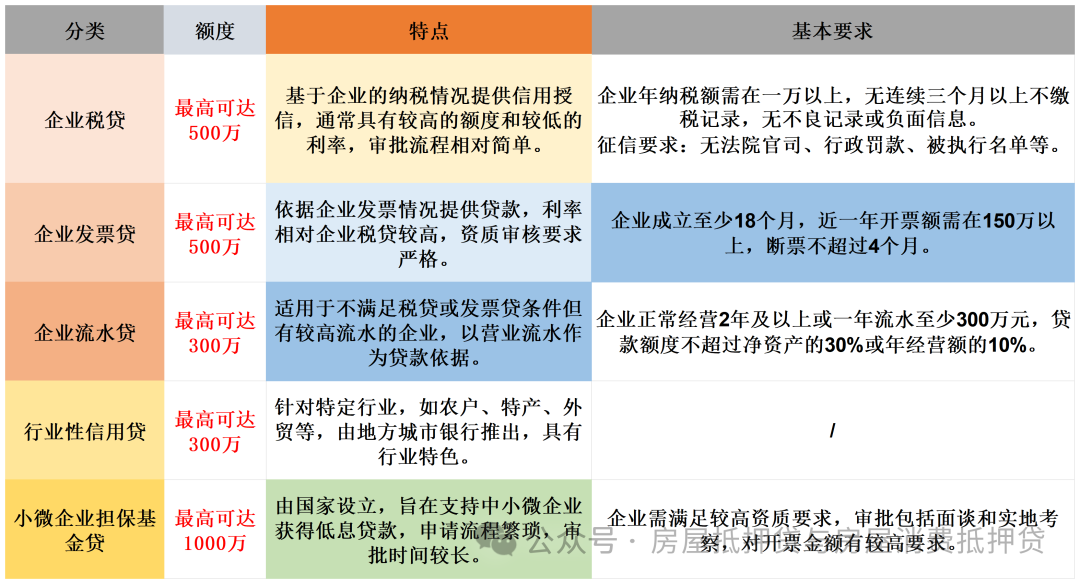

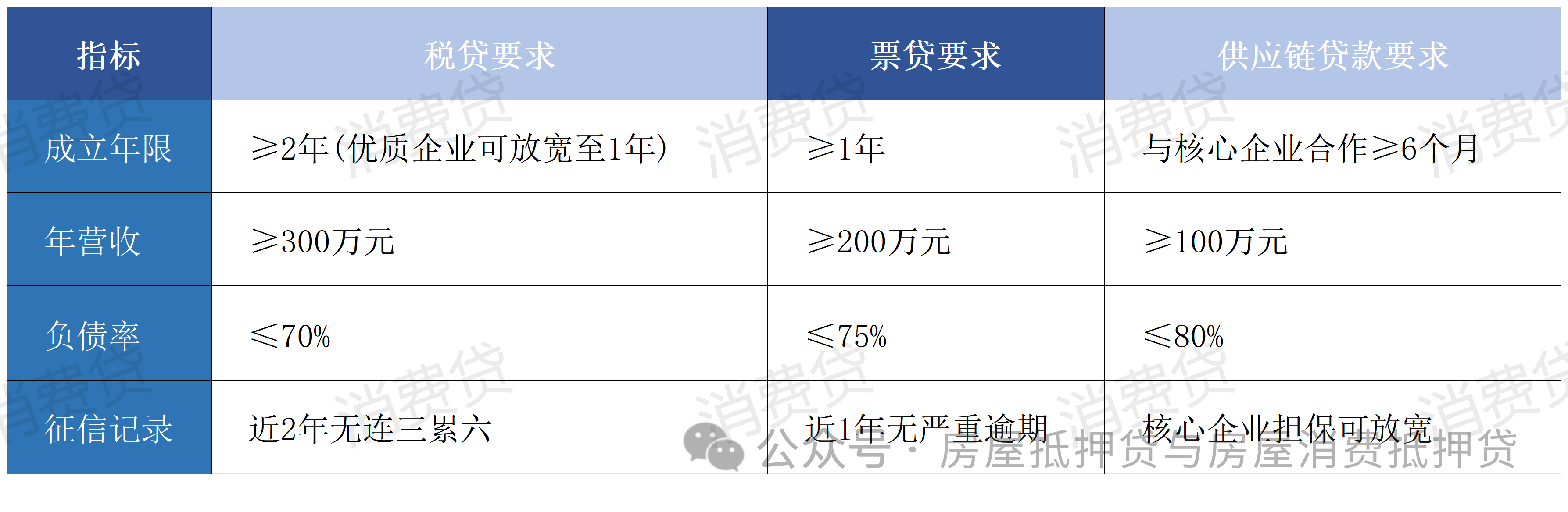

申請(qǐng)條件

1、通用資質(zhì)門(mén)檻

數(shù)據(jù)來(lái)源:2025年上海市普惠金融白皮書(shū)及銀行實(shí)操案例

2. 核心材料清單

基礎(chǔ)證照:營(yíng)業(yè)執(zhí)照、法人身份證、公司章程(需加蓋公章)

財(cái)務(wù)證明:

近3年審計(jì)報(bào)告(或近6個(gè)月企業(yè)賬戶(hù)流水)

增值稅納稅申報(bào)表(稅貸必備)

商業(yè)匯票原件及背書(shū)記錄(票貸必備)

補(bǔ)充材料:供應(yīng)鏈合作協(xié)議(供應(yīng)鏈貸款)

高新技術(shù)企業(yè)認(rèn)證(可享利率優(yōu)惠)

想要拿下500萬(wàn)+大額貸款,必須攻克銀行信用評(píng)估模型:

納稅穩(wěn)定性(25分):建議每月固定時(shí)間完成申報(bào)

現(xiàn)金流健康度(30分):保持季度經(jīng)營(yíng)性現(xiàn)金流為正

數(shù)據(jù)穿透力:銀行已實(shí)現(xiàn)稅務(wù)、海關(guān)、社保數(shù)據(jù)的三方交叉驗(yàn)證

某餐飲連鎖企業(yè)通過(guò)優(yōu)化開(kāi)票周期,將季度現(xiàn)金流波動(dòng)率從35%壓縮至12%,成功斬獲利率3.85%的稅貸。

Step 1. 貸前自查評(píng)分

使用銀行信用評(píng)估模型自測(cè)(滿(mǎn)分100分):

納稅穩(wěn)定性(25分):近2年納稅額波動(dòng)≤20%可得滿(mǎn)分

現(xiàn)金流健康度(30分):季度經(jīng)營(yíng)性現(xiàn)金流為正加15分

征信記錄(20分):無(wú)逾期記錄得滿(mǎn)分

行業(yè)前景(15分):科技、綠色產(chǎn)業(yè)額外加分

評(píng)分≥80分可申請(qǐng)大額貸款(單筆≥500萬(wàn)元)

Step 2. 線(xiàn)上智能預(yù)審

通過(guò)“上海市企業(yè)貸一站式平臺(tái)”提交材料,5分鐘獲取預(yù)授信額度。2025年數(shù)據(jù)顯示,預(yù)審?fù)ㄟ^(guò)率達(dá)68%,較2024年提升12%。

Step 3. 線(xiàn)下盡調(diào)與簽約

盡調(diào)重點(diǎn):

實(shí)地核查經(jīng)營(yíng)場(chǎng)所(租賃合同需剩余租期≥1年)

交叉驗(yàn)證納稅數(shù)據(jù)與銀行流水匹配度

簽約注意:確認(rèn)還款方式(優(yōu)選先息后本)、提前還款條款(警惕高額違約金)

Step 4. 放款與貸后管理

放款時(shí)效:抵押類(lèi)貸款平均7個(gè)工作日,純信用貸款最快48小時(shí)到賬

監(jiān)控紅線(xiàn):貸款資金不得用于購(gòu)房、炒股等限制領(lǐng)域,違規(guī)使用將觸發(fā)提前收貸

"上海市企業(yè)貸一站式平臺(tái)"的智能預(yù)審系統(tǒng),讓貸款申請(qǐng)進(jìn)入5分鐘時(shí)代。但要注意:

上傳的增值稅申報(bào)表需包含防偽二維碼

電子合同簽署需使用銀行U盾認(rèn)證

放款后保持貸款賬戶(hù)月均流水≥貸款余額的1.5倍

包裝貸騙局正在升級(jí):某中介利用AI技術(shù)偽造納稅記錄,導(dǎo)致20余家企業(yè)進(jìn)入信貸黑名單。識(shí)別要點(diǎn):

核查客戶(hù)經(jīng)理是否持有上海市信貸從業(yè)資格碼

拒絕"零納稅也能貸百萬(wàn)"的誘惑話(huà)術(shù)

利率幻覺(jué)需警惕:某企業(yè)輕信3.85%表面利率,實(shí)際綜合成本達(dá)8.2%。務(wù)必要求銀行出具《綜合成本確認(rèn)書(shū)》,重點(diǎn)關(guān)注APR計(jì)算方式。

浦東新區(qū)推出數(shù)字信貸加速計(jì)劃:

貼息補(bǔ)貼:普陀區(qū)對(duì)政策性擔(dān)保貸款給予1.5%利率補(bǔ)貼,單戶(hù)年度最高15萬(wàn)元

綠色通道:專(zhuān)精特新企業(yè)可享“兩免一補(bǔ)”(免擔(dān)保費(fèi)、免盡調(diào)費(fèi)、貼息50%)

首貸獎(jiǎng)勵(lì):2025年首次獲貸企業(yè)額外獎(jiǎng)勵(lì)貸款金額的0.5%

虹口區(qū)某生物科技公司,憑借高新技術(shù)認(rèn)證+首貸資格,實(shí)際融資成本降至2.98%,創(chuàng)下區(qū)域融資成本新低。

在這場(chǎng)融資革命中,數(shù)據(jù)即信用的時(shí)代已然到來(lái)。建議企業(yè)主每月更新"企業(yè)信用健康檔案",善用區(qū)塊鏈技術(shù)存證經(jīng)營(yíng)數(shù)據(jù)。

融房貸公眾號(hào)

融房貸手機(jī)版

友情鏈接: 中國(guó)銀監(jiān)會(huì) 東莞互聯(lián)網(wǎng)金融協(xié)會(huì) 廣東銀行同業(yè)公會(huì)

版權(quán)所有:?2018廣東點(diǎn)融互聯(lián)網(wǎng)科技有限公司 備案許可證編號(hào)為: 滬ICP備19029263號(hào)-1