-

南昌住房抵押貸款申請:需要知道哪些關鍵信息

- 自12月1日南昌實施住房契稅優惠新政以來,效果明顯,成交量和成交均價均有所上漲。 南昌作為江西省的省會,其房產抵押市場也日益活躍。那么,南昌房產抵押申請到底需要知道哪些關鍵

自12月1日南昌實施住房契稅優惠新政以來,效果明顯,成交量和成交均價均有所上漲。

南昌作為江西省的省會,其房產抵押市場也日益活躍。那么,南昌房產抵押申請到底需要知道哪些關鍵信息呢?

下面,小蕙將詳細說說房產抵押貸款申請的條件、流程及注意事項。

房產抵押貸款主要分為兩大類:房產抵押消費貸與房產抵押經營貸。

房產抵押經營貸是指借款人將自己的房產作為抵押物,向銀行申請用于企業經營的貸款。

房產抵押消費貸是指借款人將自己的房產作為抵押物,向銀行申請用于個人消費的貸款。

1、年齡:申請人必須是具備完全民事行為能力的自然人(滿18周歲),且在貸款到期時的年齡不超過69歲。

部分銀行接受70周歲以上老人申請抵押。

2、婚姻及戶籍信息:申請人需提供婚姻狀況證明和常住戶口證明。

離婚:離異個體在申請時需要提供清晰的婚姻和財產分割記錄

(2)戶籍與住所:申請人需要提供所在地的常住戶口和固定住所證明。

3、個人收入和征信:銀行會考慮申請人的工作單位性質、工資流水以及征信記錄。

下面小蕙詳細說說房產抵押貸款對于征信記錄的要求:

大多數銀行要求借款人在近兩年內無“連三累六”的逾期記錄。“連三”指的是連續三個月未按時還款,“累六”則表示累計六次逾期。

如果借款人在這段時間內有過這樣的逾期記錄,那么這將被視為嚴重的信用問題,可能會直接導致貸款申請被拒。

不過,對于那些由于非主觀原因造成的較小金額的逾期,銀行可能有一定的靈活性,允許與申請人溝通解決。

如果借款人在申請貸款時存在當前逾期記錄,即使金額不大,銀行也會認為其還款意愿較差。

例如,若借款人本月已有50萬元的逾期款項,在這種情況下再去申請抵押貸款,成功幾率極低。銀行會認為借款人當前已無力償還債務,因此貸款風險較高。

在房屋抵押貸款中,負債率的計算公式為:(負債總額 + 本筆貸款金額)÷ 總資產估價。一般而言,只要負債率不超過70%-90%,大多數銀行仍愿意受理抵押貸款申請。但若負債率超過100%,則意味著借款人幾乎資不抵債,銀行通常會拒絕貸款。

無論是抵押貸款還是信用貸,查詢次數也會影響貸款審批。大部分銀行看的是近三個月的征信查詢次數,以5次以內為佳。

如果查詢次數過多,尤其是近半年超過16次(只看貸款審批),則需要接受降額度等其他補充措施。

小蕙提醒,如果借款人的征信單純只是查詢問題,可以通過時間來解決,因為頻繁的查詢可能表明申請人財務狀況不穩定或有緊急資金需求。

如果借款人涉及官司、被執行、借貸糾紛、失信人或限制高消費等情況,大多數銀行會將其視為抵押貸款的紅線。

一旦觸碰這些紅線,短期內借款人很難通過銀行獲得貸款,只能考慮三方貸或非銀行系貸款

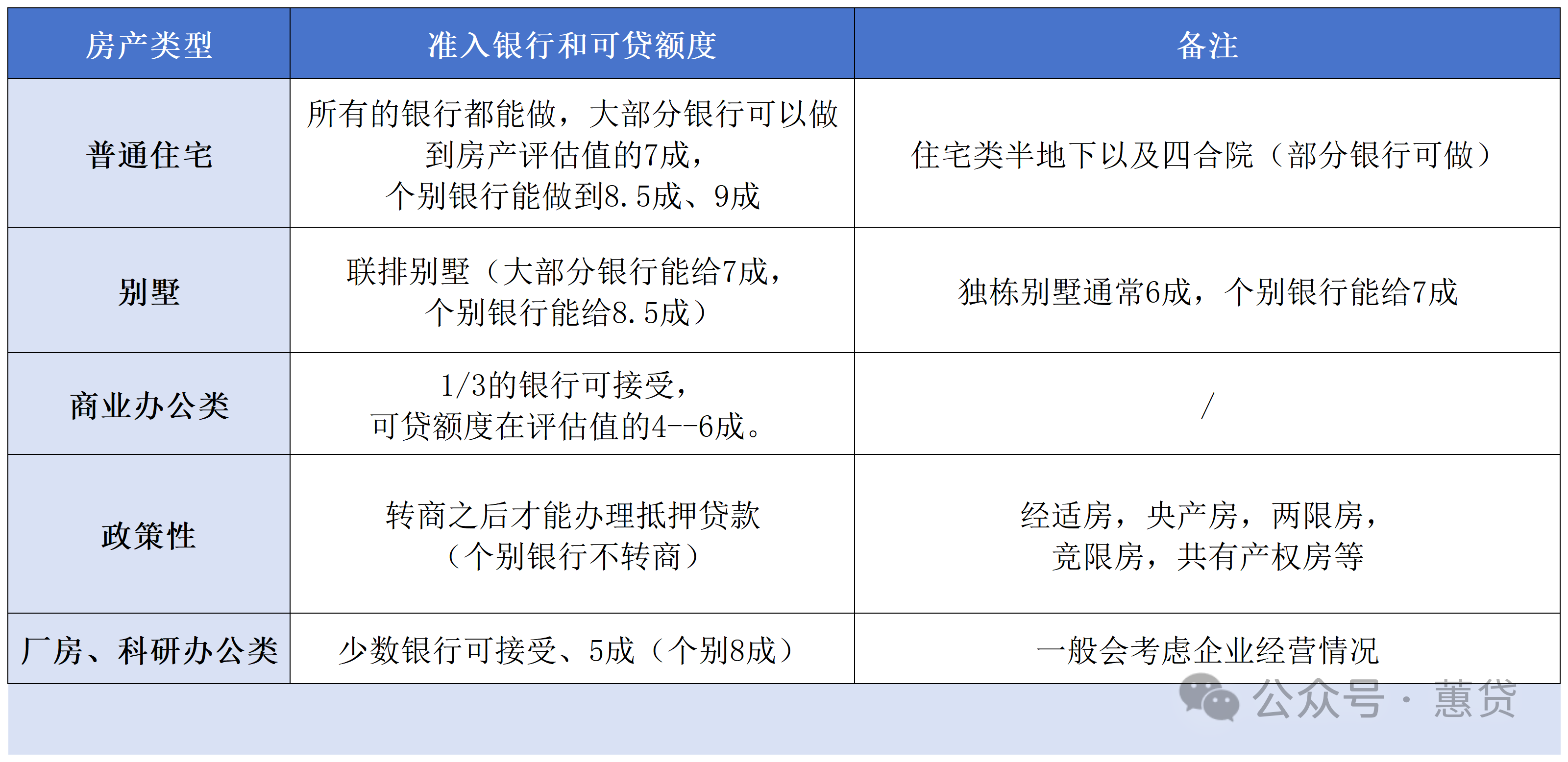

1、房產可上市交易+產證在手:房產必須是能上市交易的房產,且借款人必須擁有該房屋的房產證。

2、銀行可接受的房產類型:包括住宅、70年產權公寓、別墅、商業、辦公、廠房等。

3、準入銀行和可貸額度:不同銀行對房產類型的接受度和貸款額度有所不同。

4、面積和房齡:大部分銀行對于40-300㎡的房產都能接受,房齡在30年以內的房產更受歡迎。

1、公司類型及成立時間:銀行會根據公司類型和成立時間來評估風險。

多數銀行接受成立時間滿3個月以上的公司,部分銀行政策較為寬松或遇上特殊時間段可接受新成立公司

2、公司經營狀態:公司應無工商行政異常、地址異常或涉及訴訟等情況。

為了讓粉絲們更好理解房產抵押貸款申請的全過程,小蕙整理了最新成功申請的客戶案例:

1、借款人信息:劉先生今年45歲,是某科技公司一名中層管理人員,月收入2萬元人民幣。

3、現有負債:總負債占個人年收入的80%,包括但不限于信用卡欠款、車貸等

8、征信狀況:過去兩年內有多次貸款審批查詢記錄,但無嚴重逾期記錄。

9、房產信息:擁有一套位于南昌市紅谷灘新區的住宅,評估價值約為600萬元人民幣

10、貸款需求:因企業擴展業務需要額外資金支持,計劃申請390萬元人民幣的房產抵押貸款

劉先生雖然有較高的負債比率和頻繁的信用查詢記錄,但由于其工作穩定且擁有較高收入來源,加之所持有的房產市場價值較高,因此具備一定的還款能力。然而,由于其征信報告中的查詢次數較多以及較高的負債率,這可能會影響銀行對其信用狀況的評價。在這種情況下,選擇合適的貸款方案尤為重要。

劉先生通過熟人渠道聯系了專業的金融顧問小蕙。小蕙根據劉先生的具體情況,建議他選擇一家對征信要求相對寬松且能夠提供較低利率的銀行進行申請。

考慮到當前銀行實行較為寬松的貨幣政策,這為劉先生提供了更好的機會(年利率3.0%、先息后本還款,申請390萬貸款)

提供詳細的收入證明文件,如工資單、納稅證明等,以展示穩定的現金流。

準備完整的資產清單,特別是房產的所有權證書及最新的評估報告,證明該房產作為抵押物的價值充足。

整理并解釋所有現有的債務情況,包括但不限于信用卡賬單、車貸合同等,并說明這些債務不會影響到此次貸款的償還能力。

為了減少因多次查詢帶來的負面影響,劉先生還收集了之前未使用的貸款邀請函或預批準通知書,以此證明并非每次查詢都導致實際借款行為的發生。

2、優化財務結構:在小蕙的幫助下,劉先生制定了一個合理的還款計劃,確保每月的還款額不超過其總收入的30%。同時,他還清了幾筆小額短期貸款,降低了整體負債比例,從而提高了銀行對其償債能力的信心。

3、選擇合適銀行:經過對比多家銀行的產品和服務后,劉先生最終選擇了JS銀行南昌分行。該行不僅對客戶的征信狀況有一定的容忍度,而且當時正值年末活動期間,推出了特別優惠的貸款利率——固定年化利率2.8%,遠低于市場平均水平.

4、提交申請:按照銀行的要求,劉先生提交了所有必要的文件,并積極配合完成了面談審核流程。在此過程中,他如實回答了關于自己財務狀況的問題,并表達了強烈的還款意愿。此外,他還向銀行出示了一份詳盡的企業擴張計劃書,表明這筆貸款將用于合法合規的商業用途,而非個人消費或其他非法目的。

5、審批通過:得益于劉先生良好的職業背景、穩定的收入來源、充足的抵押物價值以及合理的還款安排,再加上JS銀行南昌分行當時執行的寬松信貸政策,經過嚴格的審查程序后,劉先生順利獲得了390萬元人民幣的房產抵押貸款,期限為10年,采用等額本息方式按月還款。

6、后續跟進:放款后,小蕙繼續為劉先生提供服務,幫助他合理規劃資金使用,確保按時足額還款,避免再次出現不良信用記錄。

同時,小蕙也提醒劉先生定期關注自己的信用報告,保持良好的信用習慣,以便未來若有其他融資需求時能更容易獲得批準。

流水不足肯定要“養流水”,也就是申請房產抵押貸款前提前走幾筆款項。

a.準備至少兩張申請人個人銀行卡,其中一張只有進項(錢打進來)且來源不能是直系親屬,進項款須備注“貨款”或“合同款”。另一張是出項卡。

資金要在進項卡里至少過一夜(產生結息才是有效流水),才能轉到出項卡上。

相關貸款信息咨詢請撥打服務熱線:4009920072。

·或直接撥打信貸經理移動專線:13524549642(微信同號)。

·您還可以添加信貸經理微信進行直接咨詢

聚融網:專注于房產抵押貸款、信用貸款、企業貸款、銀行抵押貸款、個人信用貸款等貸款服務更多信息就上m.ss333ss.com

重要提示文章部分內容及圖片來源于網絡,相關內容僅供參考,不作為投資建議。同時我們尊重作者版權,若有疑問可與我們聯系。侵權及不實信息舉報郵箱至:web@rongziw.com