貸款就上融房貸咨詢(xún)熱線(xiàn):400-9920072

m.ss333ss.com

平?jīng)?

貸款信息中介平臺(tái) 全國(guó)

但實(shí)際上,只要了解銀行審批的內(nèi)部邏輯,并結(jié)合自身情況采取合理的策略,仍然有可能獲得貸款。

下面,就讓我們深入探討這一難題的解決之道。

負(fù)債高低不能簡(jiǎn)單地用一個(gè)固定的數(shù)字來(lái)衡量,因?yàn)槊總€(gè)人的收入水平千差萬(wàn)別。就好比同樣是15萬(wàn)的負(fù)債,對(duì)于月收入8000元的人來(lái)說(shuō),可能是沉重的負(fù)擔(dān);而對(duì)于月收入8萬(wàn)的人而言,或許只是小菜一碟。

下面是月亮整理的兩種常用的衡量方法:

倍數(shù)衡量法

一般來(lái)說(shuō),如果總負(fù)債超過(guò)月收入的24倍,銀行就會(huì)提高警惕。但對(duì)于在國(guó)企、央企、事業(yè)單位、500強(qiáng)企業(yè)等工作的人來(lái)說(shuō),這一標(biāo)準(zhǔn)可能會(huì)放寬至36-60倍。

負(fù)債率衡量法

負(fù)債率是另一個(gè)重要的指標(biāo),計(jì)算公式為:負(fù)債率 = 總負(fù)債 / 總收入 × 100%。通常情況下,40%-60%的負(fù)債率被認(rèn)為是正常的。一旦超過(guò)70%,就會(huì)被視為高風(fēng)險(xiǎn)。

銀行對(duì)征信查詢(xún)次數(shù)有嚴(yán)格的容忍度標(biāo)準(zhǔn)。以下是一般的容忍度:

一年內(nèi)不超過(guò)20次

半年內(nèi)不超過(guò)9次

三個(gè)月內(nèi)不超過(guò)6次

兩個(gè)月內(nèi)不超過(guò)4次

一個(gè)月內(nèi)不超過(guò)2次

“網(wǎng)貸多”是一個(gè)相對(duì)模糊的概念,但以下情況可能會(huì)導(dǎo)致銀行認(rèn)為你“網(wǎng)貸過(guò)多”:

貸款次數(shù)頻繁

如果一個(gè)人在短時(shí)間內(nèi)(通常是6個(gè)月內(nèi))申請(qǐng)的貸款次數(shù)超過(guò)3次,銀行可能會(huì)給你貼上“網(wǎng)貸多”的標(biāo)簽。這就好比一個(gè)人頻繁地向不同的人借錢(qián),會(huì)讓人覺(jué)得他的資金狀況不穩(wěn)定,還款能力存疑。

高額貸款金額

總的貸款金額如果超過(guò)20萬(wàn)元,也可能被視為高風(fēng)險(xiǎn)。

多平臺(tái)借款

在多個(gè)網(wǎng)貸平臺(tái)同時(shí)持有借款也是“網(wǎng)貸多”的表現(xiàn)之一。比如在五個(gè)或更多的平臺(tái)上都有借款,銀行會(huì)覺(jué)得你的債務(wù)過(guò)于分散,管理難度大,還款風(fēng)險(xiǎn)也隨之增加。

未還款壓力

多個(gè)未還的貸款會(huì)顯著增加你的還款壓力,這也是銀行關(guān)注的重點(diǎn)。

因?yàn)檫@直接關(guān)系到你是否能夠按時(shí)償還新的貸款。面對(duì)這些問(wèn)題,盲目申請(qǐng)貸款只會(huì)讓你的情況變得更糟。這時(shí),尋求專(zhuān)業(yè)人士的幫助是一個(gè)好選擇。貸款中介和顧問(wèn)可以為你提供專(zhuān)業(yè)的建議,提高貸款通過(guò)率。

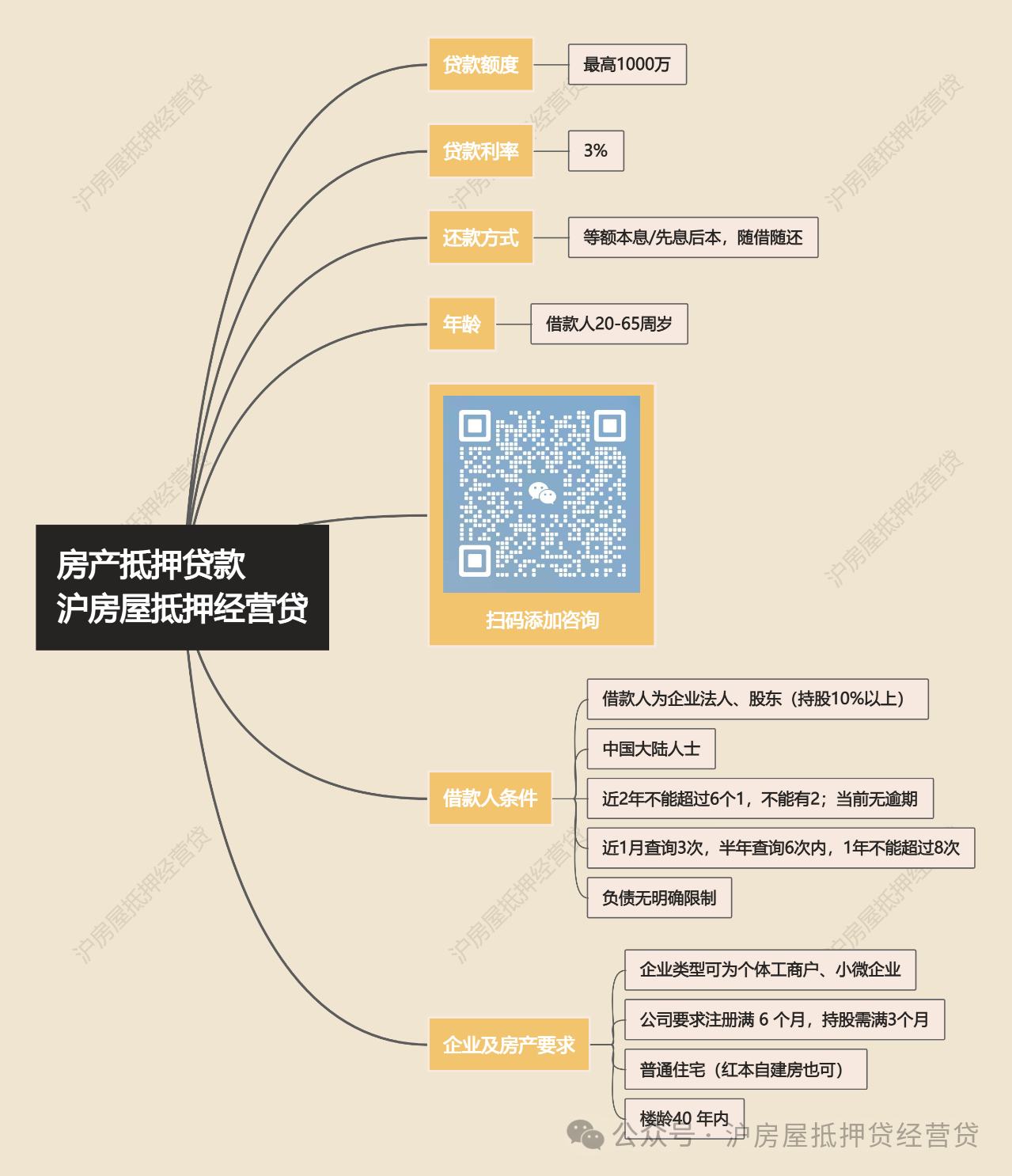

房產(chǎn)抵押貸款案例分享

陳先生是一位國(guó)企員工,月入1.8萬(wàn),公積金基數(shù)1.5萬(wàn),但負(fù)債高達(dá)43萬(wàn),網(wǎng)貸13筆,月供高達(dá)5萬(wàn)多。

他多次申請(qǐng)銀行貸款被拒,最后通過(guò)房產(chǎn)抵押成功還清網(wǎng)貸,優(yōu)化信用卡賬單,降低負(fù)債顯示,并在查詢(xún)次數(shù)符合銀行標(biāo)準(zhǔn)后,成功申請(qǐng)到60萬(wàn)低息貸款,月供降至7240元。

面對(duì)貸款審批的難題,不要輕易放棄。只要找到合適的方法,就有可能順利獲得貸款。

融房貸公眾號(hào)

融房貸手機(jī)版

友情鏈接: 中國(guó)銀監(jiān)會(huì) 東莞互聯(lián)網(wǎng)金融協(xié)會(huì) 廣東銀行同業(yè)公會(huì)

版權(quán)所有:?2018廣東點(diǎn)融互聯(lián)網(wǎng)科技有限公司 備案許可證編號(hào)為: 滬ICP備19029263號(hào)-1