m.ss333ss.com

平涼

貸款信息中介平臺 全國

金融政策"組合拳"正掀動抵押貸款市場。國家金融新政"一增一減"雙管齊下,簡單來說,“一增”是增加信貸投放,支持更多民營企業;“一減”是減少中間環節,降低融資成本。這一政策導向,不僅對中小企業是利好,對房產抵押貸款市場也帶來了新的機遇。

下面,跟著小橙一起來看看吧!

"增的是額度,減的是成本"的監管思路,正在催生普惠金融新生態。監測數據顯示,長三角地區部分銀行的抵押貸款額度已放寬40%,而平均融資成本下降1.2個百分點。這種結構性調整帶來的不只是數字變化,更暗藏財富機遇。

某城商行信貸負責人透露:"現在審批通過率比去年同期提高35%,特別對科技、養老等政策扶持行業,抵押率最高可上浮至評估價85%"。這種定向寬松,讓房產這個"沉睡資產"煥發新生。

第一步:把握區域輪動機遇。監測顯示蘇州、成都等地政策窗口可能提前關閉,而鄭州、長沙等新一線城市仍在加碼。

小橙建議采用"一線城市核心資產(房產)+二三線新房"的組合策略。

第二步:玩轉利率套利空間。目前經營貸與消費貸利差達1.8%,某杭州企業主通過"抵押住宅+注冊個體戶"的合規操作,成功獲取2.5%超低利率,年省利息超12萬。

第三步:巧用貼息政策組合。某養老機構通過"抵押商業房產+申請民生貼息",實際融資成本降至2.8%。記住這個公式:政策紅利=抵押物價值×貼息系數×區域加成。

第四步:尋找“抵押貸+信用貸”最高可貸100%的銀行,提高信用評分,獲取房產價值最大化。

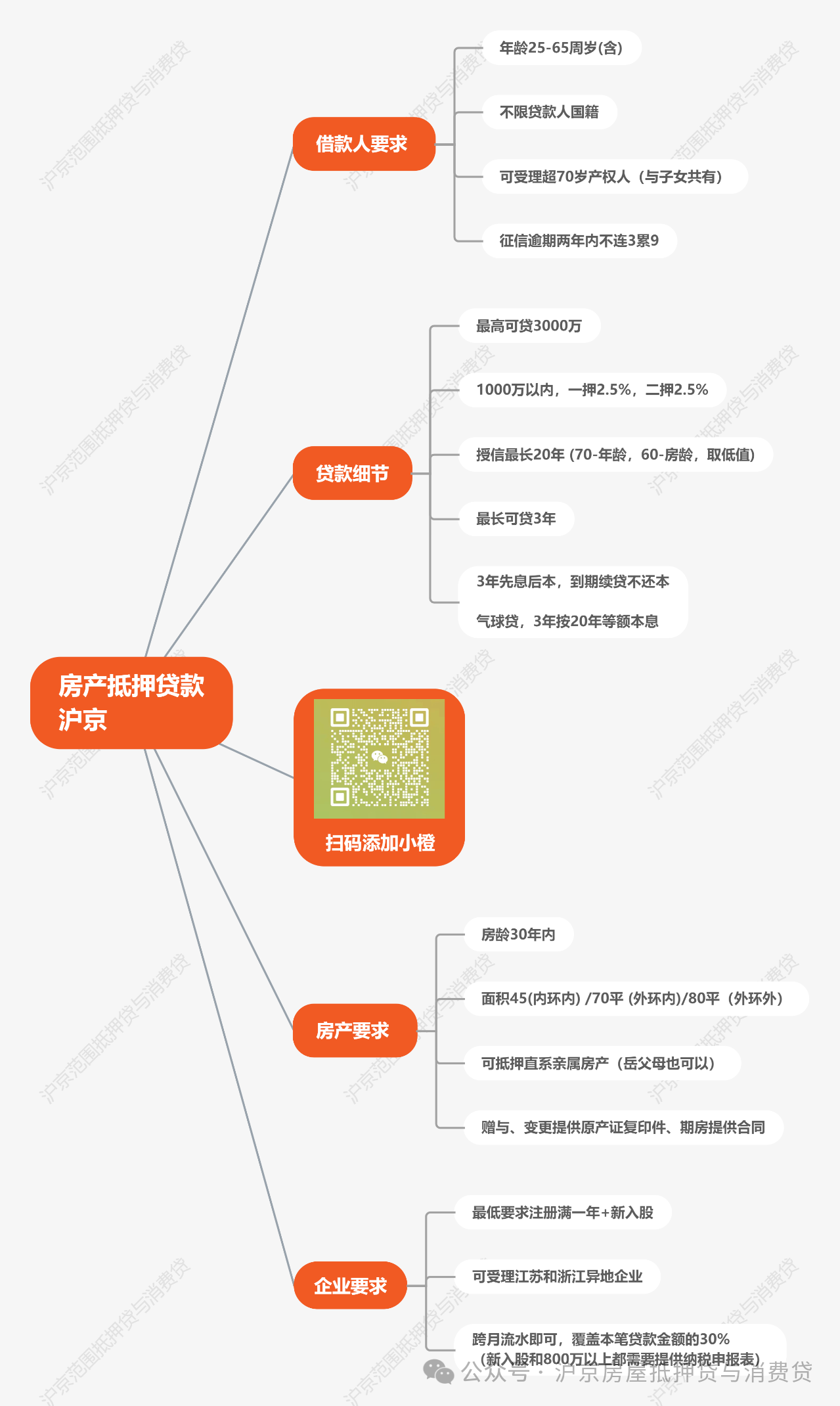

__關于申請人

1. 年齡要求:申請人必須年滿 18 周歲,具備完全民事行為能力,而且在貸款到期的時候,年齡不能超過 65 歲。

共借人(擔保人)的年齡范圍在 18 - 70 周歲之間,也可以是公司。

不過,有些銀行的政策比較特殊,能接受 70 周歲以上的高齡老人申請貸款,具體還是要看各個銀行的規定。

2. 婚姻及戶籍信息:在婚姻狀況方面,如果是未婚的朋友,大部分銀行會要求提供單身證明;

已婚的話,配偶雙方都要到場簽字,同時還要帶上結婚證;

要是離婚了,離異個體在申請貸款時,需要提供清晰的婚姻和財產分割記錄。

在戶籍和住所方面,申請人需要提供所在地的常住戶口證明以及固定住所證明。

3. 個人收入和征信:銀行會考察借款人的工作單位性質,還會查看近一年的工資流水。不同銀行對工資流水的要求不太一樣,但大多都要求流水能覆蓋一定倍數的貸款金額,這樣才能確保借款人有能力按時償還貸款本金和利息。

同時,銀行也會仔細查看申請人的逾期記錄、負債情況以及征信查詢次數。雖然房產抵押貸款對征信的要求相對寬松一些,但要是征信記錄實在太差,貸款申請還是有可能被拒絕的。

下面是小橙整理的房產抵押貸款對于征信的具體要求:

1、逾期記錄

銀行會特別關注過去24個月內的還款記錄,尤其是是否有逾期還款的情況。連續3次或累計6次以上的逾期還款記錄可能會導致貸款申請被拒絕。

如果最近6個月內有過逾期還款,即使已經償還,也可能影響貸款審批結果。銀行還會檢查是否有超過90天的嚴重逾期記錄,因為這通常被視為高風險信號。例如,如果您在過去24個月內有超過3次逾期超過30天的記錄,銀行可能會認為您的還款意愿不足。

2. 負債比率

銀行通常要求借款人的總負債(包括現有貸款、信用卡欠款等)不超過其月收入的50%。對于房貸申請,這一比例可能會更加嚴格,通常要求不超過40%。

例如,如果您的月收入為10,000元,那么您的總負債不應超過4,000元。過高的負債比率可能使銀行認為您未來的還款能力不足。

此外,銀行還會關注您的債務收入比(DTI),即每月應還債務總額與月收入的比例,理想的DTI應低于36%

3. 信用查詢次數

銀行會查看過去6個月內信用報告的查詢次數。如果超過4次來自不同金融機構的硬查詢(即貸款申請或信用卡申請),銀行可能會認為您正在四處尋找資金,或者之前已經被其他銀行拒絕過貸款。

例如,如果在過去3個月內有超過5次硬查詢記錄,某些銀行可能會將您列入“高風險”名單

__關于房產

1. 房產交易及產權證明:房屋必須是能夠在市場上正常交易的房產,而且借款人一定要持有該房屋的房產證,也就是我們常說的大紅本。

現在銀行辦理房抵業務,基本上不會押房本,辦理完相關手續后,借款人就可以把房本拿回去了。

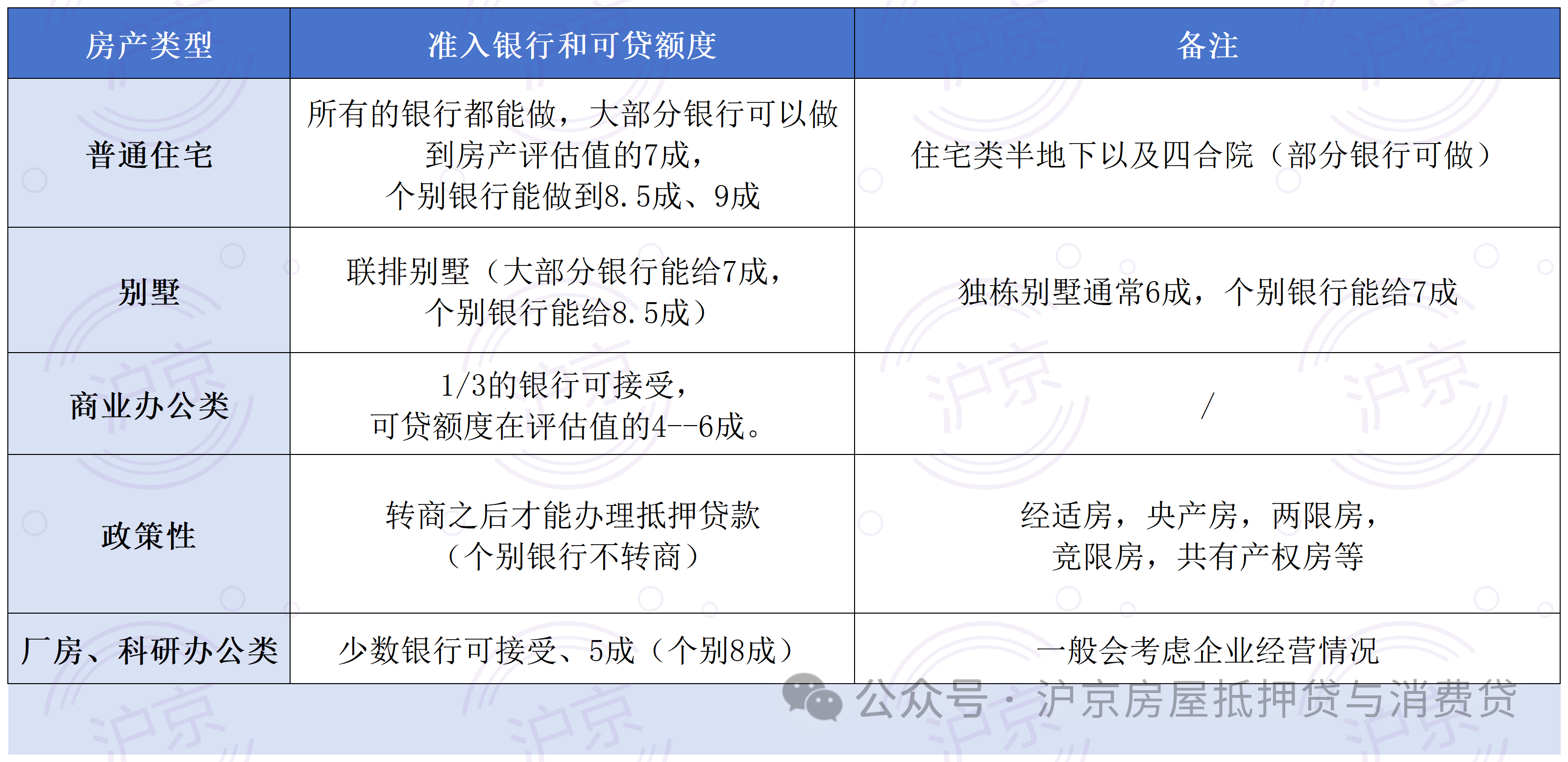

2. 銀行接受的房產類型:銀行接受的房產類型多種多樣,像住宅(包括普通住宅、半地下住宅、四合院)、70 年產權公寓、別墅(獨棟別墅、聯排別墅)、商業用房、辦公寫字樓、廠房、科研辦公用房,還有兩限房、經濟適用住房、房改房、限競房、央產房、共有產權房、酒店等等。

不管是個人名下的房產,還是公司名下的房產,都可以用來抵押。其中,住宅類房產因為流通性強、價值高,最受銀行青睞。

3. 準入銀行和可貸額度:

普通住宅的話,所有銀行都能辦理抵押業務,大部分銀行可以讓借款人申請到房產評估值的 7 成貸款,個別銀行甚至能給到 8.5 成、9 成。

住宅類半地下以及四合院,部分銀行可以辦理抵押。70 年產權的公寓基本可以和住宅一樣看待。

別墅方面,在北上深等城市,大部分別墅是住宅性質,只有極少數是商業性質。

聯排別墅,大部分銀行能給 7 成貸款,個別銀行能給到 8.5 成;獨棟別墅通常能貸到評估值的 5 - 6 成,個別銀行能給到 7 成。

對于一些商業辦公類的房產,大概有三分之一的銀行可以接受抵押,通常可貸額度在評估值的 4 - 6 成。

對于政策性房產,比如經適房、央產房、兩限房、競限房、共有產權房等,通常銀行會要求先轉成商品房之后才能辦理抵押貸款,但也有個別銀行不轉商也能申請。

廠房、科研辦公類房產,只有少數銀行可以接受抵押,而且一般會綜合考慮企業的經營情況。

4. 面積要求:所有銀行對于面積在 40 - 300㎡的房產都能接受。對于面積低于 40㎡或者高于 300㎡的房屋,部分銀行也可以辦理貸款申請。

5. 房齡要求:老房本抵押方面,大部分銀行比較傾向于房齡在 30 年以內的房產;部分銀行能接受房齡在 30 - 40 年的房產;少部分銀行可以接受房齡在 40 - 50 年的房產;個別銀行或金融機構甚至能接受房齡在 50 - 70 年的房產。

新房本抵押的話,銀行對房本持有時間有要求,通常大部分銀行都會要求借款人持有房產證滿 6 個月;部分銀行可以接受滿 3 - 6 個月的;少數銀行可以接受新過戶的房產。

對于親屬之間繼承、贈與和買賣的房屋,或者轉商之后的房本,可以認定為老房本進行抵押。

6. 產權要求:房屋產權清晰是最基本的要求,尤其是涉及離異、繼承等情況,房屋產權一定要分割清楚。

單個人名下的房產,產權清晰的話,辦理抵押沒什么問題。但要是多人共同所有的房產,情況就復雜一些。比如夫妻共同所有的房產,按照婚后法律規定,房屋屬于夫妻共同財產,辦理房屋抵押貸款的時候,需要配偶作為共借人;

要是房產證上有未成年人,這種情況是不允許辦理抵押貸款的,因為辦理房產抵押需要當事人具備完全民事行為能力,而未成年人不具備這種能力;(現在政策寬松,部分銀行可接受未成年人做為主貸人或共借人)

如果是 3 人以上共有房屋產權,能辦理抵押的銀行比較少,畢竟辦理抵押需要所有產權人同意并作為共借人,牽涉的人多,很容易產生糾紛。

7. 其他資產:要是你除了用于抵押的這套房產之外,還有二套房產,或者其他更多資產,哪怕是全國其他地方的房產,都可以作為財力資產的證明。

這些資產可以用來降低資產負債率,也能降低銀行處置不良資產時的風險。

比如說,有二套房產的話,有些銀行還能提高本套房產的貸款成數。

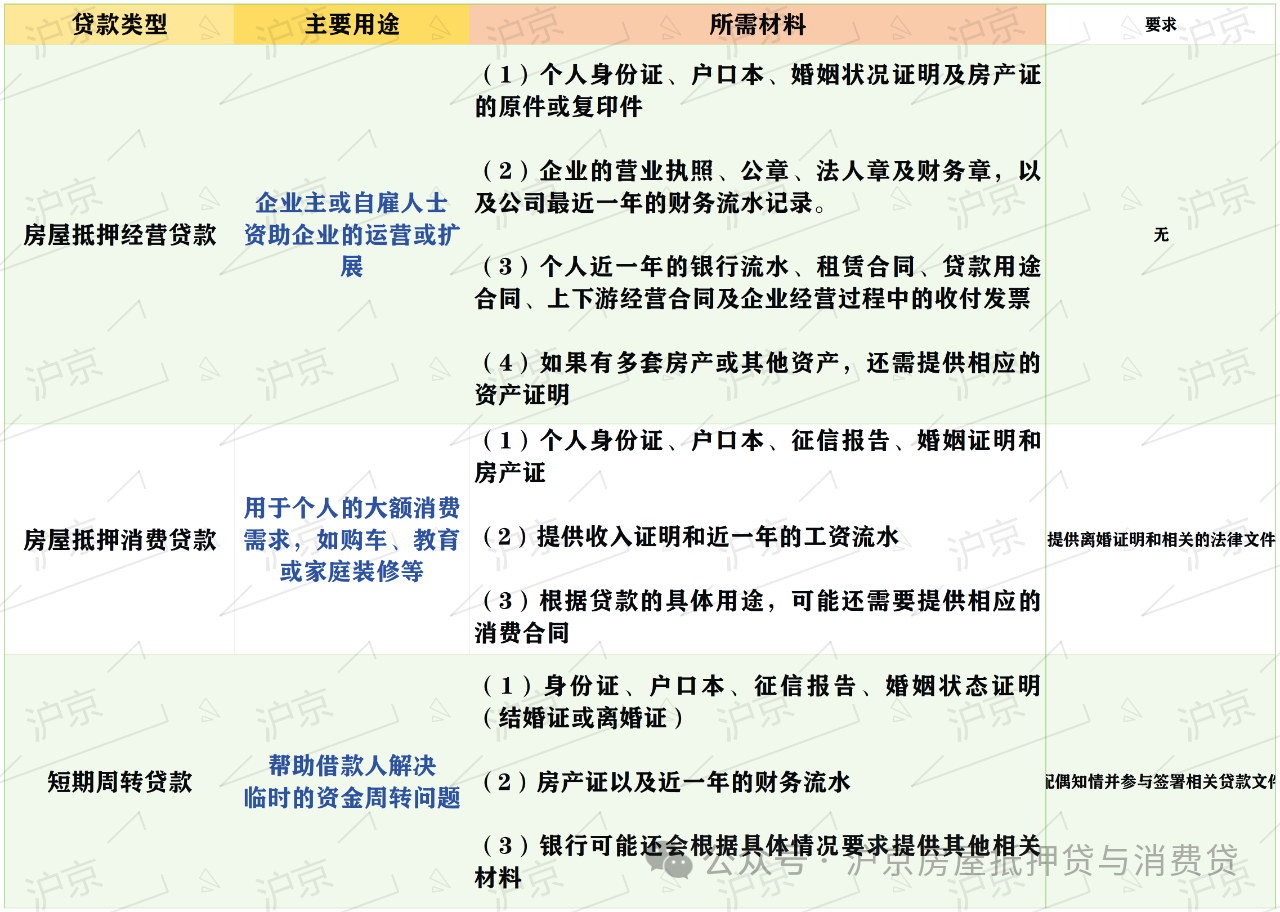

__關于公司(適用于房產抵押經營貸款)

1. 公司類型及成立時間:公司最好不要涉及投資、娛樂、金融等高風險行業,銀行會根據行業風險進行評估,以此來決定是否接受貸款申請。

新公司或新注冊的企業也可以申請抵押貸款,但是銀行更傾向于有真實經營歷史的企業。

比如說,新過戶的公司在銀行看來可能存在一定風險。

2. 公司經營狀況:公司的經營狀態必須正常,像出現工商行政異常、地址異常或者涉及訴訟等情況,都會影響貸款的審批。

有些銀行可能會要求提供對公流水證明,而有些銀行則不需要,這要根據貸款的具體要求以及銀行的風險評估標準來定。

警惕"零服務費"甜蜜陷阱。某中介機構被曝通過虛高評估價收取隱形費用,導致客戶實際成本增加2.3%。小橙建議選擇納入監管白名單的金融機構。

注意續貸暗礁。某制造業企業主因忽略"三年期需重新評估"條款,面臨現金流斷裂風險。記住這個口訣:"五年看周轉,三年重評估,一年慎選擇"。

規避資金挪用風險。近期監管抽查發現,38%的經營貸存在流向房市嫌疑。建議建立"專用賬戶+發票閉環"的資金管理體系。

監測數據顯示:①杭州某城商行已開始收緊200㎡以上住宅抵押 ②青島出現"貼息額度搶兌"現象 ③新能源產業鏈相關企業享有利率加成

某國有大行信貸經理透露:"當前寬松周期預計持續到國慶前,但隨時可能因區域風險調整"。小橙建議采用"三快策略":快評估、快申請、快放款。

行動清單:

立即查詢屬地銀行最新白名單

準備近半年銀行流水+完稅證明

預約專業評估機構進行預審

對比三家銀行的差異化產品

這場由政策驅動的財富再分配,本質是"用不動產撬動現金流"的金融游戲。當多數人還在觀望時,聰明人已經在構建"抵押融資-產業擴張-資產增值"的財富閉環。你的房產證,或許正是一把打開新財富之門的金鑰匙。