貸款就上融房貸咨詢熱線:400-9920072

m.ss333ss.com

平?jīng)?

貸款信息中介平臺 全國

“2024年數(shù)據(jù)總統(tǒng)計(jì)全國二手房交易糾紛案件中,因抵押房解押失敗導(dǎo)致的違約占比達(dá)37%,平均每筆糾紛造成直接經(jīng)濟(jì)損失超20萬元。”這組來自住建部的最新數(shù)據(jù),揭示了抵押房買賣的復(fù)雜性與風(fēng)險。

在房產(chǎn)交易數(shù)字化改革全面落地的今天,抵押房交易仍像一場“高空走鋼絲”,稍有不慎就會踩中法律、金融雙重陷阱。

房房將結(jié)合2025年最新政策與實(shí)操案例,拆解從解押到過戶的12個核心動作,助你安全完成交易閉環(huán)。

避坑重點(diǎn):農(nóng)村自建房、未轉(zhuǎn)商的經(jīng)濟(jì)適用房、繼承未公證的房產(chǎn),銀行可能直接拒貸。若房產(chǎn)存在多重抵押(如按揭+經(jīng)營貸),需確認(rèn)解押順序及資金覆蓋能力。

2025新規(guī):不動產(chǎn)登記系統(tǒng)已實(shí)現(xiàn)全國聯(lián)網(wǎng),買家可通過“住建通”APP掃碼獲取房產(chǎn)的完整抵押記錄(包括民間借貸備案信息)。

賣方:要求提供央行征信報告,重點(diǎn)核查“當(dāng)前逾期”和“連3累6”記錄。若存在信用卡或貸款逾期,銀行可能凍結(jié)還款賬戶,導(dǎo)致解押資金無法劃轉(zhuǎn)。

買方:2025年起,部分城市實(shí)行“房票信用分”制度(如杭州、成都),征信評分低于650分需增加首付比例至45%。

若發(fā)現(xiàn)小額欠款,小房建議立即結(jié)清并申請“征信異議申訴”,新規(guī)允許通過“信用中國”小程序在線提交修復(fù)申請,處理周期縮短至7個工作日。

國有銀行普遍要求提前30天預(yù)約解押(如JS行、GS行),而城商行可縮短至7天。

務(wù)必要求銀行出具加蓋公章的《還款承諾書》,明確標(biāo)注扣款日期,避免因“系統(tǒng)延遲”導(dǎo)致逾期罰息。

必須寫明:“若因賣方征信問題導(dǎo)致解押失敗,買方有權(quán)解除合同并獲賠雙倍定金”。

補(bǔ)充協(xié)議中增加“資金穿透條款”,要求賣方提供解押資金來源證明(如工資流水、合法經(jīng)營收入),規(guī)避洗錢風(fēng)險。

2025年全國推廣的“帶押過戶”看似省心,但需注意:

僅適用于純商業(yè)貸款,組合貸需先還清公積金部分。

實(shí)際辦理中,銀行可能收取0.3%-0.5%的“風(fēng)險補(bǔ)償金”,該費(fèi)用需在談判階段明確承擔(dān)方

新施行的《民法典司法解釋》規(guī)定,租約超5年的房產(chǎn),買家需繼續(xù)履行原合同至期滿。建議:

通過住建局官網(wǎng)查詢租賃備案信息

要求租戶簽署《放棄優(yōu)先購買權(quán)聲明書》

以總價500萬元的抵押房為例:

注:2025年多個城市取消“滿五唯一”個稅優(yōu)惠,統(tǒng)一按核定1%征收

抵押房買賣避坑指南:從解押到過戶的12個關(guān)鍵動作(附交易流程圖)

第一階段:解押準(zhǔn)備(動作1-3)

1、核實(shí)抵押狀態(tài)

查冊房產(chǎn)信息:通過“不動產(chǎn)登記中心”官網(wǎng)或線下窗口,獲取抵押登記簿,確認(rèn)抵押權(quán)人、債務(wù)金額及是否多重抵押36。

案例:2024年杭州張女士因未查多重抵押,280萬首付被套,法院判決執(zhí)行周期長達(dá)2年。

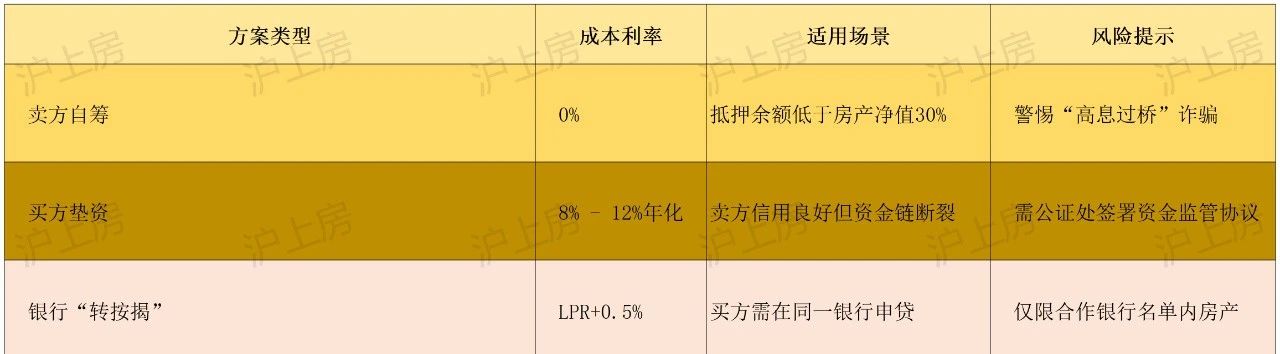

2、協(xié)商還款方案

賣方自籌資金:需提供還款憑證原件,避免“過橋資金”挪用風(fēng)險。

買方墊資贖樓:建議通過銀行監(jiān)管賬戶操作,并簽訂《資金共管協(xié)議》。

3、解除抵押登記

材料清單:抵押權(quán)人出具的《同意解除抵押函》、還款證明、他項(xiàng)權(quán)證原件。

時效:一線城市線上辦理需3-5個工作日,線下1-2天。

第二階段:交易審核(動作4-6)

4、信用記錄深度審查

修復(fù)建議:

短期逾期:提交《非惡意逾期說明》+社保/納稅記錄佐證。

征信瑕疵:通過增加共同借款人(信用評分≥700分)或追加抵押物。

5、產(chǎn)權(quán)人資質(zhì)核驗(yàn)

婚姻狀態(tài):離婚需提供財(cái)產(chǎn)分割協(xié)議公證本,避免繼承權(quán)糾紛。

企業(yè)房產(chǎn):營業(yè)執(zhí)照需滿6個月,對公流水覆蓋負(fù)債2倍以上。

6、房產(chǎn)價值評估

銀行評估價:通常為市場價70%-80%,老舊房產(chǎn)(房齡>30年)需提供安全鑒定報告。

避坑:拒絕“高評高貸”,防止后續(xù)抽貸風(fēng)險。

第三階段:過戶執(zhí)行(動作7-12)

7、簽訂買賣合同

關(guān)鍵條款:

解押截止日期:超期按日0.05%賠償1214。

資金監(jiān)管方:指定國有銀行或公證處,禁用“三方共管”。

8、繳納稅費(fèi)

2025年新政:滿5年唯一住房免征增值稅,非普通住宅契稅按3%征收。

9、辦理網(wǎng)簽備案

防一房多賣:完成網(wǎng)簽后24小時內(nèi),系統(tǒng)自動鎖定房源。

10、過戶登記

材料清單:身份證、完稅證明、買賣合同、解押證明。

時效:一線城市“一窗受理”模式下,48小時內(nèi)出證。

11、抵押登記(買方貸款)

他項(xiàng)權(quán)證:銀行放款前需確認(rèn)登記完成,防止資金挪用。

12、物業(yè)交割

結(jié)清費(fèi)用:核查水電燃?xì)馇焚M(fèi),留存3個月押金。

1、針對錯誤信息,通過央行征信中心官網(wǎng)提交,15個工作日內(nèi)更正。

2、申請小額循環(huán)貸(≤10萬),按時還款可提升評分。

風(fēng)險:

賣方拖延解押:超15天未解押,需啟動法律催告程序。

利率異常:低于LPR 30BP(如2.1%)多為噱頭,實(shí)際需捆綁保險或理財(cái)。

解押申請 → 還款/墊資 → 解除抵押 → 資質(zhì)審核 → 簽訂合同 → 資金監(jiān)管

過戶登記 ← 稅費(fèi)繳納 ← 網(wǎng)簽備案 ← 價值評估 ← 信用審查←

融房貸公眾號

融房貸手機(jī)版

友情鏈接: 中國銀監(jiān)會 東莞互聯(lián)網(wǎng)金融協(xié)會 廣東銀行同業(yè)公會

版權(quán)所有:?2018廣東點(diǎn)融互聯(lián)網(wǎng)科技有限公司 備案許可證編號為: 滬ICP備19029263號-1