貸款就上融房貸咨詢熱線:400-9920072

m.ss333ss.com

平?jīng)?

貸款信息中介平臺 全國

當(dāng)銀行經(jīng)理悄悄合上你的貸款申請材料,90%的拒貸悲劇早在你點開查詢?nèi)肟诘哪且豢?/strong>就已注定。下面小房將解讀粉絲們銀行絕不會告訴你的征信激活方法,文末更暗藏央行認(rèn)證的免費查詢綠色通道,錯過可能損失30萬額度。

央行征信中心數(shù)據(jù)顯示,68%的貸款申請人從未完整查看過自己的征信報告。打開手機(jī)銀行或登錄央行征信官網(wǎng),你會看到

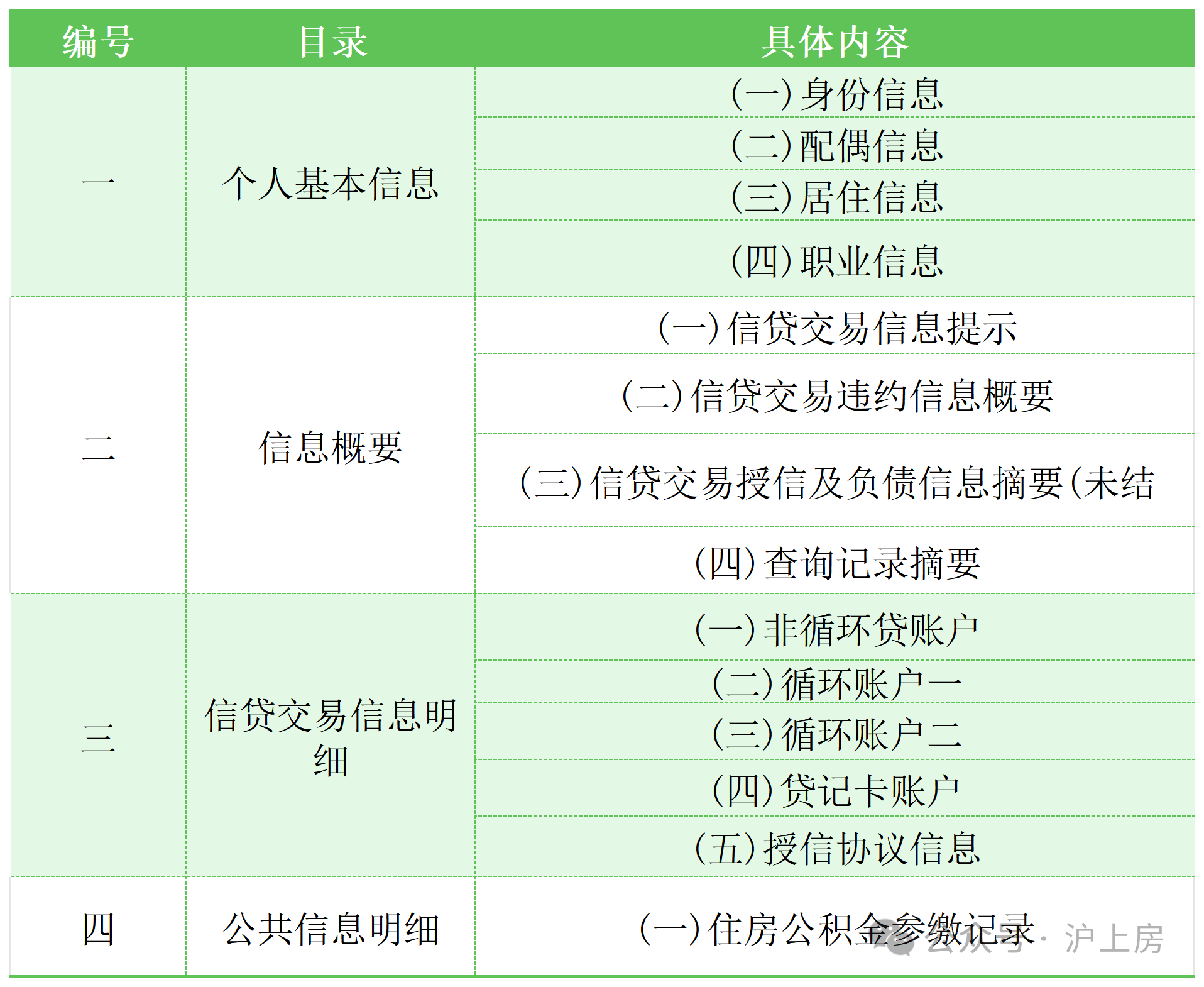

個人基本信息核查

征信報告中包含姓名、身份證號、婚姻狀況、居住地址等關(guān)鍵信息。若發(fā)現(xiàn)錯誤(如聯(lián)系方式不符、婚姻狀態(tài)誤標(biāo)),需及時聯(lián)系征信中心或相關(guān)機(jī)構(gòu)更正,避免因信息偏差影響貸款審批。

信貸交易信息分析

公共信息與查詢記錄

紫色代表房貸記錄

金色是信用卡使用軌跡

紅色警示逾期黑洞

綠色顯示查詢記錄

藍(lán)色暴露網(wǎng)貸痕跡

特別警惕那些灰色小貸記錄,即便早已結(jié)清,只要出現(xiàn)在近兩年查詢記錄中,就會讓銀行風(fēng)控系統(tǒng)自動調(diào)低你的信用評分20%。

銀行審批時重點關(guān)注三個死亡禁區(qū):

查詢次數(shù)暴雷:三個月內(nèi)硬查詢超5次直接進(jìn)入黑名單

賬戶休眠危機(jī):沉睡2年以上的信用卡會反向扣分

額度使用紅線:單卡消費超80%額度將被判定為資金饑渴

立即執(zhí)行三大修復(fù)術(shù):

① 將某張信用卡綁定話費自動扣款,保持持續(xù)活躍度

② 結(jié)清所有千元以下網(wǎng)貸,消除征信牛皮癬

③ 致電95322申請征信異議,抹除錯誤記錄

征信查詢主要有以下兩種方式:

線上查詢

線下查詢

專業(yè)提示:年度前兩次查詢免費,第三次起每次收費10元,建議在申請貸款前1個月集中操作。

立即點擊「閱讀原文」激活你的信用核武器,錯過今天可能要多付5年利息!轉(zhuǎn)發(fā)本文給有需要的朋友、群聊,可私信小房領(lǐng)取《銀行貸款專家建議》一份

1、信用貸款類型與額度

公積金信用貸:連續(xù)繳納公積金1年以上,最高可貸50萬元,利率在3.5%-5%之間。

工資貸:需提供6個月以上打卡工資流水,額度為月收入的15-20倍,上限30萬。

企業(yè)主專享貸:針對小微企業(yè)主,純信用額度最高100萬,但需提供經(jīng)營流水證明。

2025年數(shù)據(jù)顯示,蘇州信用貸款平均審批周期為3-5個工作日,單筆貸款金額集中在10萬-30萬區(qū)間,占全市個人消費貸款的65%。

2、申請條件與避坑要點

硬性門檻:

社保/公積金連續(xù)繳納≥6個月;

征信無當(dāng)前逾期,近2年累計逾期≤3次;

負(fù)債率≤50%(即月還款額不超過月收入一半)。

避坑指南:

警惕“0利率”陷阱:部分機(jī)構(gòu)宣傳“前3期免息”,實際年化利率可能高達(dá)15%;

避免多頭借貸:同時申請≥3家機(jī)構(gòu)貸款會被視為高風(fēng)險,導(dǎo)致拒貸;

慎用網(wǎng)貸:頻繁使用小額網(wǎng)貸可能拉低征信評分。

融房貸公眾號

融房貸手機(jī)版

友情鏈接: 中國銀監(jiān)會 東莞互聯(lián)網(wǎng)金融協(xié)會 廣東銀行同業(yè)公會

版權(quán)所有:?2018廣東點融互聯(lián)網(wǎng)科技有限公司 備案許可證編號為: 滬ICP備19029263號-1