貸款就上融房貸咨詢熱線:400-9920072

m.ss333ss.com

平?jīng)?

貸款信息中介平臺(tái) 全國

每年的3月15日不僅是消費(fèi)者權(quán)益日,更是金融市場(chǎng)的重要節(jié)點(diǎn)。今年,中國銀行業(yè)協(xié)會(huì)聯(lián)合全國工商聯(lián)發(fā)布的《銀行業(yè)金融機(jī)構(gòu)支持民營(yíng)經(jīng)濟(jì)高質(zhì)量發(fā)展倡議書》,為信貸市場(chǎng)注入了新的活力。這一政策的實(shí)施,意味著銀行在信貸支持方面的態(tài)度將更加積極,尤其是在房產(chǎn)抵押貸款市場(chǎng),帶來了新的機(jī)遇和挑戰(zhàn)。

下面小妍將解讀房產(chǎn)抵押貸款變化及銀行政策:

1.1 政策松綁背后

2024年3月17日《支持民營(yíng)經(jīng)濟(jì)倡議書》的發(fā)布,表面上是對(duì)企業(yè)的扶持,實(shí)則暗藏銀行間的“搶客大戰(zhàn)”。

某國有銀行信貸部負(fù)責(zé)人透露:“總行要求二季度抵押貸放款量環(huán)比增長(zhǎng)30%,但不良率必須控制在0.8%以下。”

這意味著:銀行既要擴(kuò)大放貸規(guī)模,又要精準(zhǔn)篩選客戶。而篩選的核心武器,就是你的征信報(bào)告。

1.2 利率“明降暗升”的真相

JS行“惠民貸”年化3.45% → 需存款50萬達(dá)標(biāo)

GS行“經(jīng)營(yíng)快貸”年化3.2% → 限納稅A級(jí)企業(yè)

ZS行“閃電抵押”年化3.6% → 可接受第三方評(píng)估

看似普降的利率背后,銀行通過“隱形門檻”鎖定優(yōu)質(zhì)客戶。例如某城商行針對(duì)征信“零瑕疵”客戶,額外開放0.2%的利率折扣權(quán)限。

案例:杭州服裝廠老板陳某,半年內(nèi)申請(qǐng)16次網(wǎng)貸查征信,導(dǎo)致抵押貸被拒

措施:

① 定期自查征信用“簡(jiǎn)版”(銀行版不顯示自查記錄)

② 申貸前用“預(yù)審系統(tǒng)”測(cè)算通過率(私信咨詢小妍20家銀行預(yù)審?fù)ǖ绤R總表)

案例:深圳張女士5年前注銷的信用卡產(chǎn)生8000元欠費(fèi),直接拉低征信評(píng)分40分

方法:

① 注銷信用卡必須取得“結(jié)清證明”

② 每年清理一次“睡眠賬戶”(操作流程圖解)

案例:北京李先生因自動(dòng)還款延遲2小時(shí),觸發(fā)某銀行“連續(xù)3期還款日超時(shí)”預(yù)警(工資發(fā)放不及時(shí))

防御體系:

① 設(shè)置“三重還款提醒”(日歷提醒+銀行提醒+第三方工具)

② 避開周五還款(到賬延遲風(fēng)險(xiǎn)最高)(確保銀行卡內(nèi)有余額)

信用卡: 賬單日前還款可將使用率從80%壓至20%

信用貸: 選擇“按月付息到期還本”產(chǎn)品降低當(dāng)期負(fù)債

民間借貸: 用“過橋資金”在征信更新周期前平賬(風(fēng)險(xiǎn)預(yù)警:需簽訂正規(guī)協(xié)議)

非惡意逾期: 立即聯(lián)系客服獲取《非惡意逾期證明》模板

信息盜用: 向央行提交《異議申請(qǐng)書》+報(bào)警回執(zhí)(附模板下載)

特殊事件: 疫情期間延期還款記錄,可要求銀行添加“疫情寬限標(biāo)識(shí)”

3.1 評(píng)估價(jià)博弈的“黑箱操作”

銀行評(píng)估暗規(guī)則:

① 學(xué)區(qū)房溢價(jià)最高上浮15%(某股份制銀行內(nèi)部文件)

② 房齡超過35年可能觸發(fā)“折價(jià)系數(shù)”

民間評(píng)估機(jī)構(gòu): 支付800元加急費(fèi)可提前獲取評(píng)估結(jié)果(附合規(guī)機(jī)構(gòu)白名單)

3.2 材料準(zhǔn)備的“降維打擊”

流水包裝術(shù):

① 對(duì)公賬戶“備注欄”填寫“技術(shù)服務(wù)費(fèi)”比“貨款”更受青睞

② 個(gè)人流水用“螞蟻搬家”法制造穩(wěn)定入賬(私信獲取不同職業(yè)流水模板)

經(jīng)營(yíng)證明:

① 個(gè)體工商戶可補(bǔ)繳6個(gè)月社保代替營(yíng)業(yè)執(zhí)照

② 用“微信商戶版”流水申請(qǐng)小微貸款通過率提升30%

3.3 面審環(huán)節(jié)的“話術(shù)雷區(qū)”

致命回答:

× “貸款用來投資理財(cái)” → 觸發(fā)銀保監(jiān)預(yù)警

× “幫朋友公司過賬” → 涉嫌洗錢

滿分話術(shù):

√ “擴(kuò)大生產(chǎn)采購設(shè)備”(附設(shè)備報(bào)價(jià)單模板)

√ “優(yōu)化企業(yè)現(xiàn)金流”(匹配應(yīng)收應(yīng)付賬款表)

立即操作:

① 打印詳版征信(人行網(wǎng)點(diǎn)24小時(shí)自助機(jī))

② 啟動(dòng)“負(fù)債平移計(jì)劃”(用低息貸款置換高息負(fù)債)

備選方案:

某農(nóng)商行“特批通道”→ 接受產(chǎn)權(quán)證直系親屬共有

① 辦理“循環(huán)貸”產(chǎn)品鎖定當(dāng)前評(píng)估價(jià)(如某GS行5年有效期)

② 每月增加2筆小額信用消費(fèi)(養(yǎng)出“活躍用戶”標(biāo)簽)

① 注冊(cè)個(gè)體戶并開通對(duì)公賬戶(養(yǎng)流水周期)

② 用“信用卡零賬單”技術(shù)降低征信負(fù)債率(操作流程圖解

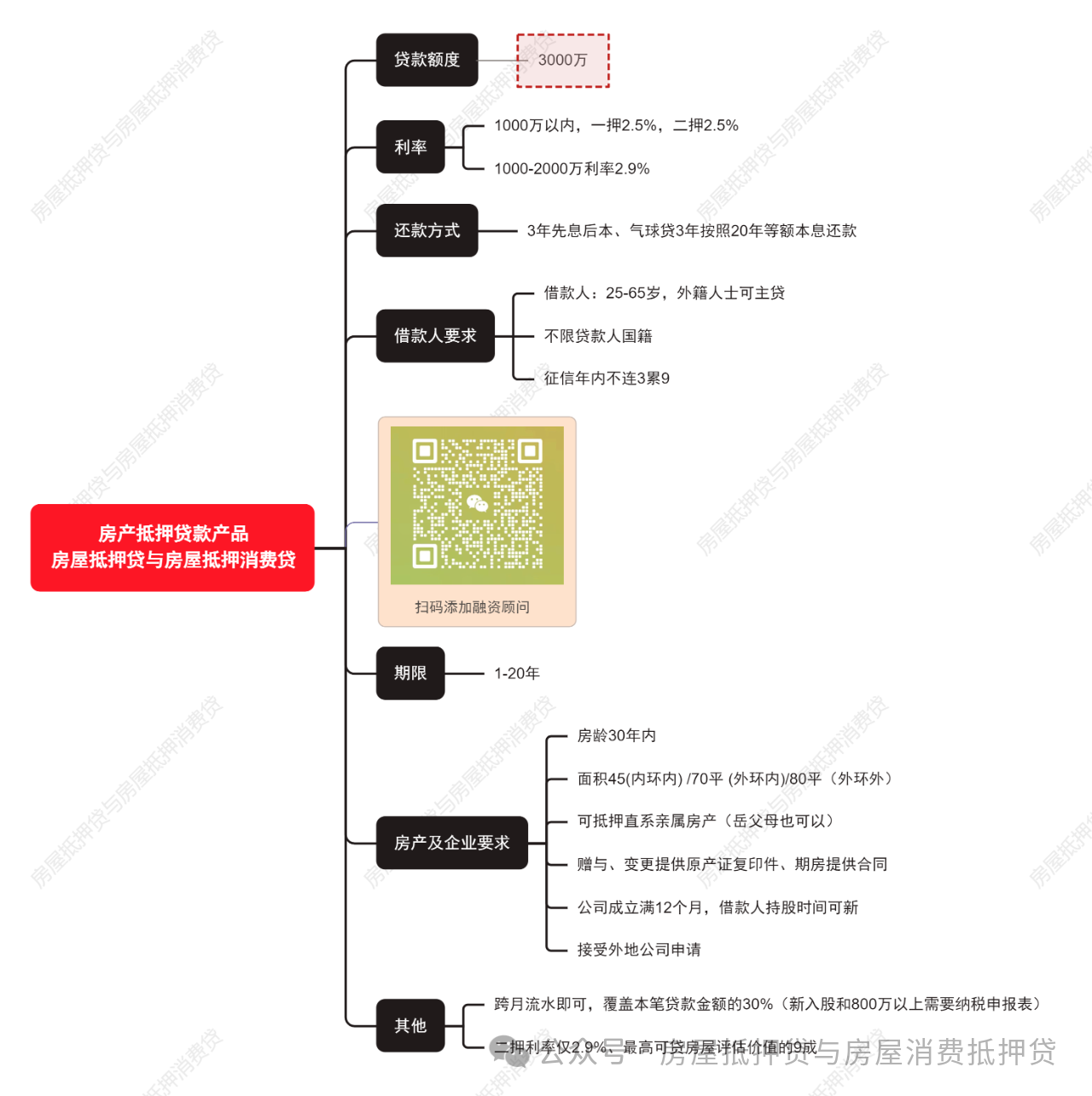

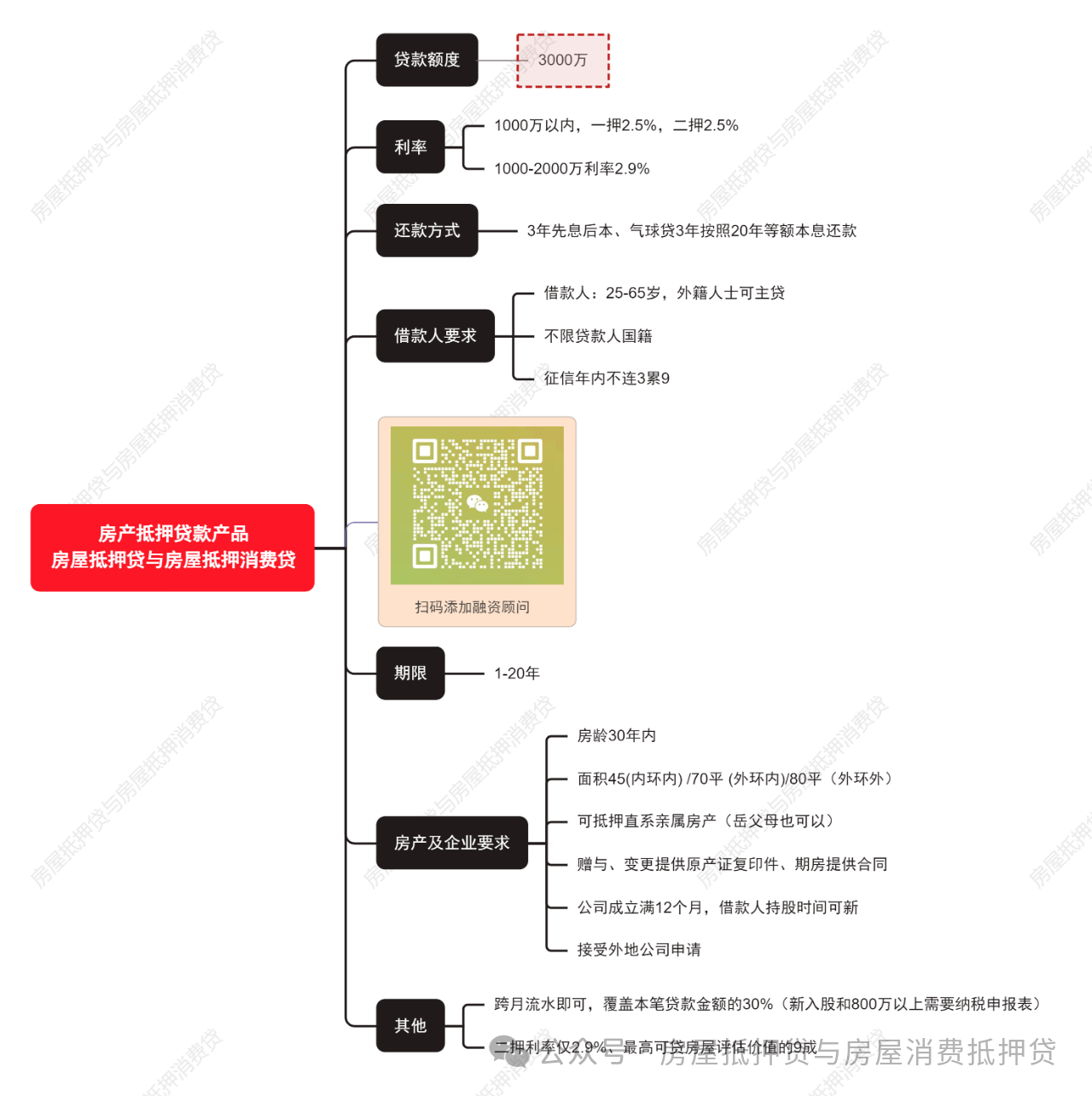

(一)借款人條件:信用與能力的雙重考量

融房貸公眾號(hào)

融房貸手機(jī)版

友情鏈接: 中國銀監(jiān)會(huì) 東莞互聯(lián)網(wǎng)金融協(xié)會(huì) 廣東銀行同業(yè)公會(huì)

版權(quán)所有:?2018廣東點(diǎn)融互聯(lián)網(wǎng)科技有限公司 備案許可證編號(hào)為: 滬ICP備19029263號(hào)-1