-

成都房屋抵押貸款的潛在風險及2025年最新數據分析(實戰視角)

- 隨著LPR的連續保持三個月不變,成都等多個城市的平均首套房貸利率已至3.1%,部分粉絲后臺詢問小妍關于當前房產抵押貸款市場變化。 下面,小妍作為金融從業者,結合2025年市場動態

隨著LPR的連續保持三個月不變,成都等多個城市的平均首套房貸利率已至3.1%,部分粉絲后臺詢問小妍關于當前房產抵押貸款市場變化。

下面,小妍作為金融從業者,結合2025年市場動態和實際案例,整理了房屋抵押貸款需警惕的十大風險點及應對策略:

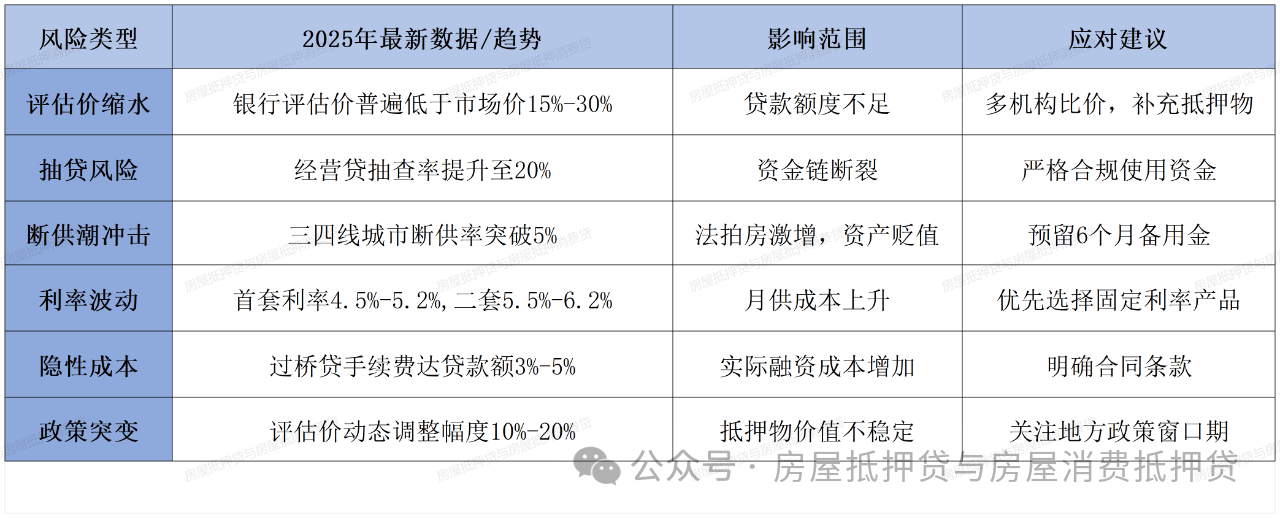

案例:成都某商鋪市場價500萬,銀行評估僅350萬,導致貸款缺口150萬。

小妍建議粉絲們可提前委托第三方評估機構預審(費用約0.1%-0.3%);

也可申請組合抵押(房產+保單/存單)提高授信。(最高可貸100%)

2025年新規:銀行需每半年核查貸款流向,違規者須30日內歸還本息。

(1)資金轉入第三方賬戶前,需保留購銷合同、發票等證據鏈;

2024年度總法拍房掛牌量同比增67%,平均成交價僅為評估價70%;

二手房掛牌周期延長至9.8個月(較2024年+2.3個月)。

解決方式:與銀行協商展期(需支付0.5%-1%手續費);或通過“賣一買一”置換低總價房產釋放流動性。

借款人條件:信用與能力的雙重考量

1、年齡與民事行為能力:借款人需為具有完全民事行為能力的自然人,年齡一般在 18 - 65 周歲之間。這一規定是為了確保借款人能夠獨立承擔法律責任和履行還款義務。

例如,一位 20 歲的大學畢業生,雖然剛剛步入社會,但如果他有穩定的收入來源和良好的信用記錄,也可以申請房產抵押貸款。

2、收入穩定性與還款能力:穩定的收入來源是銀行評估借款人還款能力的重要依據。一般要求借款人提供近半年或一年的銀行流水,收入需覆蓋每月還款額的兩倍以上。

例如,某借款人申請的房產抵押貸款每月還款額為 5000 元,那么他每月的收入至少應達到 1 萬元以上。

此外,借款人還可以提供其他資產證明,如車輛、存款、理財產品等,以增強自己的還款能力證明。

3、信用記錄:信用記錄良好是申請房產抵押貸款的關鍵因素之一。銀行通常會查看借款人的征信報告,若有逾期次數過多、呆賬、不良貸款記錄等情況,可能會影響貸款審批。

一般來說,銀行會要求借款人的征信報告中近 2 年內逾期次數不超過 3 次,且不能有連續逾期超過 90 天的情況。

抵押房產條件:產權與價值的嚴格把關

1、產權清晰:抵押房產必須產權清晰,持有合法有效的房產證。這意味著房產不存在產權糾紛、查封、凍結等情況。例如,夫妻共有房產在辦理抵押貸款時,需要夫妻雙方共同簽字同意,以確保抵押行為的合法性。

2、市場價值與變現能力:房產具有一定的市場價值和變現能力是銀行接受抵押的重要條件。銀行會委托專業的評估機構對房產進行評估,確定其市場價值。

一般來說,房齡不超過 40 年(部分銀行要求不超過 20 年)的房產更容易被銀行接受。

因為房齡較新的房產在市場上的流通性和保值性相對較好,銀行在處置抵押物時更容易實現債權。

3、無限制交易情況:抵押房產未被列入拆遷范圍,不存在糾紛或其他限制交易的情況。如果房產即將面臨拆遷,其價值和使用功能會受到影響,銀行一般不會接受此類房產作為抵押物。

(1)一線城市核心區保障性住房抵押貸款貼息0.5%;

AI風控預審系統(拒貸率降低12%)。

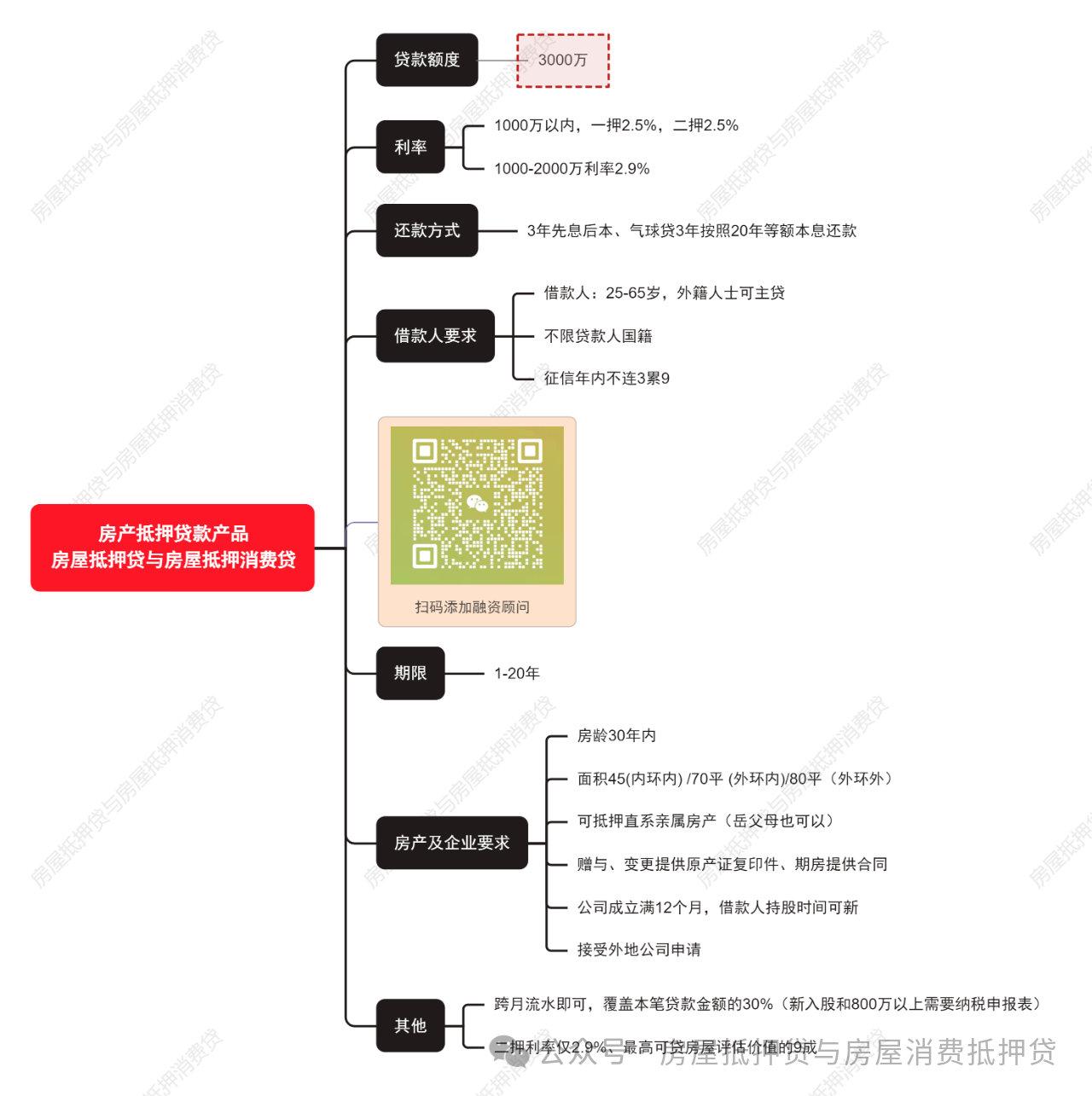

XX銀行:最高可貸3000萬,利率2.5%-2.9%,接受外地公司申請

相關貸款信息咨詢請撥打服務熱線:4009920072。

·或直接撥打信貸經理移動專線:13524549642(微信同號)。

·您還可以添加信貸經理微信進行直接咨詢

聚融網:專注于房產抵押貸款、信用貸款、企業貸款、銀行抵押貸款、個人信用貸款等貸款服務更多信息就上m.ss333ss.com

重要提示文章部分內容及圖片來源于網絡,相關內容僅供參考,不作為投資建議。同時我們尊重作者版權,若有疑問可與我們聯系。侵權及不實信息舉報郵箱至:web@rongziw.com