m.ss333ss.com

平涼

貸款信息中介平臺 全國

很多人誤以為“征信差=貸款死刑”,但實際上,銀行對抵押貸款的審核邏輯是:抵押物價值優先,征信次之。

根據2025年央行發布的《個人征信應用白皮書》顯示,抵押貸款審批通過率中,征信不良但抵押物充足的群體占比約23%,而純信用貸款的這一比例僅為4%。

關鍵點:銀行會重點評估以下兩個維度:

1、征信差的具體類型:

(1)逾期次數:近2年累計逾期≤6次,且無連續3個月逾期(仍可嘗試銀行抵押貸);

(2)當前逾期:若存在未結清的逾期記錄,銀行直接拒貸;

(3)查詢次數:近3個月貸款審批類查詢>6次,可能被判定為“資金饑渴”(需降低負債或增加擔保)。

2、抵押物屬性:

(1)房產>商鋪>廠房>車輛(銀行偏好變現能力強的資產);

(2)抵押率:住宅類通常為評估價70%,商鋪/廠房約50%,車輛≤80%(2025年部分銀行上調新能源車抵押率至85%)。

表格1:2025年主流抵押物評估標準對比

二、征信差如何補救?3種可行性方案

即使征信有瑕疵,仍可通過以下方式提高貸款成功率:

方案1:增加優質擔保人

擔保人要求:

1、需為完全民事行為能力人,且無公益性質(如非教師、公務員等);

2、月收入≥貸款月供2倍,征信無當前逾期;

部分銀行接受“擔保+抵押”雙重增信(如抵押房產+擔保人工資流水)。(最高可做到10成)

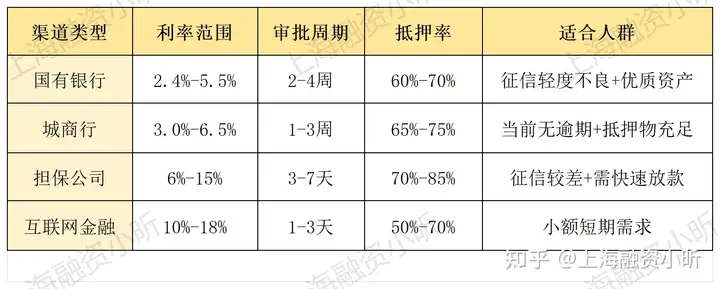

方案2:轉向非銀金融機構

機構類型:

1、地方性擔保公司:利率8%-15%,需支付1%-3%擔保費;

2、信托/典當行:利率12%-24%,放款快(1-3天),但期限短(≤3年);

3、互聯網金融平臺:額度≤500萬,線上審批,但需抵押物完全產權。

表格2:2025年不同貸款渠道對比

方案3:優化資產組合

1、追加抵押物:如已有房產抵押,可補充保單、存單等提高總評估值;

2、分割貸款:將大額貸款拆分為“抵押貸+信用貸”,降低單筆征信查詢影響,同時也可最高貸到房產評估價值的100%。

三、避坑指南:3大高風險操作千萬別碰

1、AB貸騙局:宣稱“無視征信,只需擔保人”,實際用擔保人名義申請貸款,并收取高額手續費。

2、非正規機構:民間借貸可能以“低息”誘騙簽訂陰陽合同,實際年化利率超36%。

3、過度“養成”:偽造流水、虛假抵押證明將涉嫌騙貸罪(2025年已有多起判例,刑期3年起)。

表格3:2025年抵押貸款風險警示案例

四、真實案例:征信逾期8次,如何成功獲批200萬?

1、背景:王先生經營餐飲店,因疫情導致信用卡逾期8次(無連續逾期),抵押物為市值350萬的住宅。

2、操作路徑:

1、結清所有當前逾期,開具非惡意逾期證明(需提供疫情影響證據);

2、選擇城商行“小微扶持計劃”,抵押率提升至75%(政策支持實體行業);

3、追加店鋪流水(月均20萬)作為輔助還款證明。

結果:獲批貸款200萬,利率3.8%,期限10年。

五、總結與建議

1、優先修復征信:結清當前逾期,減少查詢次數(可申請征信異議修復非主觀逾期);

2、抵押物為王:選擇變現能力強的資產,并關注銀行政策傾斜領域(如新能源、小微企業);

3、多渠道比價:銀行→擔保公司→信托,利率差距可能達10%以上。