-

最新!!央行公布降準降息,貸款市場將迎來什么變化

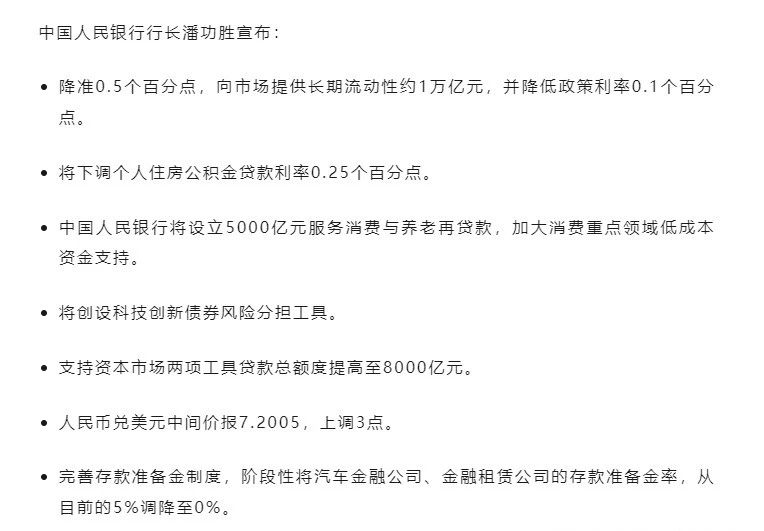

- 2025年5月7日,中國人民銀行宣布下調金融機構存款準備金率0.5個百分點,釋放長期流動性約1萬億元,并同步降低政策利率0.1個百分點。與此同時,個人住房公積金貸款利率下調0.25個百

2025年5月7日,中國人民銀行宣布下調金融機構存款準備金率0.5個百分點,釋放長期流動性約1萬億元,并同步降低政策利率0.1個百分點。與此同時,個人住房公積金貸款利率下調0.25個百分點。

這一系列政策組合拳旨在提振經濟活力、降低融資成本,對住房貸款市場(包括按揭貸款、公積金貸款、房產抵押貸款)的影響尤為顯著。

下面,小房將從利率變化、申請條件調整、市場預期等方面,來談談此次對于貸款市場的變化:

按揭貸款利率以貸款市場報價利率(LPR)為基準,通常由“LPR+基點”構成。此次政策利率(如中期借貸便利MLF利率)下調后,預計會引導5年期LPR同步下行。

-

現行首套房貸利率為3.15%,若基于LPR進行調整,則反映了最近一次LPR變動后的結果。

-

對于存量房貸用戶,需關注貸款合同中的利率重定價日(通常為每年1月1日或貸款發放日),新利率將在重定價周期生效。

公積金貸款利率如下:

降準釋放的流動性將緩解銀行信貸額度壓力,銀行可能適度放寬按揭貸款審批條件:

-

首付比例:二套房最低首付比例已從30%降至25%,部分城市可能進一步下調至20%。(首套房15%)

-

收入證明要求:對穩定職業(如公務員、國企員工)的審核可能簡化,但對高負債率借款人的審查仍趨嚴。

-

區域政策差異:一線城市因房價較高,政策寬松幅度有限;三四線城市或加大“認房不認貸”執行力度。

此前由于存量房貸利率與新發放利率之間的顯著差距曾引發提前還貸潮。

例如,在北京,首套房貸利率曾高達4.75%,而現在的新發放利率最低可達3.15%。

隨著存量利率調整政策逐步落地(比如部分銀行在2024年10月底前統一調整存量房貸加點幅度至更加優惠的水平),提前還貸的壓力有望得到緩解。

PS:具體調整細節和實施情況可能會根據不同銀行的規定有所變化。

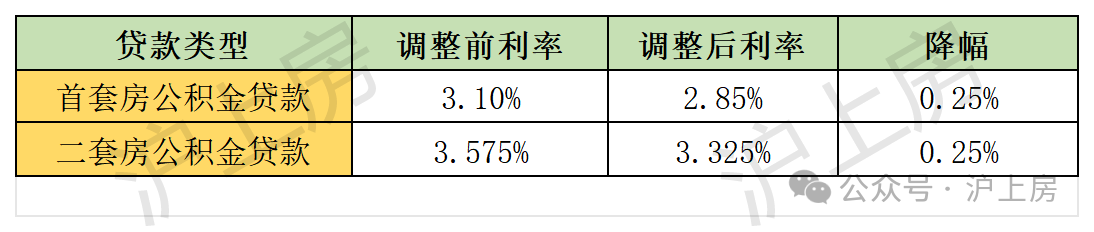

自2024年5月18日起,首套住房公積金貸款利率調整為:

以100萬元、30年期貸款為例,利率從3.1%降至2.85%,總利息減少約4.8萬元,月供減少130元。

存量用戶:2024年5月18日前已發放的貸款,利率將在2025年1月1日自動調整,無需主動申請。

新增用戶:5月18日后申請貸款可直接享受新利率,且部分城市允許“商轉公”以降低還款壓力。

(1)繳存時限:多地縮短連續繳存期限要求(如從12個月降至6個月)。

(2)異地互通:京津冀、長三角等區域試點公積金異地互認,便利跨城購房。

(3)額度上浮:針對多子女家庭或高層次人才,最高貸款額度可提升20%-30%。

政策利率下調疊加銀行資金成本下降,抵押貸利率普遍在2.3%左右。例如:

國有大行對小微企業抵押貸利率可低至2.3%——3.2%;

股份制銀行消費類抵押貸利率降至3.4%-3.8%。

抵押物估值:銀行對房產評估價趨于保守,尤其對房齡超20年、非核心地段房產的折扣率提高。(但部分銀行對房齡要求又放寬)

(1)資金用途監管:嚴查貸款資金流入樓市或股市,需提供購銷合同、發票等證明材料。

(2)征信要求:近兩年內逾期記錄超過3次的申請人可能被拒貸。

低利率環境下,部分不良中介以轉貸降息為名誘導用戶將按揭貸款置換為抵押貸,但存在違規風險和期限錯配隱患(如抵押貸期限通常為10年,需頻繁續貸)。

以首套房總價300萬元為例,按首付20%(60萬元)、貸款240萬元計算:

(1)商業貸款(利率3.15%):月供約11,200元,較此前4.1%利率減少約1,000元(按原利率計算月供12,200元,現減少1,000元)。

(2)公積金貸款(利率2.6%):月供約9,900元,較商貸節省1,300元/月。

這一差距將推動更多購房者優先使用公積金或組合貸(如公積金+商貸)。

上海執行“認房不認貸”政策后,部分購房者可從二套轉為首套,享受更低利率(如自貿區臨港區域二套商貸利率低至3.35%)。

2025年10月起,銀行將調整存量房貸利率,首套商貸利率統一降至LPR-30BP(3.55%),二套利率根據區域差異化調整(如上海臨港新片區及嘉定、青浦等區域為LPR-25BP(3.35%),其他地區為LPR-5BP(3.55%))。

對居民影響:存量房貸利率每下降0.1個百分點,單筆240萬元貸款月供減少約60元,總利息支出減少2.16萬元(30年期)。

對銀行影響:若全量調整,上海銀行業年利息收入可能減少約300億元(按全市存量房貸余額12萬億元測算,利率下降0.1個百分點)。

銀行或將通過發行專項金融債、優化負債端成本(如降低存款利率)對沖壓力。

-

優先申請公積金貸款(當前5年期以上利率2.6%),或選擇“公積金+商貸”組合貸。

-

關注自貿區臨港等區域的差異化政策(如二套商貸利率低至3.35%)。

-

謹慎評估“轉貸”操作風險,避免因違規操作導致征信受損。

加強差異化定價能力,對優質客戶(如高收入群體、優質企業員工)提供更低利率(如LPR-40BP)。

嚴控資金挪用風險,強化貸后管理,確保貸款用于購房而非投資理財。

央行此次降準降息通過“流動性釋放+利率下行”雙重路徑,為貸款市場注入活力。

按揭貸款、公積金貸款與房產抵押貸款的利率普降,疊加申請條件優化,將有效降低居民購房成本,促進房地產市場平穩修復,帶給我們更多便利!!

相關貸款信息咨詢請撥打服務熱線:4009920072。

·或直接撥打信貸經理移動專線:13524549642(微信同號)。

·您還可以添加信貸經理微信進行直接咨詢

聚融網:專注于房產抵押貸款、信用貸款、企業貸款、銀行抵押貸款、個人信用貸款等貸款服務更多信息就上m.ss333ss.com

重要提示文章部分內容及圖片來源于網絡,相關內容僅供參考,不作為投資建議。同時我們尊重作者版權,若有疑問可與我們聯系。侵權及不實信息舉報郵箱至:web@rongziw.com