-

征信五級分類:在銀行眼里自己被分成了那一類……

- 每次申請貸款時���,總有粉絲問:“為什么我的利率比別人高���?”“為什么銀行突然不給我批信用卡了����?”其實,是因為你的征信五級分類�。

征信五級分類是銀行對借款

每次申請貸款時���,總有粉絲問:“為什么我的利率比別人高��?”“為什么銀行突然不給我批信用卡了?”其實����,是因為你的征信五級分類���。

征信五級分類是銀行對借款人信用風(fēng)險的終極打分表�。

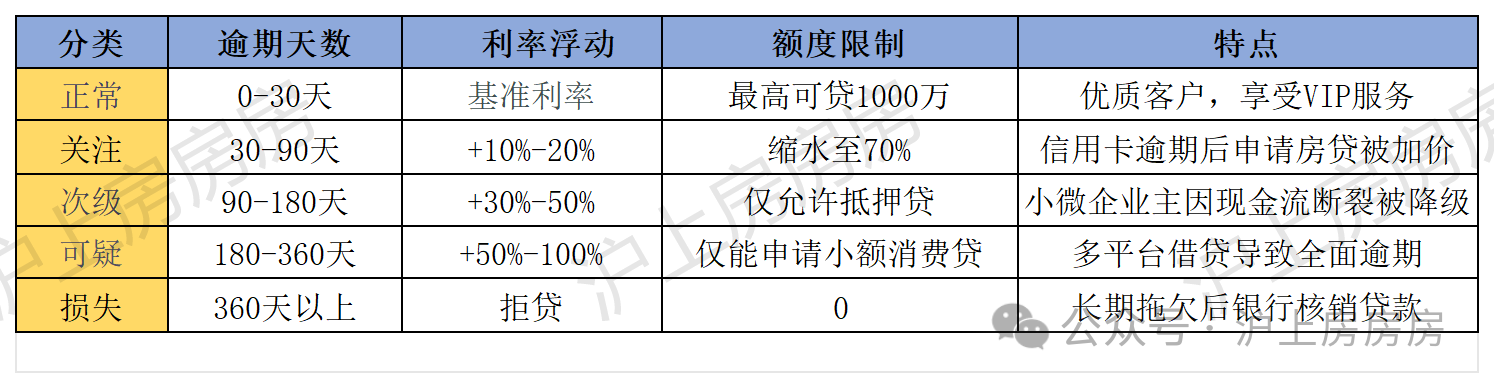

根據(jù)中國人民銀行的規(guī)定�����,銀行會將貸款分為五類:正常、關(guān)注����、次級�、可疑���、損失����。

一旦被貼上“次級”及以下的標簽,你可能會被銀行“拉黑”����,甚至影響未來的房貸�、車貸��。

但問題來了——銀行到底是怎么給你分類的���?逾期幾天會被劃為“關(guān)注”����?欠款多少會被標記為“損失”�����? 下面���,房房來詳細說說:

一、征信五級分類是什么�����?銀行如何定義你的信用風(fēng)險�?

根據(jù)中國人民銀行的規(guī)定,征信五級分類將貸款分為正常��、關(guān)注�、次級、可疑����、損失五個等級�����。這不僅是銀行風(fēng)控的核心工具,也是個人信用狀況的表現(xiàn)�����。

1. 正常類:你的還款記錄完美,銀行對你百分百信任�����。

定義:按時足額還款��,無逾期或僅有極短期(如1-3天)逾期且已結(jié)清�����。

影響:可享受最低利率(如首套房利率4.1%)、最高額度(如信用貸額度可達年收入10倍)�����。

2. 關(guān)注類:銀行開始盯上你��,但還留有余地。

定義:逾期30-90天����,或存在負債率過高(如月收入50%用于還款)�、頻繁查詢征信等風(fēng)險信號��。

影響:利率上浮10%-20%(如房貸利率升至4.5%)���,額度縮水30%-50%�����。

定義:逾期90-180天�����,或負債收入比超過70%�。

影響:貸款審批通過率不足30%,利率可能高達基準利率1.5倍���。

定義:逾期180-360天�,或存在多筆債務(wù)違約�、資產(chǎn)被查封等情況�。

影響:僅能申請高風(fēng)險產(chǎn)品(如部分網(wǎng)貸),利率普遍超過20%���。

5. 損失類:銀行已將這筆貸款標為損失貸款,同時把你拉入黑名單��。

后果:進入銀行“黑名單”�,5年內(nèi)無法申請任何貸款�����。

銀行的風(fēng)控系統(tǒng)每天都在進行著復(fù)雜的數(shù)字運算�����,下面揭示幾個關(guān)鍵算法。

信用評分= 基礎(chǔ)分(300分) +還款記錄×35%(最高350分) +負債情況×25%(最高250分) +信用歷史×15%(最高150分) +查詢記錄×10%(最高100分) +其他因素×15%(最高150分)

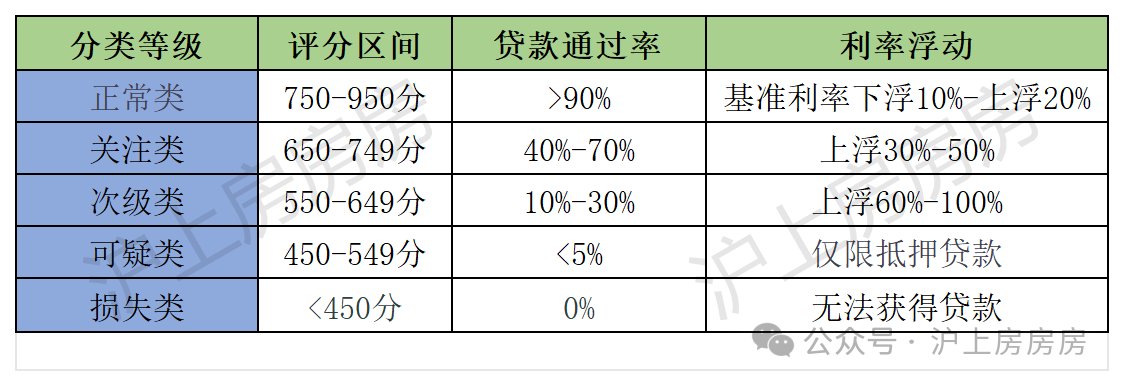

2. 不同等級對應(yīng)的分數(shù)區(qū)間

![]() 如果借款人申請過1筆5萬元的網(wǎng)貸�,可能扣20-30分

同時有3筆網(wǎng)貸記錄,即使按時還款,信用評分也會降低50-70分

1萬元分12期���,銀行可能按全額1萬元計算你的負債

頻繁分期(如連續(xù)6個月有分期):會被視為現(xiàn)金流緊張

為他人擔保50萬貸款,在你的負債中可能按50萬×20%=10萬計算

訪問官網(wǎng)(https://ipcrs.pbccrc.org.cn),點擊“互聯(lián)網(wǎng)個人信用信息服務(wù)平臺”注冊賬戶。

完成身份驗證(支持銀行卡���、數(shù)字證書或人臉識別),提交查詢申請。

小貼士:每年前兩次免費查詢,后續(xù)需支付小額費用�。

GS銀行�����、JS銀行等主流銀行APP均開通“征信查詢”功能��。

登錄后搜索“信用報告”���,按提示完成身份驗證即可申請�����。

部分銀行支持實時生成簡版報告,詳細版需24小時���。

支付寶“芝麻信用”、微信“騰訊信用”小程序提供基礎(chǔ)信用信息查詢�����。

注意:此類平臺僅展示部分數(shù)據(jù)��,最終以央行報告為準����。

2���、線下查詢:面對面辦理�����,安全可靠

攜帶本人有效身份證件(如身份證原件)���,前往當?shù)厝嗣胥y行或其授權(quán)網(wǎng)點�����。

填寫《個人信用報告申請表》����,由工作人員核實身份后打印報告。

適用場景:對線上操作不熟悉���,或需當場咨詢報告細節(jié)。

招商銀行“智慧柜員機”�、部分銀行網(wǎng)點自助查詢機支持即時打印�。

插入身份證�����,通過人臉識別驗證后��,按屏幕提示操作即可。

3�����、注意事項:保護隱私�����,合理規(guī)劃貸款申請

頻繁查詢(如半年內(nèi)多次)可能被金融機構(gòu)視為“資金緊張”�����,影響貸款審批����。建議每年查詢1-2次�����。

僅通過官方渠道操作,避免點擊不明鏈接或向第三方付費查詢��。若發(fā)現(xiàn)征信報告存在陌生貸款記錄�����,立即聯(lián)系相關(guān)機構(gòu)核實并申請異議處理�����。

若報告信息有誤,可向中國人民銀行征信中心提交異議申請����,附上證明材料(如身份證明���、貸款合同等)���。通常15個工作日內(nèi)完成核查并修正��。

如果借款人申請過1筆5萬元的網(wǎng)貸�,可能扣20-30分

同時有3筆網(wǎng)貸記錄,即使按時還款,信用評分也會降低50-70分

1萬元分12期���,銀行可能按全額1萬元計算你的負債

頻繁分期(如連續(xù)6個月有分期):會被視為現(xiàn)金流緊張

為他人擔保50萬貸款,在你的負債中可能按50萬×20%=10萬計算

訪問官網(wǎng)(https://ipcrs.pbccrc.org.cn),點擊“互聯(lián)網(wǎng)個人信用信息服務(wù)平臺”注冊賬戶。

完成身份驗證(支持銀行卡���、數(shù)字證書或人臉識別),提交查詢申請。

小貼士:每年前兩次免費查詢,后續(xù)需支付小額費用�。

GS銀行�����、JS銀行等主流銀行APP均開通“征信查詢”功能��。

登錄后搜索“信用報告”���,按提示完成身份驗證即可申請�����。

部分銀行支持實時生成簡版報告,詳細版需24小時���。

支付寶“芝麻信用”、微信“騰訊信用”小程序提供基礎(chǔ)信用信息查詢�����。

注意:此類平臺僅展示部分數(shù)據(jù)��,最終以央行報告為準����。

2���、線下查詢:面對面辦理�����,安全可靠

攜帶本人有效身份證件(如身份證原件)���,前往當?shù)厝嗣胥y行或其授權(quán)網(wǎng)點�����。

填寫《個人信用報告申請表》����,由工作人員核實身份后打印報告。

適用場景:對線上操作不熟悉���,或需當場咨詢報告細節(jié)。

招商銀行“智慧柜員機”�、部分銀行網(wǎng)點自助查詢機支持即時打印�。

插入身份證�����,通過人臉識別驗證后��,按屏幕提示操作即可。

3�����、注意事項:保護隱私�����,合理規(guī)劃貸款申請

頻繁查詢(如半年內(nèi)多次)可能被金融機構(gòu)視為“資金緊張”�����,影響貸款審批����。建議每年查詢1-2次�����。

僅通過官方渠道操作,避免點擊不明鏈接或向第三方付費查詢��。若發(fā)現(xiàn)征信報告存在陌生貸款記錄�����,立即聯(lián)系相關(guān)機構(gòu)核實并申請異議處理�����。

若報告信息有誤,可向中國人民銀行征信中心提交異議申請����,附上證明材料(如身份證明���、貸款合同等)���。通常15個工作日內(nèi)完成核查并修正��。

相關(guān)貸款信息咨詢請撥打服務(wù)熱線:4009920072。

·或直接撥打信貸經(jīng)理移動專線:13524549642(微信同號)。

·您還可以添加信貸經(jīng)理微信進行直接咨詢

聚融網(wǎng):專注于房產(chǎn)抵押貸款、信用貸款��、企業(yè)貸款����、銀行抵押貸款、個人信用貸款等貸款服務(wù)更多信息就上m.ss333ss.com

重要提示文章部分內(nèi)容及圖片來源于網(wǎng)絡(luò),相關(guān)內(nèi)容僅供參考���,不作為投資建議。同時我們尊重作者版權(quán)�,若有疑問可與我們聯(lián)系����。侵權(quán)及不實信息舉報郵箱至:web@rongziw.com