據(jù)統(tǒng)計(jì),在過去的兩周內(nèi),長(zhǎng)沙待售二手房數(shù)量從83000多套增加到了87000多套,增加了4000套,增幅明顯。

部分粉絲也在后臺(tái)私信房房關(guān)于自己在長(zhǎng)沙的房子賣不出去的問題

房房想說(shuō):如果只是為了資金周轉(zhuǎn)問題,其實(shí)粉絲們還可以選擇房產(chǎn)抵押。

現(xiàn)在長(zhǎng)沙多家銀行也在準(zhǔn)備開門紅業(yè)務(wù),房產(chǎn)抵押貸款辦理迅速、利率又優(yōu)惠。

下面,房房講講如何申請(qǐng)房產(chǎn)抵押貸款和辦理?xiàng)l件及注意事項(xiàng):

房產(chǎn)抵押貸款的分類及其區(qū)別

房產(chǎn)抵押貸款主要分為兩大類:房產(chǎn)抵押消費(fèi)貸與房產(chǎn)抵押經(jīng)營(yíng)貸。以下是兩者的具體區(qū)別:用途:經(jīng)營(yíng)貸用于企業(yè)經(jīng)營(yíng),如資金周轉(zhuǎn)、采購(gòu)、擴(kuò)大生產(chǎn)等;消費(fèi)貸用于個(gè)人消費(fèi),如裝修、購(gòu)車、旅游、教育等。

額度:經(jīng)營(yíng)貸額度較高,可達(dá)房產(chǎn)評(píng)估價(jià)的7-9成,上限可達(dá)數(shù)千萬(wàn);消費(fèi)貸額度相對(duì)較低,一般上限為300萬(wàn),部分銀行可能更高但不常見。

利率:經(jīng)營(yíng)貸年化利率較低,一般在2.4%-3.1%之間;消費(fèi)貸年化利率較高,一般在3%-4%左右。

還款方式:兩者都提供等額本息、等額本金、先息后本等方式,但經(jīng)營(yíng)貸可能有更靈活的還款選項(xiàng)。

房產(chǎn)抵押貸款的辦理?xiàng)l件關(guān)于人

年齡:申請(qǐng)人必須是具備完全民事行為能力的自然人(滿18周歲),且在貸款到期時(shí)的年齡不超過69歲。

婚姻及戶籍信息:申請(qǐng)人需要提供婚姻狀況證明和常住戶口及固定住所證明。

個(gè)人收入和征信:銀行會(huì)考慮申請(qǐng)人的工作單位性質(zhì)、工資流水、征信記錄等因素。

具體如下圖

關(guān)于房產(chǎn)

關(guān)于房產(chǎn)房產(chǎn)可上市交易+產(chǎn)證在手:房屋必須是能上市交易的房產(chǎn),借款人必須擁有該房屋的房產(chǎn)證。

銀行可接受的房產(chǎn)類型:住宅、70年產(chǎn)權(quán)公寓、別墅、商業(yè)、辦公、寫字樓、廠房等。

準(zhǔn)入銀行和可貸額度:不同銀行有不同的貸款政策和額度。

面積和房齡:大部分銀行對(duì)于40-300㎡的房產(chǎn)都能接受,房齡在30年以內(nèi)的房產(chǎn)更受歡迎。

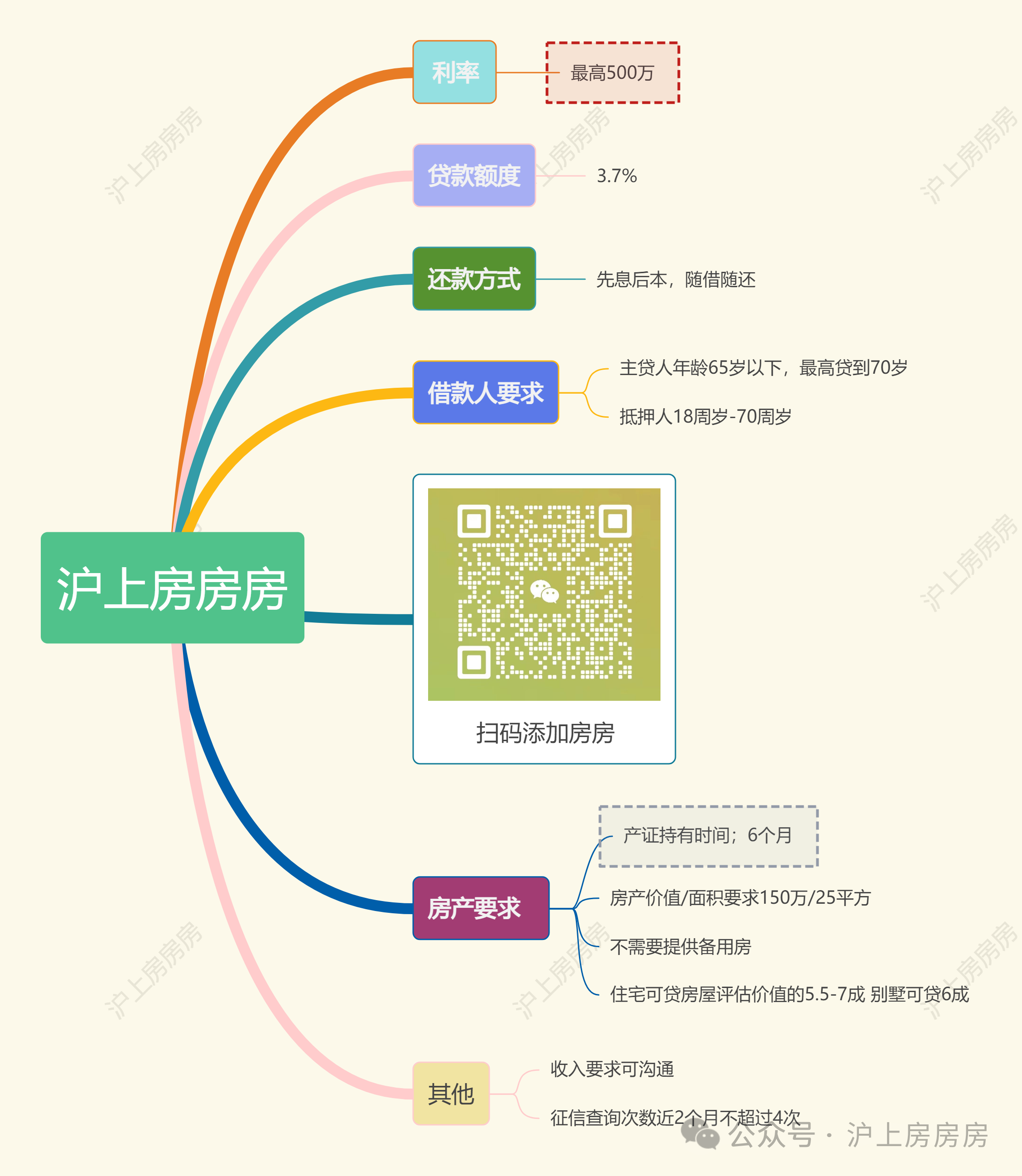

消費(fèi)貸案例

以下是某筆消費(fèi)貸的案例,供您參考:

案例背景客戶李先生,現(xiàn)年40歲,是一家科技公司的中層管理人員,擁有穩(wěn)定的收入來(lái)源。他在長(zhǎng)沙有一套價(jià)值500萬(wàn)元的自住房產(chǎn),無(wú)任何抵押記錄,房產(chǎn)證齊全。由于公司業(yè)務(wù)擴(kuò)展需要,李先生計(jì)劃申請(qǐng)一筆120萬(wàn)元的房產(chǎn)抵押消費(fèi)貸款,用于支付新項(xiàng)目的啟動(dòng)資金。

通過熟人介紹,李先生找到小房,經(jīng)過一系列的溝通和比較,小房幫李先生選擇了某大型商業(yè)銀行提供的房產(chǎn)抵押消費(fèi)貸產(chǎn)品(李先生征信未有當(dāng)前逾期、但查詢次數(shù)超過8次),下面是房房整理好的貸款方案

貸款方案貸款金額:120萬(wàn)元房產(chǎn)估值:500萬(wàn)元貸款利率:3.70%還款方式:先息后本提前還款:滿1個(gè)月無(wú)違約金貸款期限:10年期

還款計(jì)劃

前9年:每月僅需償還貸款利息,具體計(jì)算公式為:

月利息=貸款本金×(年利率12)=1,200,000×(3.70%除于12)=3,700元

因此,李先生在前9年內(nèi)每月只需支付3,700元的利息,大大減輕了初期的還款壓力。

第10年:在貸款到期時(shí),李先生需要一次性償還剩余的本金120萬(wàn)元及最后一期的利息。如果李先生在此期間有額外的資金,可以選擇提前還款,且無(wú)需支付任何違約金

關(guān)于公司(房產(chǎn)抵押經(jīng)營(yíng)貸款需看)公司類型及成立時(shí)間:不應(yīng)涉及投資、娛樂、金融等高風(fēng)險(xiǎn)行業(yè),銀行更傾向于有真實(shí)經(jīng)營(yíng)歷史的企業(yè)。

公司經(jīng)營(yíng):公司的經(jīng)營(yíng)狀態(tài)應(yīng)無(wú)異常,如工商行政異常、地址異常或涉及訴訟等情況都會(huì)影響貸款的審批。

常見問題答疑1、房子有貸款,還能做抵押貸款嗎? 可以。有兩種方案:不贖樓直接二押,贖樓轉(zhuǎn)案再抵押。不贖樓直接二押有兩種形式:二押銀行和二押金融機(jī)構(gòu)。贖樓轉(zhuǎn)案再抵押則需把原貸款贖出,再將房產(chǎn)抵押給新的銀行。

2、需要什么資料? 主要資料包括:身份證、戶口本、婚姻證明、房產(chǎn)證復(fù)印件、個(gè)人近半年流水等。公司資料包括:營(yíng)業(yè)執(zhí)照正副本、公章、財(cái)務(wù)章、私章等。

3、辦理時(shí)間多久? 根據(jù)抵押貸款類型不同,辦理時(shí)間也不同。紅本抵押貸款大約15天,二押抵押貸款7-15天,贖樓轉(zhuǎn)案再抵押則需要35-40天。

4、需要本人到場(chǎng)幾次? 以贖樓轉(zhuǎn)案再抵押為例,總共需要3次。分別是銀行面簽、贖樓公司填寫申請(qǐng)資料、原抵押銀行填寫提前還款申請(qǐng)。

5、為什么我的房產(chǎn)估值和市場(chǎng)上的還不一樣?因?yàn)殂y行看房產(chǎn)時(shí)還會(huì)看借款人征信和還款能力,綜合考慮:

1)房屋估值 房產(chǎn)抵押貸款的額度一般為房產(chǎn)估值的60%-70%(個(gè)別可做到90%),評(píng)估值越高,可貸額度就越高。主要影響房產(chǎn)估值的因素有房屋面積、周邊設(shè)施、房屋裝修等。

2)還款能力 在申請(qǐng)房產(chǎn)抵押時(shí),銀行會(huì)要求借款人提供工資證明和流水情況。一般要求借款人收入兩倍覆蓋月供,可接受夫妻雙方收入合計(jì)。

3)個(gè)人征信 無(wú)論是哪種貸款方式,銀行一般都會(huì)要求借款人提供個(gè)人征信情況。如果征信上有信用污點(diǎn),銀行為了規(guī)避自身風(fēng)險(xiǎn),就會(huì)提高貸款利率,并且適當(dāng)降低貸款額度。

一般連續(xù)逾期不可超過3個(gè)月,三個(gè)月累計(jì)查詢次數(shù)不超過4次。征信越好,可選擇的貸款產(chǎn)品也會(huì)越多。

在了解了以上內(nèi)容后,您是否對(duì)長(zhǎng)沙房產(chǎn)抵押貸款有了更清晰的了解?掌握這些要點(diǎn),相信您在長(zhǎng)沙申請(qǐng)房產(chǎn)抵押貸款將變得更加輕松。祝您申請(qǐng)成功!