年底了,房產(chǎn)抵押貸款因其額度高、還款周期靈活等特點(diǎn),成為了許多企業(yè)和個(gè)人解決資金問(wèn)題的重要途徑。

然而,近期有關(guān)于龍巖房產(chǎn)抵押貸款利率高達(dá)18%的消息引起了廣泛關(guān)注。那么,這樣的利率水平是否合理呢?下面,小妍來(lái)詳細(xì)說(shuō)說(shuō):

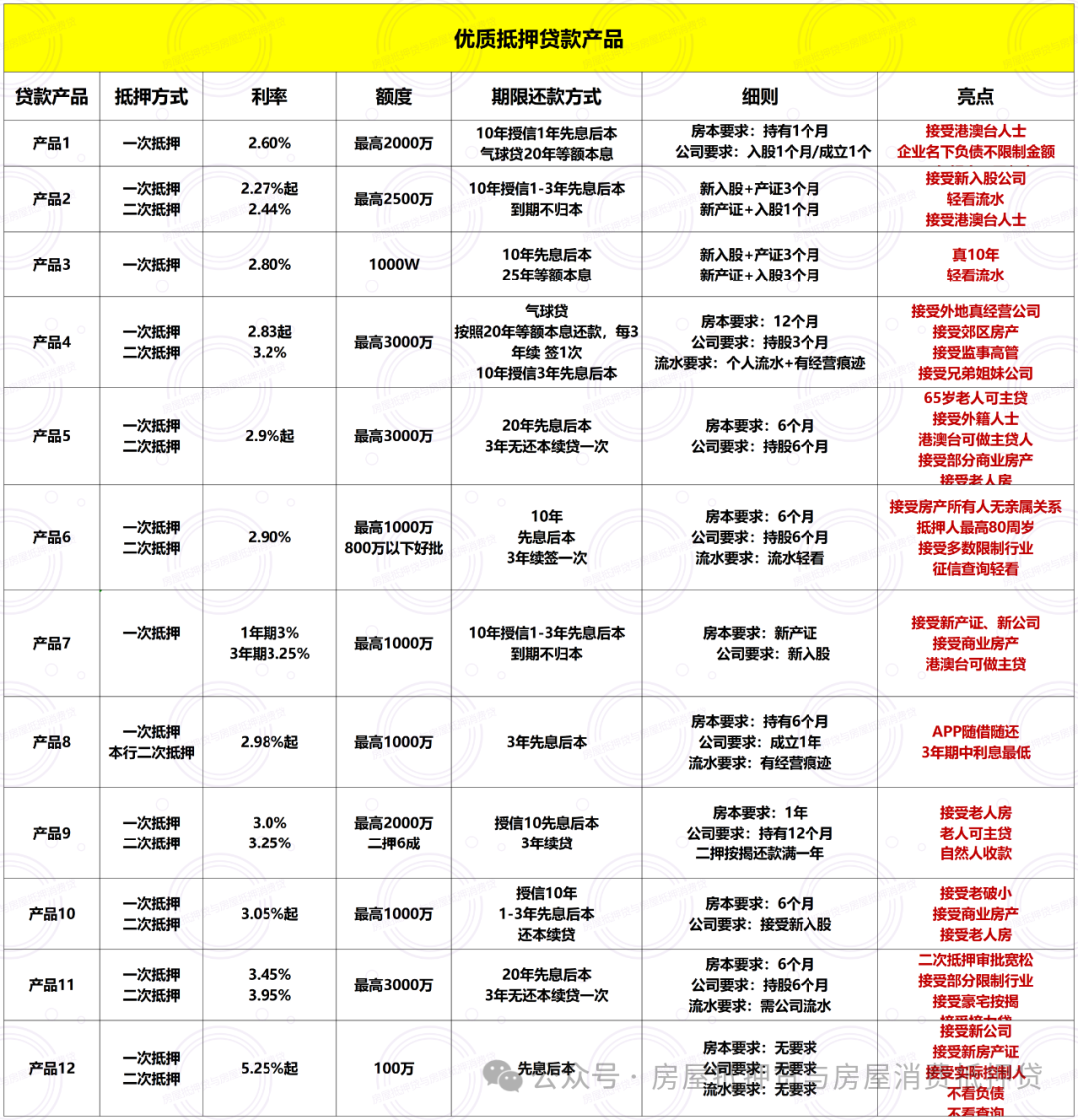

房產(chǎn)抵押貸款利率差異分析我們需要明白,各家銀行房產(chǎn)抵押貸的利率、年限、還款方式、進(jìn)件門檻等方面都存在一定的差異。以下圖展示了不同銀行房產(chǎn)抵押貸款的利率對(duì)比和還款方式。

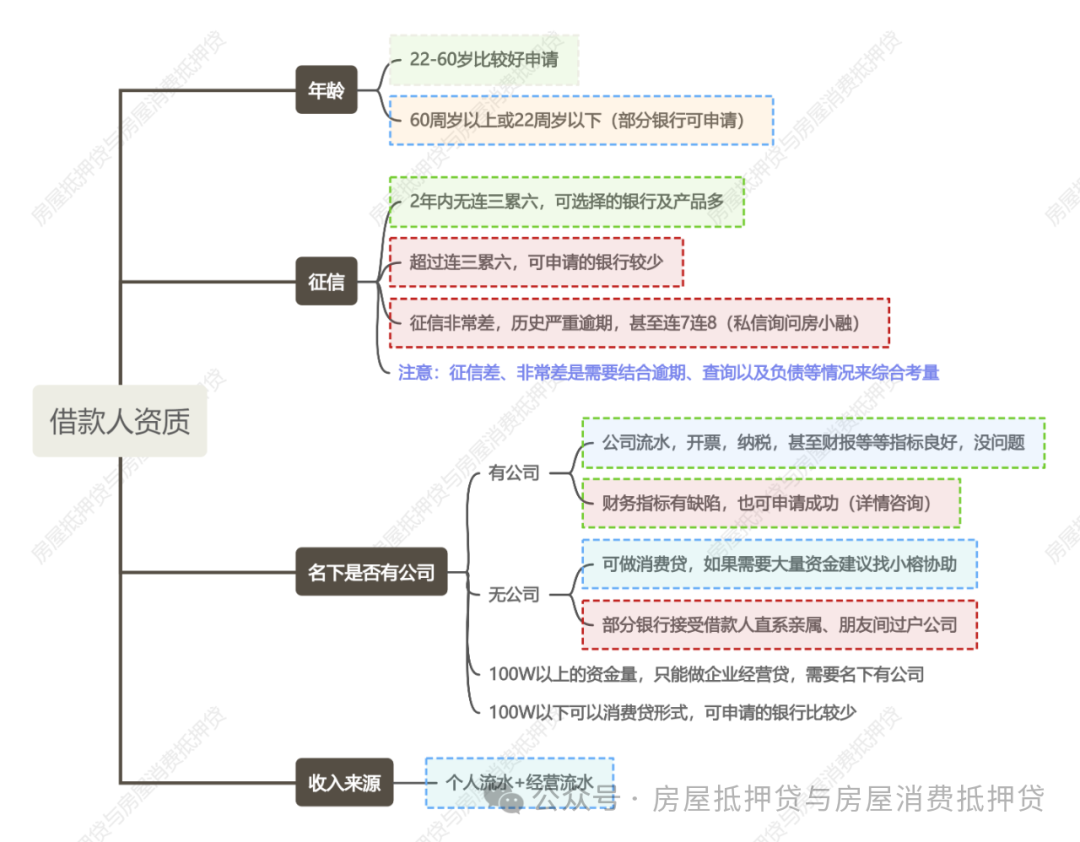

比如,同樣是5年期的房抵,有的銀行年化只有3.1%,而有的銀行卻要4.5%。以100萬(wàn)的貸款為例,那總利息每年就相差了1.4萬(wàn),5年就是7萬(wàn)。這種差異主要源于銀行對(duì)風(fēng)險(xiǎn)的評(píng)估和對(duì)市場(chǎng)的定位。房產(chǎn)抵押貸款門檻分析在進(jìn)件門檻上,各家銀行也有不同的要求。有的銀行看重負(fù)債和查詢,而有的銀行則不太關(guān)注這些因素。以下是一張關(guān)于房產(chǎn)抵押貸款門檻的配圖。

比如,同樣是5年期的房抵,有的銀行年化只有3.1%,而有的銀行卻要4.5%。以100萬(wàn)的貸款為例,那總利息每年就相差了1.4萬(wàn),5年就是7萬(wàn)。這種差異主要源于銀行對(duì)風(fēng)險(xiǎn)的評(píng)估和對(duì)市場(chǎng)的定位。房產(chǎn)抵押貸款門檻分析在進(jìn)件門檻上,各家銀行也有不同的要求。有的銀行看重負(fù)債和查詢,而有的銀行則不太關(guān)注這些因素。以下是一張關(guān)于房產(chǎn)抵押貸款門檻的配圖。 對(duì)于征信有瑕疵的借款人來(lái)說(shuō),申請(qǐng)房產(chǎn)抵押貸款可能會(huì)面臨更高的利率。因此,在選擇銀行時(shí),一定要根據(jù)自己的實(shí)際情況進(jìn)行選擇,避免盲目申請(qǐng)導(dǎo)致被拒。

對(duì)于征信有瑕疵的借款人來(lái)說(shuō),申請(qǐng)房產(chǎn)抵押貸款可能會(huì)面臨更高的利率。因此,在選擇銀行時(shí),一定要根據(jù)自己的實(shí)際情況進(jìn)行選擇,避免盲目申請(qǐng)導(dǎo)致被拒。

18%的房產(chǎn)抵押貸款利率是否合理?回到我們最初的問(wèn)題,18%的房產(chǎn)抵押貸款利率是否合理?從目前的市場(chǎng)情況來(lái)看,如果借款人申請(qǐng)下來(lái)的年化率在6%-19.23%之間,確實(shí)偏高。一般來(lái)說(shuō),房屋抵押貸款的年化利率應(yīng)該在2.2%-3.7%之間。

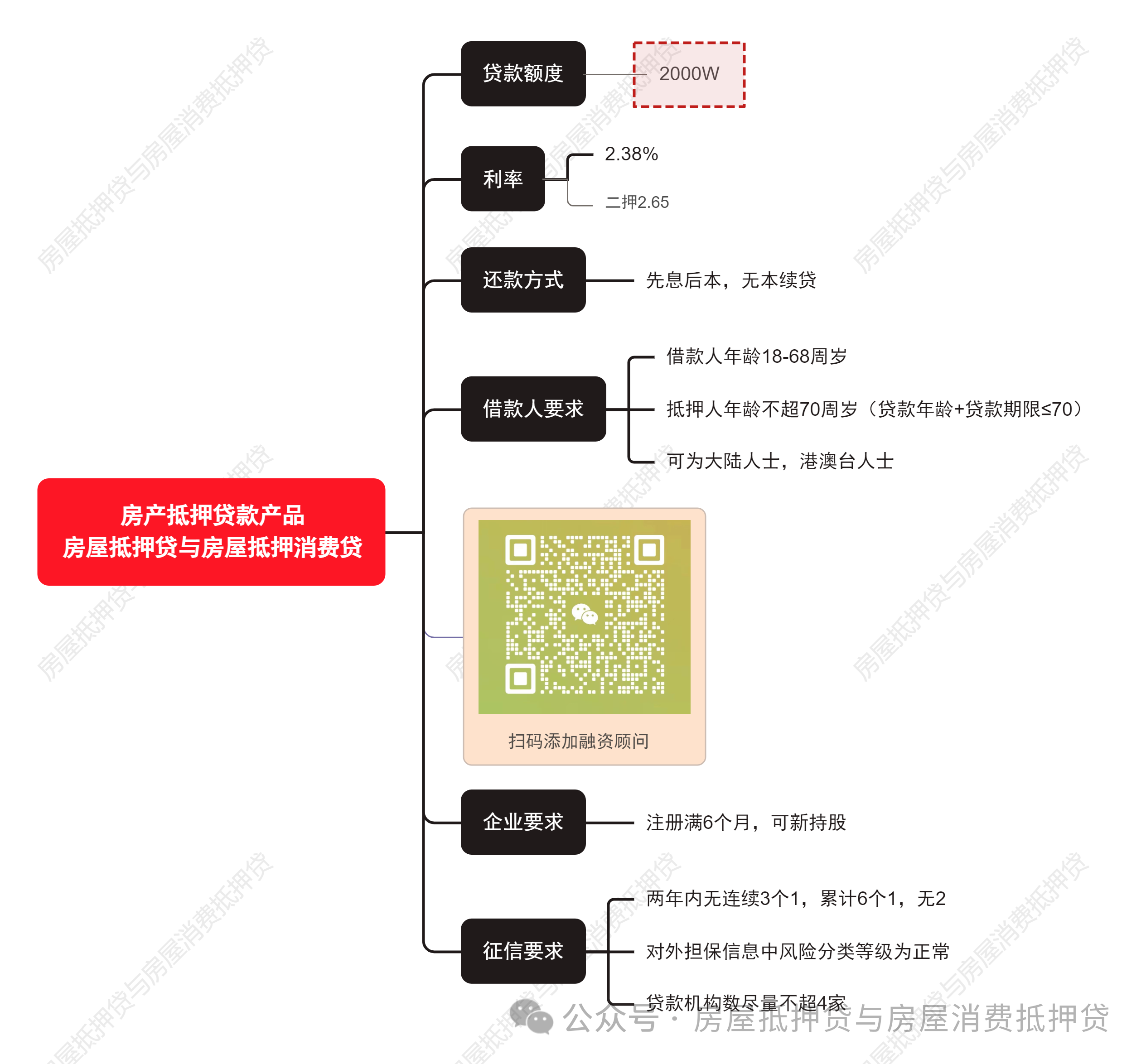

近期優(yōu)惠利率產(chǎn)品推薦:

如果出現(xiàn)了18%的利率,可能是因?yàn)榻杩钊说恼餍徘闆r不佳,或者銀行對(duì)借款人的風(fēng)險(xiǎn)評(píng)估較高。因此,在申請(qǐng)房產(chǎn)抵押貸款時(shí),借款人需要提供以下信息:

年齡一般在18~80周歲

婚姻狀況:未婚、已婚、離異、單身提供單身證明

職業(yè)背景:工作單位性質(zhì)、近一年工資流水情況

征信情況:負(fù)債、逾期情況、征信查詢次數(shù)

案件糾紛:是否被執(zhí)行、涉訴(案件性質(zhì)及是否有結(jié)案證明)常見(jiàn)房產(chǎn)抵押貸款相關(guān)問(wèn)題解答銀行房產(chǎn)抵押業(yè)務(wù)一定需要營(yíng)業(yè)執(zhí)照嗎?房產(chǎn)抵押分為消費(fèi)型抵押和經(jīng)營(yíng)性抵押。消費(fèi)型抵押只要有打卡收入就可以做,一般額度上限200萬(wàn);經(jīng)營(yíng)性抵押則需要營(yíng)業(yè)執(zhí)照,額度上限可做到單筆3000萬(wàn)。消費(fèi)型抵押利率高于經(jīng)營(yíng)型抵押,額度也受到很大限制。

目前房產(chǎn)抵押利率如何?經(jīng)營(yíng)性抵押貸款利率普遍在3.2%-4.1%之間,分先息后本和等額本息,具體年化要看所做的銀行和授信的時(shí)間。

經(jīng)營(yíng)性抵押最久能做多久期限?目前市場(chǎng)上的銀行普遍是授信5年、10年期限。授信不等于合同期限,比如授信10年,年化3.5%,這種是需要一年一轉(zhuǎn)需要重新簽合同的。

房產(chǎn)土地性質(zhì)有影響嗎?常見(jiàn)的房產(chǎn)土地性質(zhì)分出讓和劃撥。出讓房即為商品房,劃撥房為拆遷安置房。兩者都可以做抵押,但劃撥房能給到的成數(shù)額度會(huì)少一點(diǎn)。

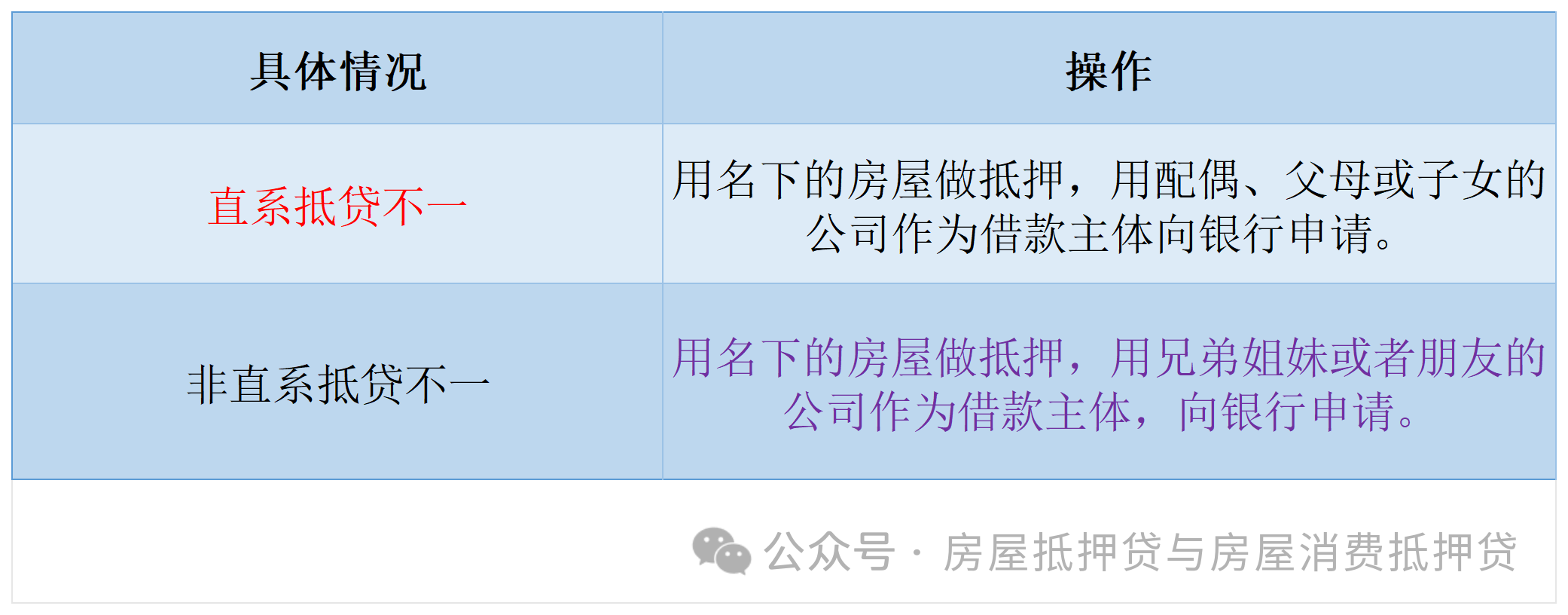

房子在父母或成年子女名下,自己有實(shí)際經(jīng)營(yíng),可以做嗎?這種情況下可以做親屬三方抵押,只要是直系親屬房,父母年齡沒(méi)有超過(guò)70歲,子女要超過(guò)18歲都是可以的,前提是自己要有營(yíng)業(yè)執(zhí)照和經(jīng)營(yíng)。

部分銀行接受非直系親屬房產(chǎn),詳情可咨詢小妍:ccjr86

辦理抵押貸款的一般流程是什么?了解客戶實(shí)際情況和需求—匹配銀行產(chǎn)品—準(zhǔn)備齊全材料面簽—銀行客戶經(jīng)理下戶并寫好盡調(diào)報(bào)告—出批復(fù)—結(jié)清上家抵押貸款或按揭—辦押出他項(xiàng)—他項(xiàng)入庫(kù)放款到受托賬戶—結(jié)清墊資尾款。

對(duì)于逾期和查詢是什么要求?一般銀行要求兩年內(nèi)不能連三累六,意思是兩年內(nèi)征信逾期不能超過(guò)6次逾期,不能連續(xù)三個(gè)月逾期。

征信查詢不能特別頻繁,如6個(gè)月不超過(guò)12次等。

在申請(qǐng)房產(chǎn)抵押貸款時(shí),借款人需要充分了解市場(chǎng)情況,選擇合適的銀行和產(chǎn)品,并根據(jù)自己的實(shí)際情況提供相應(yīng)的材料。同時(shí),也要關(guān)注貸款利率、還款方式、門檻等因素,以確保申請(qǐng)的成功率和貸款的合理性。