在央行降息、取消增值稅劃分標準等政策的背景下,樓市情況回暖,多地主流銀行及部分股份制商業銀行針對房產抵押貸款也推出了各異產品。那么,如何申請房產抵押貸款呢?

下面,小橙將為您詳細介紹如何辦理房產抵押貸款,包括辦理條件、流程以及注意事項。

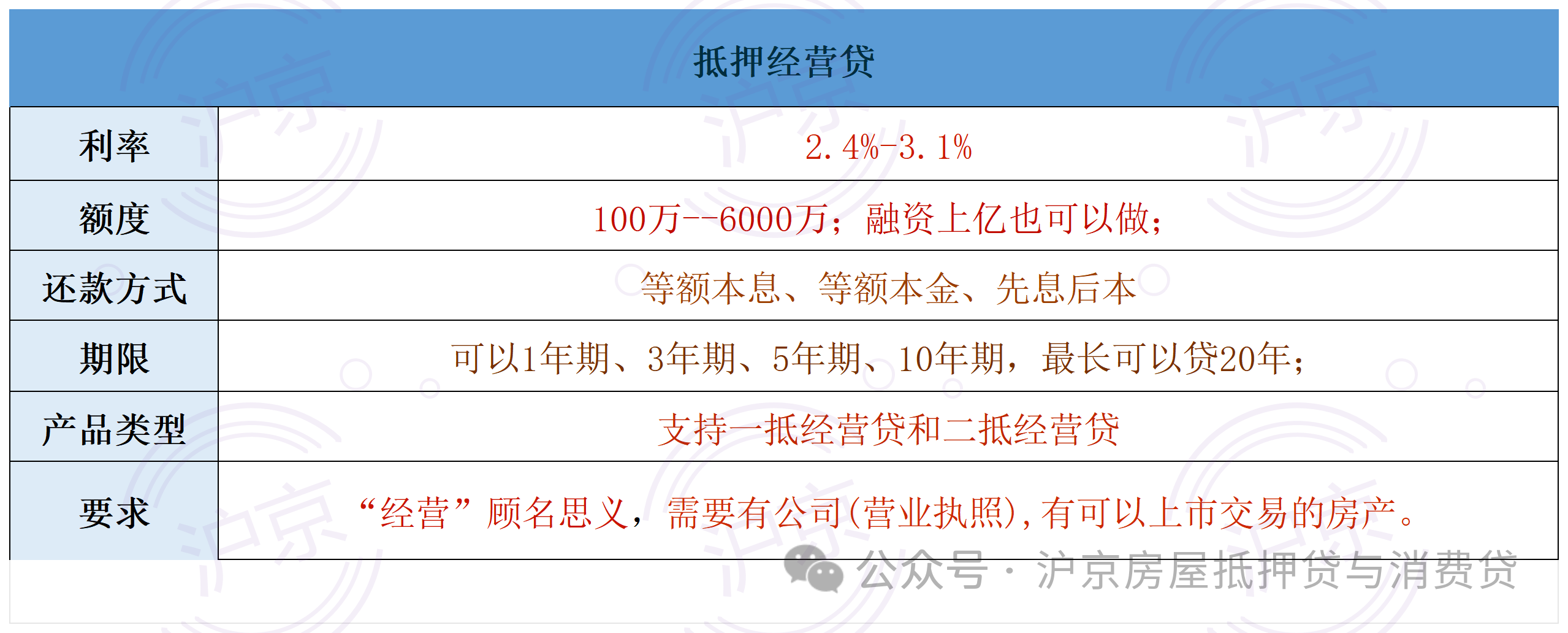

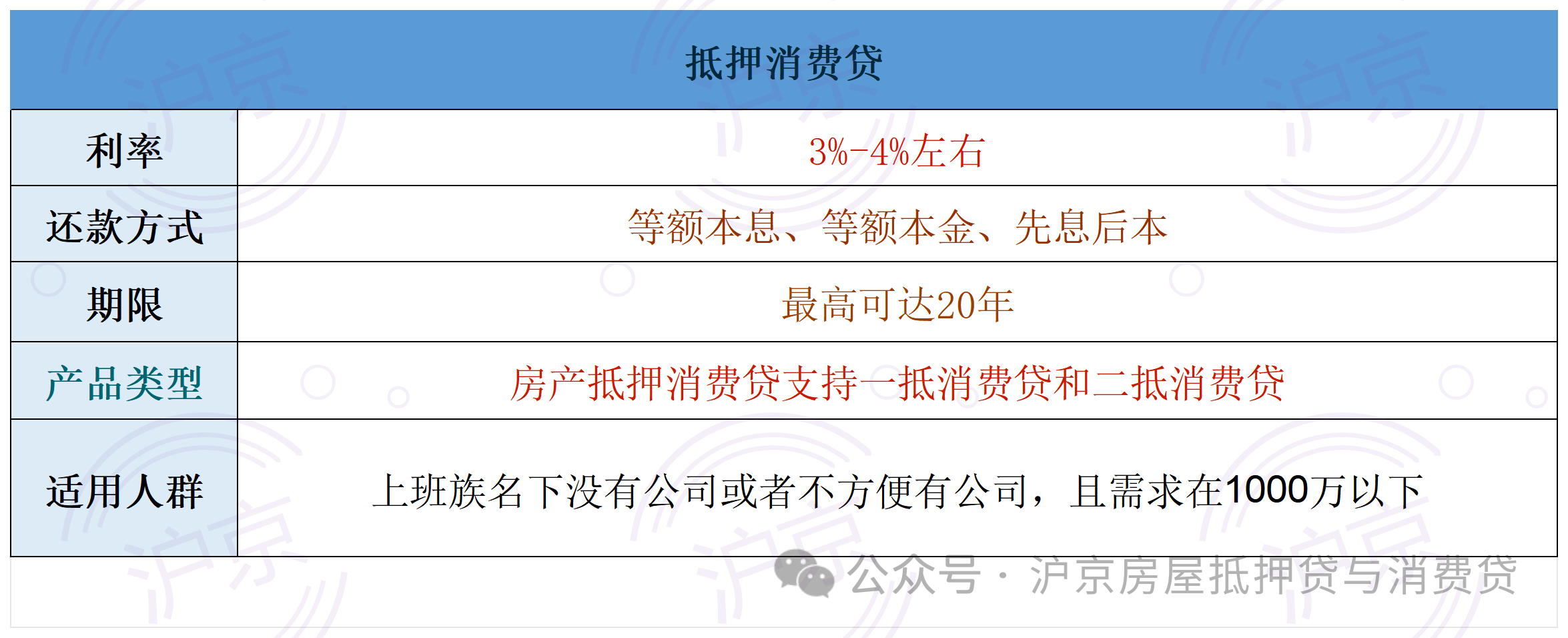

房產抵押貸款的分類房產抵押貸款主要分為兩大類:房產抵押消費貸與房產抵押經營貸。

如在上海地區,單筆抵押經營貸款的最高額度可以達到4000萬,而抵押消費貸款的最高額度則為500萬

1、房產抵押經營貸房產抵押經營貸是指借款人將自己的房產作為抵押物,向銀行申請用于企業經營的貸款。

2、房產抵押消費貸

2、房產抵押消費貸房產抵押消費貸是指借款人將自己的房產作為抵押物,向銀行申請用于個人消費的貸款。

房產抵押貸款的辦理條件

1、關于人:(1)年齡申請人年齡限制:申請人必須是具備完全民事行為能力的自然人,且在貸款到期時的年齡不超過65歲(18周歲以上)。

共借人(擔保人):18-70周歲,也可以是公司。

部分銀行接受70周歲以上的高齡老人,具體根據銀行政策而定。

(2)婚姻及戶籍信息婚姻狀況:考慮申請人的婚姻狀況,包括未婚、已婚(是否有配偶共同參與貸款)以及離異。離異個體在申請時需要提供清晰的婚姻和財產分割記錄。

戶籍與住所:申請人需要提供所在地的常住戶口和固定住所證明。

(3)個人收入和征信收入與職業:銀行需考慮借款人的工作單位性質和近一年的工資流水。不同銀行對于工資流水的要求各不相同,但大多需要覆蓋一定倍數的貸款金額,足以保障按期償還貸款本金及利息。

征信記錄:銀行會檢查申請人的逾期記錄、負債情況以及查詢次數。房產抵押貸款對征信的要求相對寬松,但極差的征信記錄仍可能導致貸款申請被拒。

a.逾期記錄:大多數銀行要求近兩年內逾期不超過“連三累六”(即連續三個月或累計六次逾期)。小額信用卡逾期低于1000元可能不計入。

b.負債率:建議負債率控制在70%以內,小貸筆數盡量少,有些銀行要求不超過3筆。

c.查詢次數:近半年的征信審批查詢次數一般不超過6次,有的銀行更嚴格,不超過5次。

d.網貸筆數和金額:盡量不超過8筆,總金額最好不超過10萬,部分銀行對網貸較為敏感。

e.歷史逾期:雖然主要看近兩年的征信,但部分銀行也會參考五年的逾期情況。

大數據查詢過多也可能影響,盡管不直接體現在征信報告上。

如果征信不佳,可嘗試找門檻較低的銀行,或讓征信良好的人作為主借款人。

2、關于房產(1)房產可上市交易+產證在手關于房產最基本的要求:房屋必須是能上市交易的房產,借款人必須擁有該房屋的房產證,大紅本必須在手!

現在銀行的房抵業務基本上不會押房本,申請辦理完就可以拿回去。

(2)銀行接受的房產類型√ 住宅:普通住宅丨半地下丨四合院√ 70年產權公寓√ 別墅:獨棟別墅丨聯排別墅√ 商業√ 辦公√ 寫字樓√ 廠房√ 科研辦公√ 兩限房√ 經濟適用住房√ 房改房√ 限競房√ 央產房√ 有產權房√ 酒店......

以上對于個人名下的房產和公司名下的房產均可抵押;其中住宅類立項的房產最受銀行青睞。(3)準入銀行和可貸額度

對于普通住宅:所有的銀行都能做,大部分銀行可以申請到房產評估值的7成,個別銀行能申請到8.5成、9成。

住宅類半地下以及四合院:部分銀行可抵押。

70年產權的公寓可以等同于住宅看待;

別墅:北上深等城市大部分別墅都是住宅,只有極少數房產為商業。

聯排別墅:大部分銀行能給7成,個別銀行能給8.5成;獨棟別墅:通常6成,個別銀行能給7成。

對于一些商業辦公類的房產:1/3的銀行可接受,通常可貸額度在評估值的4--6成。

對于政策性房產,例如經適房,央產房,兩限房,競限房,共有產權房等,通常銀行會要求在轉商之后才能辦理抵押貸款,但有個別銀行不轉商也能申請。

廠房、科研辦公類房產:少數銀行可接受,一般會考慮企業經營情況。

(4)面積所有銀行對于40---300㎡的房產都能接受;

對于低于40㎡的房屋或高于300㎡的房屋,部分銀行可以申請;

(5)房齡【關于老房本抵押】

√大部分銀行都青睞房齡在30年以內的房產;

√部分銀行能接受房齡在30--40年的房產;

√少部分銀行可以接受房齡在40--50年的房產;

√個別銀行或金融機構能接受房齡50--70年的房產;

【關于新房本抵押】

銀行對房本持有時間有要求,通常:

√大部分銀行都會要求持有房產證滿6個月

√部分銀行可以接受滿3-6個月的

√少數銀行可以接受新過戶的房產

√對于親屬之間的繼承、贈與和買賣的房屋,或者轉商之后的房本,可被認定為老房本做抵押。06丨產權基本要求是房屋產權要清晰;尤其是涉及離異、繼承等情況,房屋產權一定要分割清晰。

對于單個人名下的房產,產權自然清晰,做抵押是沒有什么問題的。

對于多人共同所有的房產:

√ 夫妻共同所有:這種情況是比較常見的,婚后在法律上認為房屋屬于夫妻共同的財產,做房屋抵押貸款的時候,需要配偶共借;

√ 房產證上有未成年:這種情況是不允許做抵押貸款的。辦理房產抵押,需要當事人有完全的民事行為能力,未成年人不具備相應的民事行為能力,不能辦理房產抵押。

√ 3人以上共有房屋產權的:能做的銀行少;因為辦理抵押需要產權人同意并共借,而牽涉的人多,產生的糾紛和情況也會復雜。

(6)其他資產對于有二套房產,或者有更多資產的,全國房產都可以,它可以作為財力資產的證明。

可以用于降低資產負債率,也可以降低銀行處置不良資產時的風險。像有二套房產的話,有些銀行也能提高本套房產貸款的成數。

3、關于公司(房產抵押經營貸款需看)(1)公司類型及成立時間不應涉及投資、娛樂、金融等高風險行業。銀行會根據其行業風險評估來決定是否接受貸款申請。

新公司或新注冊的企業也可以申請抵押貸款,但銀行更傾向于有真實經營歷史的企業。例如,新過戶的公司在銀行眼中可能存在一定的風險。

(2)公司經營公司的經營狀態應無異常,如工商行政異常、地址異常或涉及訴訟等情況都會影響貸款的審批。

有些銀行可能要求提供對公流水證明,而有些則不需要。這取決于貸款的具體要求和銀行的風險評估標準。關于流水不足問題經常有部分粉絲詢問小橙:自己有公司但是沒有流水或流水少能不能申請,或者自己是殼公司沒有經營沒有流水還能不能申請,銀行認可的流水是怎樣的?

個人收入流水用來證明借款人的還款能力;

企業對公流水(或個人)是看企業經營和收入能力。

貸款中常見的名詞解釋:個人流水專指空殼公司沒有企業流水,用個人流水來替代企業對公流水,意義等同于企業對公流水;

自有資金購房流水是指購房資金都是個人所有。

簡而言之,部分銀行可以允許公司是空殼,但是借款人絕對要有證據來證明還款能力。

1、流水不足怎么辦?流水不足肯定要“養流水”,也就是申請房產抵押貸款前提前走幾筆款項。

(1)“養流水”方法:

a.準備至少兩張申請人個人銀行卡,其中一張只有進項(錢打進來)且來源不能是直系親屬,進項款須備注“貨款”或“合同款”。另一張是出項卡。

資金要在進項卡里至少過一夜(產生結息才是有效流水),才能轉到出項卡上。

(2)注意事項:

a.流水一定要覆蓋借款金額;

b.模仿經營的流水一定要非直系親屬轉入;

c.進項款備注要加合同款、貨款、定金之類的;

d.資金在卡里過一夜才能轉出;

e.自有資金購房證明防止查到借貸的資金用于買房。

2、關于三方受托支付問題一般情況下,房產抵押經營貸放款的方式是第三方受托支付。

那么,第三方收款到底安全嗎?具體流程是怎么樣的?要是第三方收款后不給錢怎么辦?怎么保證資金的安全呢?

下面小橙來解釋一下受托支付、銀行為什么要受托支付以及對第三方受托支付賬戶的要求:

(1)什么是受托支付?在借款人向銀行提交抵押經營貸款申請時,銀行的貸款經理就會詢問這筆貸款具體的用途,詢問貸款用途也是審核貸款的必要流程。

小橙舉個例子:李某想用申請的抵押貸款用于購買公司生產所需要的原材料,在申請貸款之前,就必須要找好原材料的供應商,并且要簽好購銷合同。之后,李某需要拿著購銷合同,以采購的名義向銀行申請貸款。

在銀行貸款審批通過之后,銀行就會直接將貸款資金支付給供應商。

(2)銀行為什么要三方受托支付?a.確保資金用途 專款專用,就像申請按揭貸款一樣,銀行會把款打到第三方也就是房地產開發商的賬戶中。經營貸也是,銀行審批通過之后,會把資金打入借款人的上游企業對公賬戶中。

b.保障后續管理、規避風險 為了防止貸款資金被用于其他銀行禁止領域,那么銀行可以通過第三方賬戶追溯資金流向。當銀行發現資金用途有異常,就很有可能會提前收回貸款。

(3)銀行對受托支付的三方賬戶會有要求嗎?a.三方賬戶的執照主體經營范圍需要和您的執照經營范圍符合,就是要符合交易邏輯。公司正常交易無異常,相等于提供的是公司的對公賬戶。

b.第三方收款人不能與借款人雙方有親屬關系;

c.第三方收款人不能與借款人有共同的企業信息或是占股信息;

d.有的行會要求同一個三方賬戶在本行一年內不能出現兩次;

注意事項哪些房產不能作為抵押房產:

1、缺乏房產證的房子:房屋抵押貸款的首要條件是借款人或抵押人必須擁有該房屋的合法有效的房產證。

若僅有居住權而缺乏房產證,如農村自建房、軍產房、校產房以及小產權房等,均不符合抵押條件。

2、產權不明確的房產;

3、房產證上登記有未成年人名字的房產;

4、其他不宜抵押的房產:包括位于拆遷范圍內的房產、違章建筑、受文物保護的房產,以及因法律原因被查封、扣押、監管或以其他形式受限的房屋。小橙總結:1、個人征信+要良好(無逾期、網貸小貸前、負債少)。2、房子產權證+辦下來了,且產權證原件要在自己手上

3、房子要有剩余價值+,剩余價值就是房屋現評估價的70%到85%減掉一抵還差的錢。也就是說你房子價值的8成減去剩余尾款等于可貸額度,銀行要求房子價值7成減去尾款有余額才可以(按揭房需看,否則略過)

4、要求產權清晰,產證在手有紅本,能上市交易(例如有的安置房在5年就不能上市交易)。住宅、別墅,公寓、辦公樓、商鋪、廠房、綜合樓、排屋等,支持上市交易的房產。

5、房齡不能老的太過分(例如紅磚房銀行基本就不做),房齡要求一般不可超過30年,極個別銀行或機構不看房齡。

名下有企業且經營良好甚至可以批到10-12成房子抵押貸款的流程,是很簡單的,如是全款有紅本的房子,3-5個工作日就能下款。

以上就是關于如何辦理房產抵押貸款的詳細攻略。希望對您有所幫助,祝您順利辦理貸款。