得益于契稅的政策,2024年12月茂名新房房價為6909元/平方米,環比持平;二手房房價則為7815元/平方米,同樣保持穩定。具體到各區縣,茂南區房價為7531元/平方米,較之前下降了2.21%;電白區房價為6581元/平方米,高州市房價為6625元/平方米,化州市房價為5986元/平方米,均未出現明顯波動。

信宜房價在10月至11月間達到了年內新高的5706.81元/平方米,并且新建住宅成交量也有所增加。

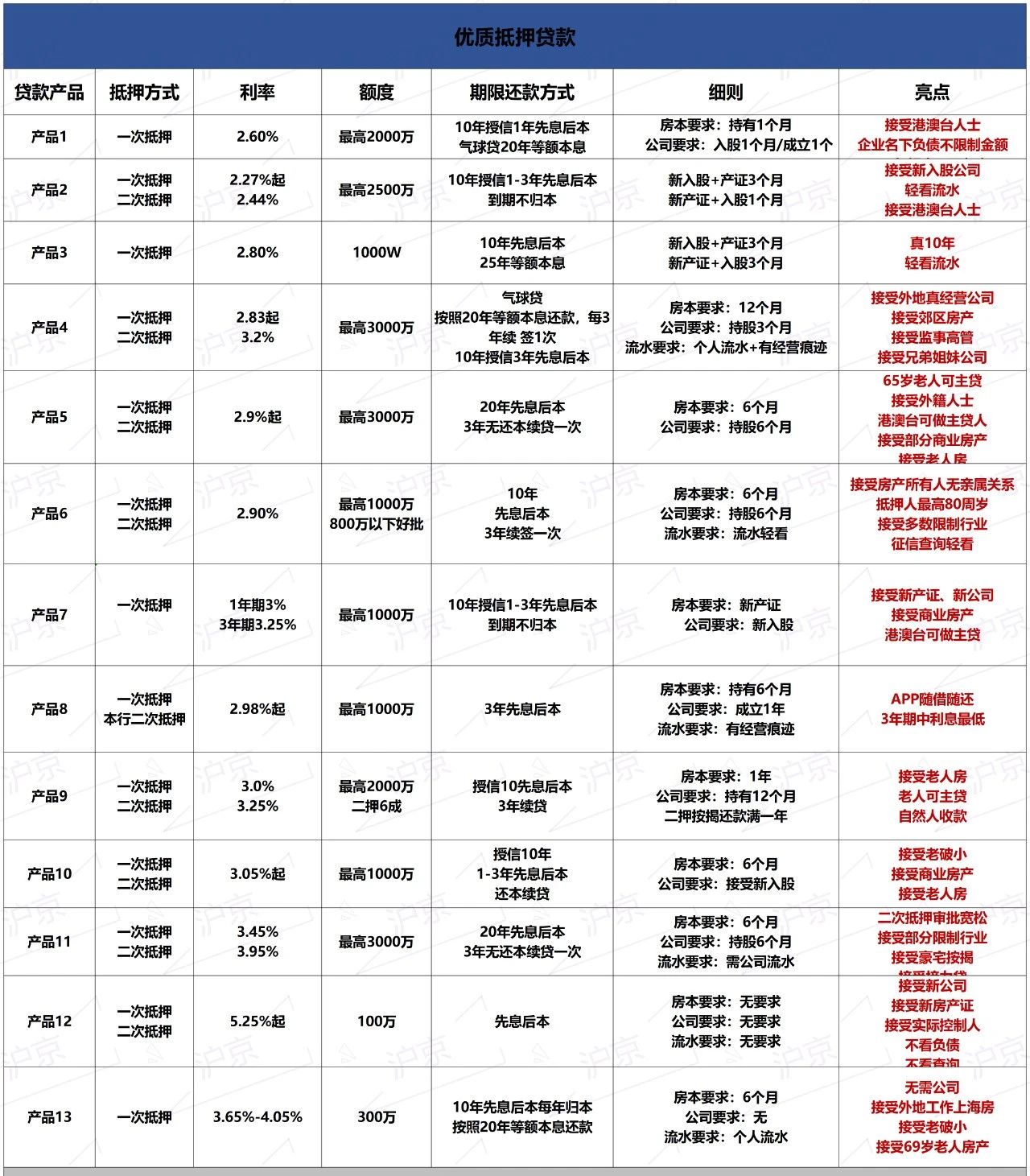

樓市情況穩定,茂名房產抵押貸款市場也逐漸火熱起來。

部分粉絲詢問小橙:現在茂名房產抵押貸款利率申請下來要多少?

小橙想說:房產抵押貸款的利率并不是一成不變的,它受到多種因素的影響,如銀行政策、個人信用狀況等。

那么,如何才能申請到低利率的房產抵押貸款呢?下面小橙將為你詳細解析房產抵押貸款利率差異分析

在茂名,各家銀行房產抵押貸款的利率、年限、還款方式、進件門檻等存在較大差異。

例如,同樣是5年期的房產抵押貸款,有的銀行年化利率僅為3.1%,而有的銀行則高達4.5%。這意味著,對于100萬的貸款額度,每年利息相差1.4萬,5年下來就是7萬的差距。

因此,在選擇房產抵押貸款時,一定要多家銀行進行比較,找到最適合自己的產品。如何避免高利息的陷阱?

了解個人信用狀況:個人信用狀況是影響房產抵押貸款利率的重要因素。如果信用狀況不佳,可能會被銀行視為高風險客戶,從而導致利率上升。因此,在申請貸款前,應先查看自己的信用報告,了解信用狀況。

選擇合適的貸款產品:不同銀行針對不同客戶群體有不同的貸款產品。對于經營性抵押貸款,通常利率較低,但需要提供營業執照等材料。而對于消費型抵押貸款,利率相對較高,但門檻較低。

尋求專業人士的幫助:如果自己不太了解房產抵押貸款的相關規定和流程,可以尋求專業人士的幫助。他們通常會根據你的實際情況,為你推薦最合適的貸款產品和銀行。

常見房產抵押貸款問題解答房產抵押業務一定需要營業執照嗎?:不一定。房產抵押分為消費型抵押和經營性抵押。消費型抵押只要有打卡收入就可以做,而經營性抵押則需要營業執照。

目前房產抵押利率如何?:經營性抵押貸款利率普遍在3.2%-4.1%之間,具體年化利率取決于所選擇的銀行和授信時間。

經營性抵押最久能做多久期限?:目前市場上普遍是授信5年或10年期限,但授信不等于合同期限。

房產土地性質有影響嗎?:是的。出讓性質的房產(如商品房)和劃撥性質的房產(如拆遷安置房)在抵押貸款時,成數額度會有所不同。

房子在父母或成年子女名下,自己有實際經營,可以做嗎?:可以。可以進行親屬三方抵押,只要滿足一定條件。

辦理抵押貸款的一般流程是什么?:了解客戶實際情況和需求—匹配銀行產品—準備齊全材料面簽—銀行客戶經理下戶并寫好盡調報告—出批復—結清上家抵押貸款或按揭—辦押出他項—他項入庫放款到受托賬戶—結清墊資尾款。

對于逾期和查詢有什么要求?:一般要求兩年內不能連三累六,即兩年內逾期不能超過6次,不能連續三個月逾期。同時,征信查詢也不能過于頻繁。

通過以上分析,相信大家對茂名房產抵押貸款的利率有了更深入的了解。在申請房產抵押貸款時,一定要仔細比較不同銀行的利率和條件,避免陷入高利息的陷阱。同時,也要注意維護良好的個人信用狀況,以便在申請貸款時獲得更低的利率。