前言:很開心你能關注到這個寶藏公眾號,希望房房可以用多年金融從業經驗幫助到你!

近期,因為春節即將來臨,銀行貸款業務也接近尾聲,很多粉絲爭相申請銀行貸款,審批了征信報告,卻以還款能力不夠拒絕貸款

房房在后臺回復粉絲可以試著增加銀行流水記錄證明,看看能否審批成功。

也有粉絲連問房房:究竟銀行判斷自己還款能力不足的原因是什么?提供這些流水可以說明什么?

銀行流水的重要性銀行流水,即銀行賬戶中的交易記錄,它揭示了我們的資金來源、去向以及資金流動的頻率。

銀行如何評估還款能力貸款申請時的關鍵因素當你向銀行或其他貸款機構申請貸款時,還款能力是銀行最關心的因素之一。以下是一些銀行會考慮的關鍵點:

1、收入穩定性:通過銀行流水記錄,銀行可以評估你的收入來源是否穩定,是否有固定的工資收入或穩定的營業流水。

2、支出情況:銀行會查看你的支出模式,了解你是否存在過度消費或不必要的開支。

3、負債情況:銀行會檢查你的負債比例,判斷你的債務是否已經過高,影響還款能力。、

下面房房詳細說說負債情況:

1. 總負債比率銀行通常會計算借款人的總負債占月收入的比例,即債務收入比(DTI)。理想的DTI應低于36%,這意味著每月的債務還款額不應超過月收入的36%。

對于房貸申請,這一比例可能會更加嚴格,通常要求不超過40%。

例如:如果您的月收入為10,000元,那么您的總負債(包括現有貸款、信用卡欠款等)不應超過4,000元。

如果您的月收入為20,000元,那么您的總負債不應超過8,000元。

2. 信用卡利用率銀行還會關注您的信用卡利用率,即已使用的信用額度占總信用額度的比例。理想的信用卡利用率應低于30%。如果您的信用卡利用率過高,銀行可能會認為您過度依賴信用卡,增加了違約風險。例如:

如果您有兩張信用卡,每張信用額度為50,000元,合計100,000元,那么您的信用卡余額不應超過30,000元(即30%的利用率)。

如果您的信用卡利用率超過50%,銀行可能會對您的財務狀況表示擔憂,認為您可能面臨現金流緊張的問題。

3. 多筆未結清貸款如果您有多筆未結清的貸款,尤其是短期貸款(如消費貸款、車貸等),銀行可能會認為您的負債壓力較大,未來的還款能力存在不確定性。

例如:

如果您同時擁有3筆或以上的未結清貸款,銀行可能會對您的還款能力進行更嚴格的審查。

如果您在過去6個月內新開了一筆金額較大的貸款(如超過50,000元),銀行可能會認為您急需資金,從而增加違約風險。

銀行流水的具體說明1、交易記錄的全面性:銀行流水記錄了你的每一筆交易,包括收入和支出,這有助于銀行全面了解你的財務狀況。

2、資金流向:銀行會關注你的資金流向,尤其是大額交易,以判斷是否存在潛在的財務風險。 銀行流水在貸款審批中的作用還款能力的直接證據提供銀行流水記錄是證明你還款能力的一種直接方式。以下是一些具體的說明:

財務透明度:銀行流水提供了財務透明度,讓銀行能夠清晰地看到你的資金狀況。

信用評估:銀行會根據你的銀行流水記錄來評估你的信用狀況,這是決定貸款是否批準的關鍵因素。

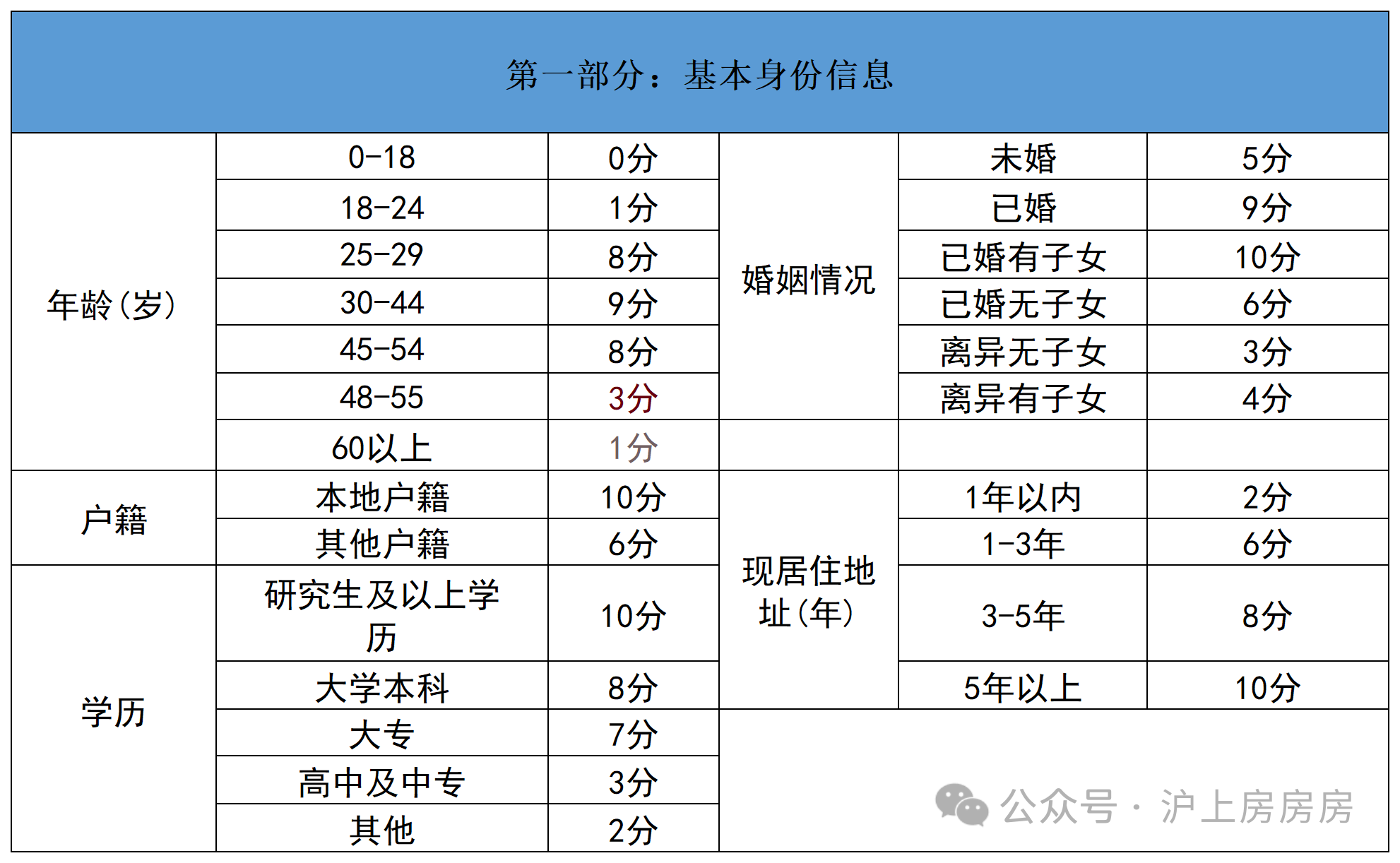

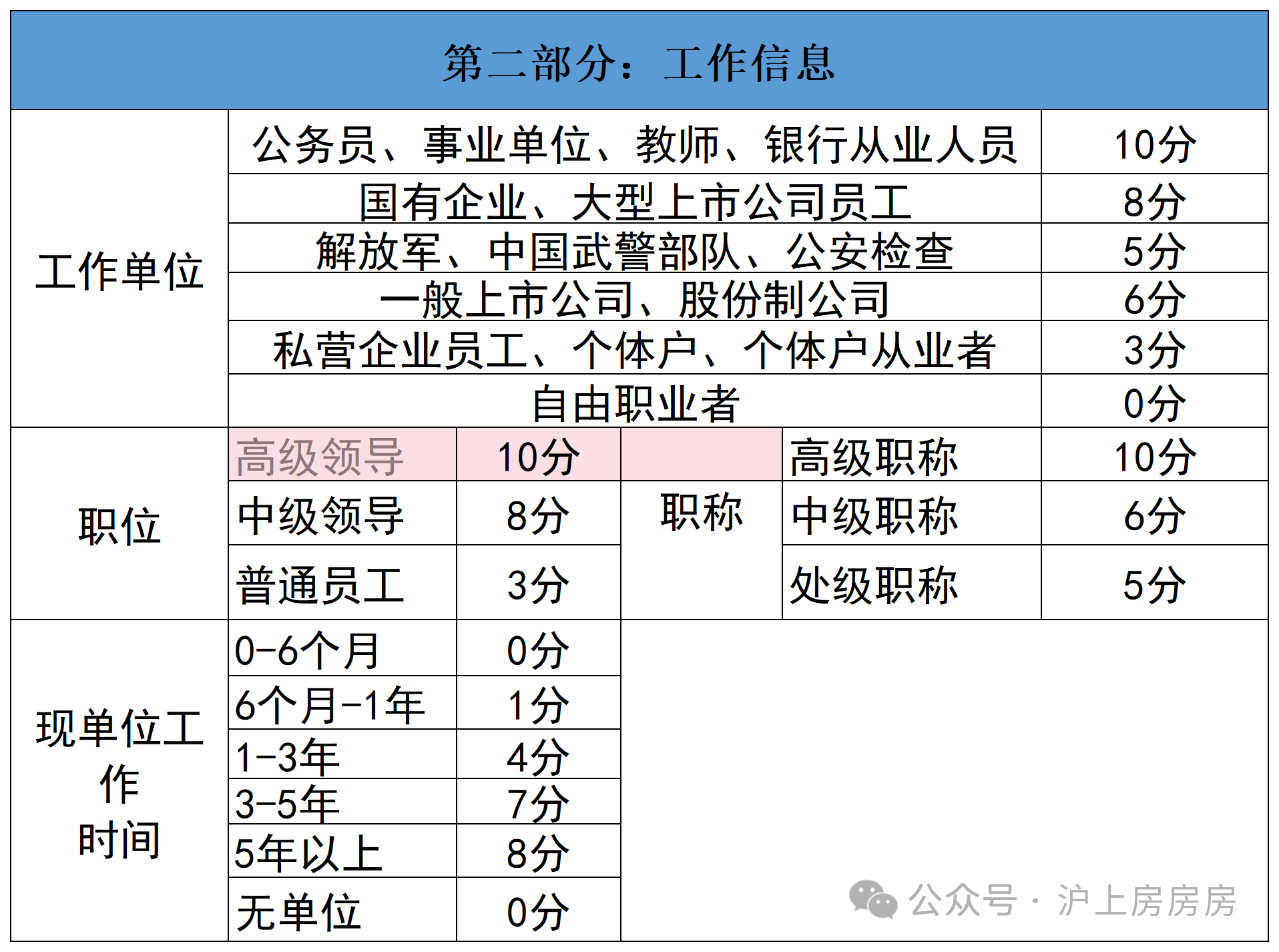

需要的粉絲也可根據下面依據來對自己的大數據估分

風險控制的重要工具

風險控制的重要工具1、風險評估:銀行流水是風險評估的重要工具,有助于銀行識別潛在的違約風險。

2、制定個性化方案:根據銀行流水,銀行或貸款機構可以制定更加個性化的還款計劃,以適應你的財務狀況。 銀行流水的其他應用財務優化的依據1、優化財務方案:銀行流水記錄可以幫助專業人士為你提供更加針對性的財務優化方案。

2、降低負債壓力:通過分析銀行流水,專業人士可以為你制定策略,減輕負債壓力,避免拆東墻補西墻的困境。誠信度的體現誠信驗證:銀行流水記錄是檢驗個人誠信度的重要指標,它反映了你的交易行為和財務紀律。

在追求高額度、低利息貸款產品的過程中,銀行流水記錄是你不可或缺的助手。通過它,你不僅能夠向銀行展示你的還款能力,還能為自己的財務未來鋪平道路。

銀行貸款——養流水方法1、準備至少兩張申請人個人銀行卡,其中一張只有進項(錢打進來)且來源不能是直系親屬,進項款須備注“貨款”或“合同款”。另一張是出項卡。

2、資金要在進項卡里至少過一夜(產生結息才是有效流水),才能轉到出項卡上。

注意事項:1、流水一定要覆蓋借款金額;

2、模仿經營的流水一定要非直系親屬轉入;

3、進項款備注要加合同款、貨款、定金之類的;

4、資金在卡里過一夜才能轉出。

5、自有資金購房證明防止查到借貸的資金用于買房。

銀行貸款產品政策基本每隔1-3個月都會有微調,非近期辦理的粉絲們可再辦理前于房房或者助理確認近期政策。