得益于央行各項政策,銀行放寬條件,月亮的多個客戶以較快的速度也完成了房產抵押貸款的申請。

下面,月亮精心整理了一款客戶案例,希望可以給有需要貸款的朋友帶來一點幫助:

借款人公司概況行業地位與經營狀況該公司不僅是江浙滬地區知名的建材供應商,而且在建材批發領域深耕細作,構建了穩定的供應鏈體系。在江浙滬經濟活躍的大背景下,公司憑借良好的市場口碑和信譽,成為了眾多大型建筑公司和小型裝修公司的首選供應商。財務健康與資產實力公司財務表現穩健,月均營業收入保持在20萬元的高位,且呈現上升趨勢。此外,公司名下的商業物業,不僅地理位置優越,而且市場評估價值高達530萬元,為貸款提供了堅實的物質保障。

借款人資信狀況信用評級與還款能力主借人信用評級高達A6,且無任何負債記錄,這無疑為貸款審批加碼了十足的信心。一個良好的信用記錄,是企業獲取金融機構信任的重要砝碼。

清潔的信用歷史在企業信用歷史上,沒有逾期、違約的污點,這體現了借款人良好的還款意愿和強大的還款能力。

貸款審批過程貸款方案量身定制在月亮與借款人的溝通中,確定了方案(貸款總額260萬元,利率僅為2.65%、10年的貸款期限,以及三年先息后本的還款方式,為企業提供了充足的現金流空間,以應對經營中的各種挑戰)

貸款特點與優勢

貸款特點與優勢靈活適應市場需求該貸款方案不僅符合全國通的操作模式,而且能夠兼顧對公與私人信用,為企業提供了高效、便捷的融資服務。其市場適應性之強,為公司在激烈的市場競爭中增添了一份保障。

貸款后續監控與展望貸后管理與風險控制貸款放款后,銀行或貸款機構會對公司進行持續的貸后管理,確保資金使用的合規性和安全性。同時,根據公司經營狀況的變化,貸款機構也會適時調整貸款條件,為企業發展提供更加靈活的支持。

通過這個案例,我們可以看到,房產抵押貸款不僅是企業融資的有效手段,更是企業持續發展的助力器。在正確的時機,選擇合適的貸款方案,可以更好地推進企業未來發展。

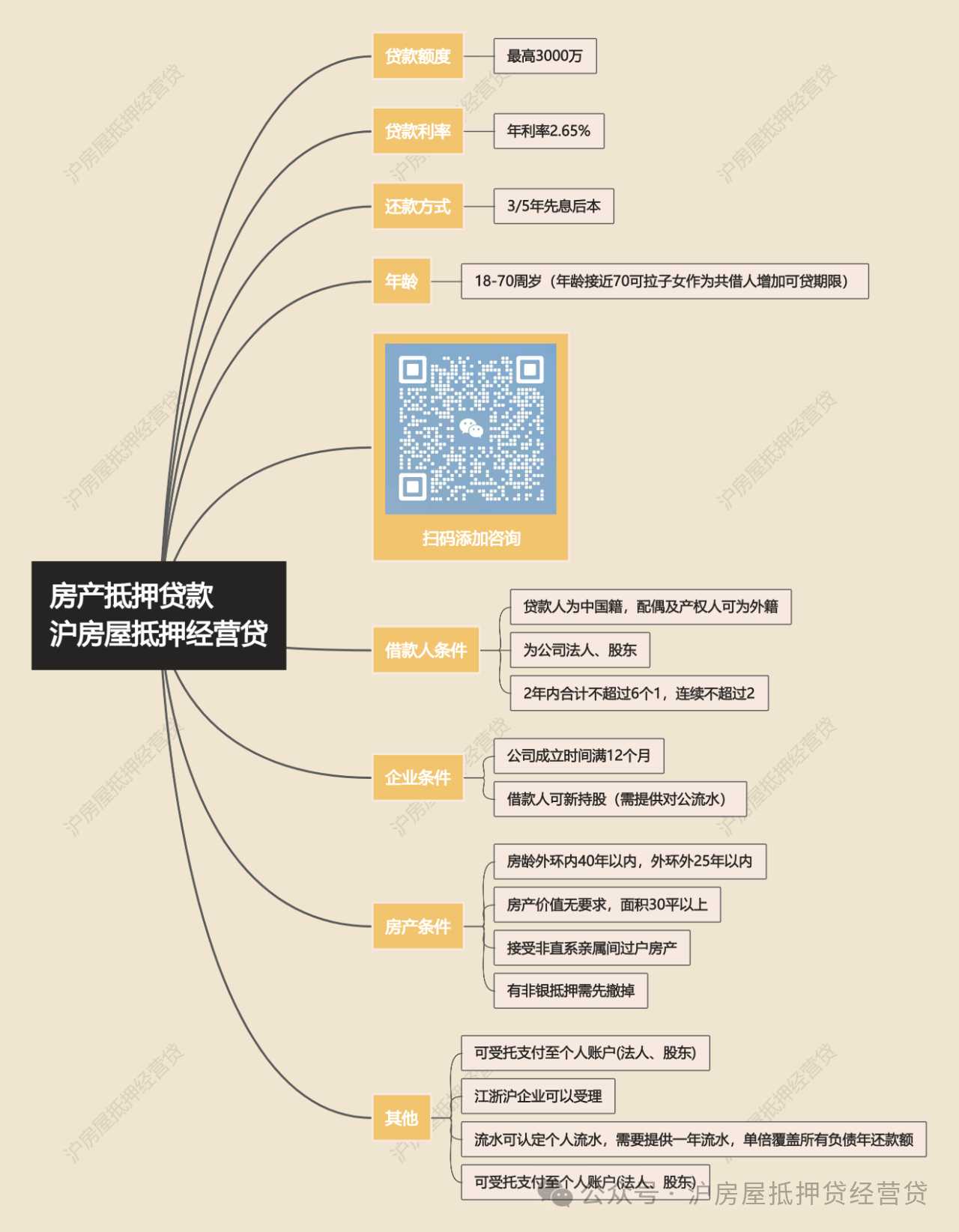

房產抵押貸款注意事項流水不足怎么辦?

1、“養流水”方法:

(1)準備至少兩張申請人個人銀行卡,其中一張只有進項(錢打進來)且來源不能是直系親屬,進項款須備注“貨款”或“合同款”。另一張是出項卡。

(2)資金要在進項卡里至少過一夜(產生結息才是有效流水),才能轉到出項卡上。

2、注意事項:

(1)流水一定要覆蓋借款金額;(2) 模仿經營的流水一定要非直系親屬轉入;(3)進項款備注要加合同款、貨款、定金之類的;(4)資金在卡里過一夜才能轉出。(5)自有資金購房證明防止查到借貸的資金用于買房。