-

武漢房產抵押貸款申請:需要知道哪些內容【多年貸款經驗】

- 隨著武漢zf發布包括契稅補貼、降低首付比例、下調存量房貸利率等政策,樓市也開始火熱起來。 各大銀行紛紛推出五花八門、各式優惠的貸款產品供借款人選擇。 今天,房房根據多年

隨著武漢zf發布包括契稅補貼、降低首付比例、下調存量房貸利率等政策,樓市也開始火熱起來。

各大銀行紛紛推出五花八門、各式優惠的貸款產品供借款人選擇。

今天,房房根據多年金融從業經驗整理了以下內容,希望可以幫到有需要的朋友們:

中小微企業主和個體工商戶可通過房產抵押,獲得用于公司日常生產和經營的資金。房產抵押貸款以其高額度、低利率、靈活的還款方式和期限,成為生意人籌集資金的首選。

對于按揭月供壓力大的借款人,轉貸降息是一種理想的解決方案。通過將高利率的按揭貸款置換為低利率的房產抵押貸款,可以顯著降低利息支出。

在急需資金但房產難以出售的情況下,房產抵押貸款可以提供一條可行的融資途徑。

信貸、小貸網貸等多筆債務的借款人,可以通過房產抵押貸款來優化債務結構,減輕還款壓力。

對于購買豪宅或以公司名義買房的朋友,通過墊資全款買房再抵押,是節省稅費和利息的有效投資策略。

對于正在按揭中的房產,只要房屋有余值,就可以進行二次抵押,無需結清按揭尾款。

利息:2025年北京地區房產抵押貸款年化利率在2.2%-3.1%之間。

期限:最長可貸20年,支持1年、3年、5年等多種期限。

還款方式:可選擇先息后本或等額本息,支持循環授信和無還本續貸。

額度:可貸房產評估值的7-9成。

辦理房產抵押貸款的周期一般在1周左右,快的銀行當天就能批貸,三天放款。

上班族沒有營業執照可以選擇辦理抵押消費貸,也有通過過戶殼公司、抵貸不一和一紙實控等方法辦理經營貸。

辦理抵押貸款但是名下沒有公司時,可以找個公司過到自己名下或者新加股東就可以直接辦理。

這里可以買一個公司到你的名下,或者你新加股東到他人公司名下,不建議去新注冊一個公司,因為銀行經營貸對公司的成立時間有要求,通常會要求公司成立滿6個月或一年以上;

所以對要過戶的公司通常有以下要求:注冊一年以上,中途無變更,主營范圍和申請匹配合理,主營范圍無金融行業禁止類,公司無訴訟糾紛、無異常等。

這種方法不需要借款人名下有可查到的公司,只要找個公司開具你是公司實際控制人的證明即可。

這種方式比較適合企事業單位員工名下不能有公司的群體。

·“抵貸不一”即抵押人和借款人不同;如果我們名下有房產,沒有公司,可以采用他人名下公司共同借款;

·抵貸不一分為:直系抵貸不一和非直系抵貸不一。兩種方式都可以做。其中直系抵貸不一所有銀行都認可,非直系抵貸不一部分銀行可做。

用你名下的房屋做抵押,用配偶、父母或子女的公司作為借款主體向銀行申請。

用你名下的房屋做抵押,用兄弟姐妹或者朋友的公司作為借款主體,向銀行申請。

按揭中的房產可以進行抵押,有兩種方式:二次抵押或結清原銀行尾款后全款抵押。

父母名下的房產可以抵押,只需父母同意,支持“抵貸不一”。

房產抵押經營性貸款一般要求三方受托支付,放款到上游企業的對公賬戶

在借款人向銀行提交抵押經營貸款申請時,銀行的貸款經理就會詢問這筆貸款具體的用途,詢問貸款用途也是審核貸款的必要流程。

假如借款人用申請的抵押貸款用于購買公司生產所需要的原材料,

在申請貸款之前,就必須要找好原材料的供應商,并且要簽好購銷合同。借款人需要拿著購銷合同,以采購的名義向銀行申請貸款,

在銀行貸款審批通過之后,銀行就會直接將貸款打到供應商所對應的賬戶。

1、確保資金用途 專款專用,就像申請按揭貸款一樣,銀行會把款打到第三方也就是房地產開發商的賬戶中。經營貸也是,銀行審批通過之后,會把資金打入借款人的上游企業對公賬戶中。

2.保障后續管理、規避風險 為了防止貸款資金被用于其他銀行禁止領域,那么銀行可以通過第三方賬戶追溯資金流向。當銀行發現資金用途有異常,就很有可能會提前收回貸款。

1.三方賬戶的執照主體經營范圍需要和您的執照經營范圍符合,就是要符合交易邏輯。公司正常交易無異常,相等于提供的是公司的對公賬戶。

3.第三方收款人不能與借款人有共同的企業信息或是占股信息;

4.有的行會要求同一個三方賬戶在本行一年內不能出現兩次;

不同銀行對房齡的接受程度不同,大部分銀行接受30年以內的房齡。

3、少部分銀行可以接受房齡在40--50年的房產;

√對于親屬之間的繼承、贈與和買賣的房屋,或者轉商之后的房本,可被認定為老房本做抵押。

房產抵押貸款對征信的包容度較大,但具體情況需具體分析。

盡量不要讓自己處于“負債多、查詢多”的借款人群,下面房房詳細說說這兩點,需要的朋友也可參考往期文章,有更詳細的內容:《頻繁申請銀行貸款?征信大數據需要多久恢復》《盲點:征信報告中的貸款五級是什么?》

銀行通常會計算借款人的總負債占月收入的比例,即債務收入比(DTI)。理想的DTI應低于36%,這意味著每月的債務還款額不應超過月收入的36%。對于房貸申請,這一比例可能會更加嚴格,通常要求不超過40%。例如:

如果您的月收入為10,000元,那么您的總負債(包括現有貸款、信用卡欠款等)不應超過4,000元。

如果您的月收入為20,000元,那么您的總負債不應超過8,000元。

銀行還會關注您的信用卡利用率,即已使用的信用額度占總信用額度的比例。理想的信用卡利用率應低于30%。如果您的信用卡利用率過高,銀行可能會認為您過度依賴信用卡,增加了違約風險。

如果您有兩張信用卡,每張信用額度為50,000元,合計100,000元,那么您的信用卡余額不應超過30,000元(即30%的利用率)。

如果您的信用卡利用率超過50%,銀行可能會對您的財務狀況表示擔憂,認為您可能面臨現金流緊張的問題。

如果您有多筆未結清的貸款,尤其是短期貸款(如消費貸款、車貸等),銀行可能會認為您的負債壓力較大,未來的還款能力存在不確定性。例如:

如果您同時擁有3筆或以上的未結清貸款,銀行可能會對您的還款能力進行更嚴格的審查。

如果您在過去6個月內新開了一筆金額較大的貸款(如超過50,000元),銀行可能會認為您急需資金,從而增加違約風險。

硬查詢是指金融機構在審核貸款或信用卡申請時對您的征信報告進行的查詢。每次硬查詢都會記錄在征信報告中,并可能影響您的信用評分。

銀行通常會關注過去6個月內信用報告的查詢次數。如果超過一定次數,銀行可能會認為您面臨較大的財務壓力,增加了違約風險。

過去6個月內超過4次硬查詢:銀行可能會對您的財務狀況表示擔憂,認為您可能正在四處尋找資金,或者之前已經被其他銀行拒絕過貸款。

過去3個月內超過5次硬查詢:某些銀行可能會將您列入“高風險”名單,直接拒絕您的貸款申請。

過去12個月內超過10次硬查詢:這被視為非常高的查詢頻率,銀行可能會認為您面臨嚴重的財務問題,未來還款能力存疑。

需要注意的是,軟查詢(如個人查詢、信用卡預批查詢等)不會影響您的信用評分,也不會被銀行視為高風險信號。因此,定期檢查自己的征信報告以確保信息準確是非常重要的,但這不會影響貸款審批結果。

續貸一般較為容易,只需保持借款人狀態與初始申請時一致。但也要注意個別銀行可能存在需要歸本續貸的情況。

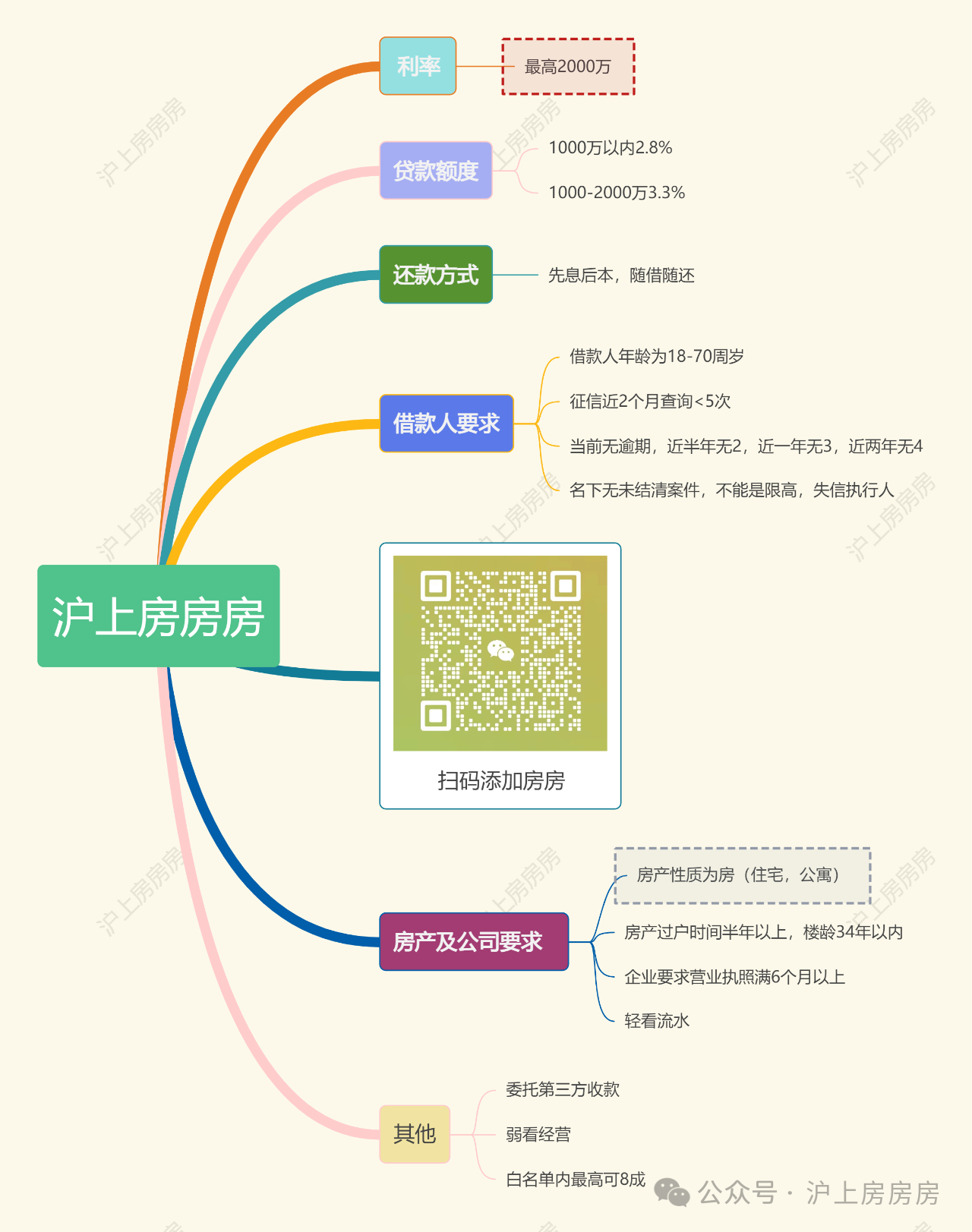

近期武漢房產抵押貸款產品推薦:

年利率2.8%、最高可貸2000萬、弱看企業經營

年利率2.65%、最高可貸2000萬、接受抵押人年齡80周歲

流水不足怎么辦?

流水不足肯定要“養流水”,也就是申請前提前走幾筆。

1、準備至少兩張申請人個人銀行卡,其中一張只有進項(錢打進來)且來源不能是直系親屬,進項款須備注“貨款”或“合同款”。另一張是出項卡。

2、資金要在進項卡里至少過一夜(產生結息才是有效流水),才能轉到出項卡上。

05.自有資金購房證明防止查到借貸的資金用于買房。

相關貸款信息咨詢請撥打服務熱線:4009920072。

·或直接撥打信貸經理移動專線:13524549642(微信同號)。

·您還可以添加信貸經理微信進行直接咨詢

聚融網:專注于房產抵押貸款、信用貸款、企業貸款、銀行抵押貸款、個人信用貸款等貸款服務更多信息就上m.ss333ss.com

重要提示文章部分內容及圖片來源于網絡,相關內容僅供參考,不作為投資建議。同時我們尊重作者版權,若有疑問可與我們聯系。侵權及不實信息舉報郵箱至:web@rongziw.com