m.ss333ss.com

平涼

貸款信息中介平臺 全國

當“金融速度”與“AI革命”相遇,房產抵押貸款的放款速度令人瞠目結舌。4小時審批,當天資金到賬,這是如何做到的?

下面小融將結合2025年最新數據,深入解析房產抵押貸款的類型、申請條件及避坑策略,讓粉絲們在享受金融便利的同時,避免落入風險陷阱。

據央行《2025年第一季度金融運行報告》顯示,全國房產抵押貸款余額突破62萬億元,同比增速達8.3%。智能審批系統的普及,使得平均放款周期從23天縮短至4.2小時。

這一變革背后,市場格局呈現出三大特征:

產品分層加速:住宅抵押貸款占比降至68%,而商鋪、廠房等經營性抵押貸款占比飆升至29%。

利率差拉大:首套住房貸款利率低至3.25%,而經營性貸款利率上浮至2.3%-6.5%。

科技滲透深化:區塊鏈存證覆蓋94%的抵押登記流程,AI面審替代60%人工環節。

房產抵押貸款類型

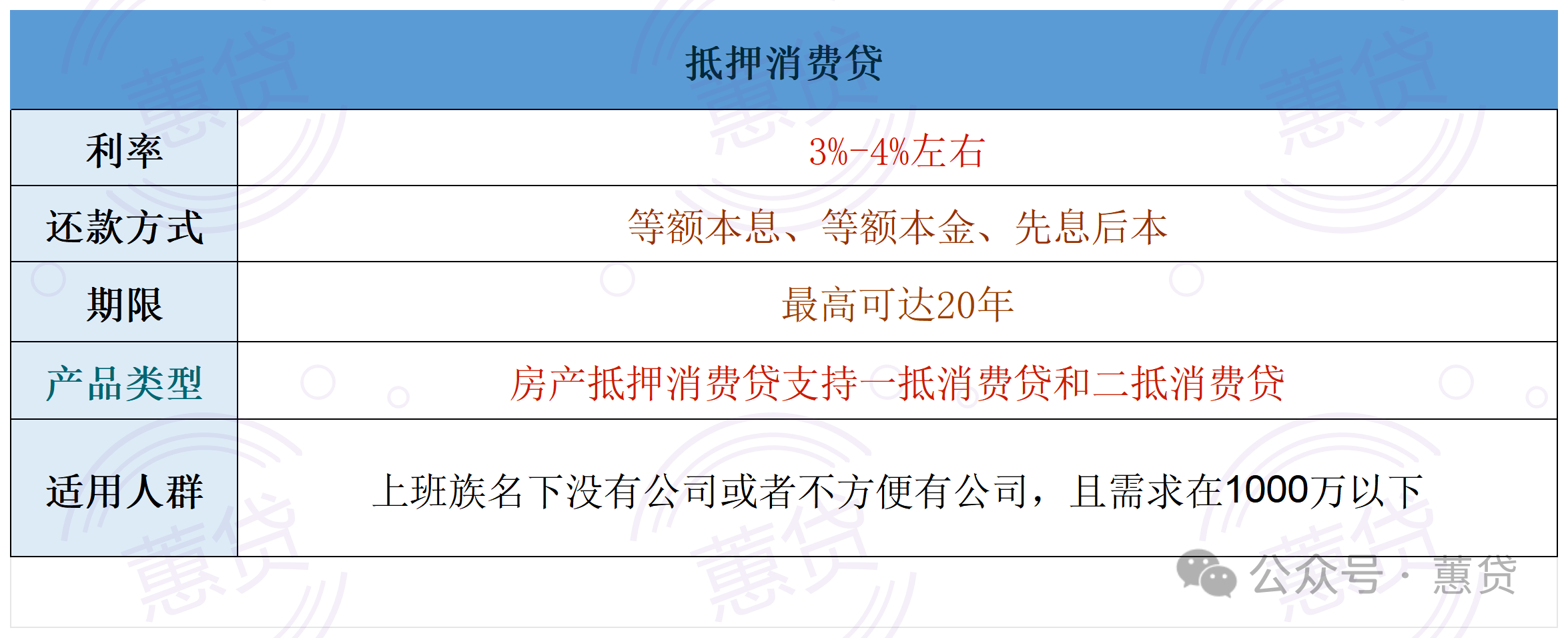

(一)消費型抵押貸款

適用場景:裝修、教育、醫療等非經營性用途。最高額度可達房產評估價的65%(一線城市放寬至70%),期限1-10年.

典型案例:某城商行推出“家裝閃貸”,針對評估價300萬以上房產,最快2小時放款100萬。

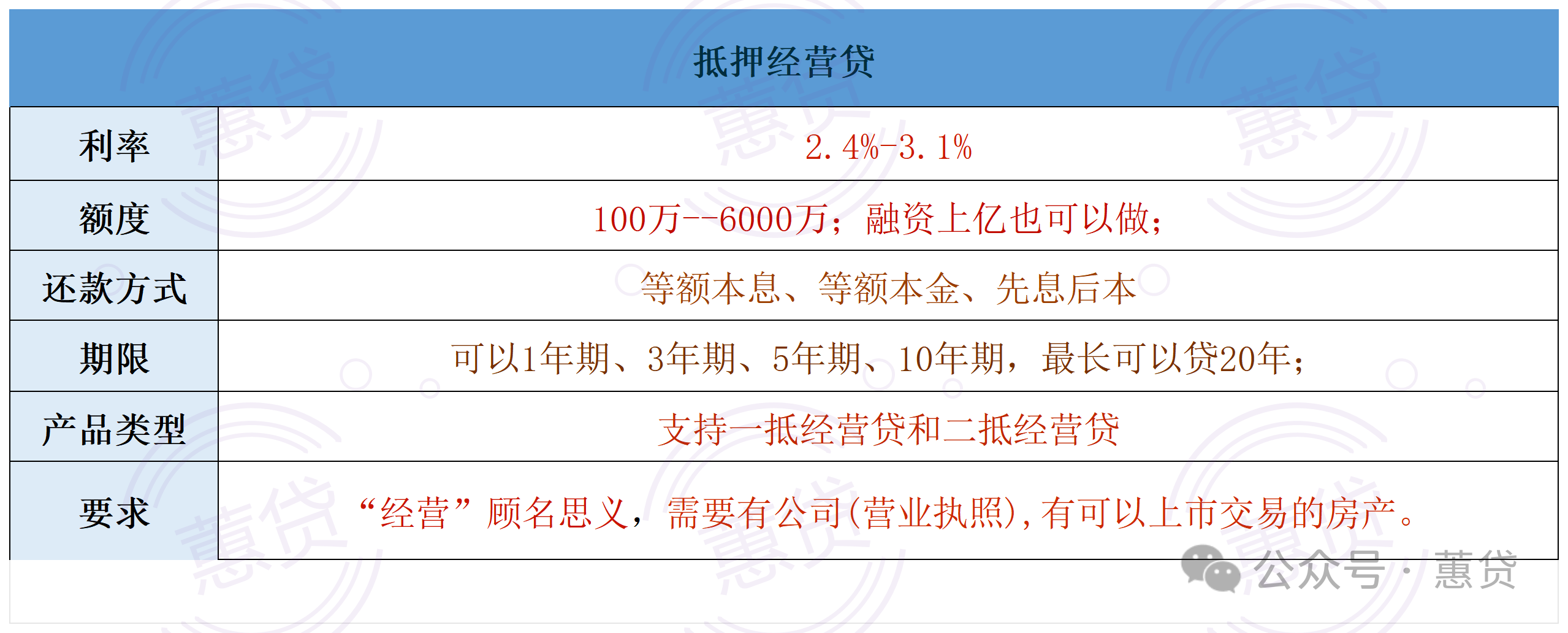

(二)經營型抵押貸款

央行專項貼息支持小微企業,利率優惠0.5%。企業注冊滿1年,近半年月均流水≥貸款金額×20%。抵押物為商鋪/寫字樓的,需提供租賃合同備案證明。

創新產品:某國有大行“科創抵押通”,對高新技術企業授信額度上浮20%。

(三)二次抵押貸款

市場爆發點:2025年Q1二次抵押貸款規模同比激增42%。可貸金額=(當前評估價×70%)-原貸款余額。

避坑提示:警惕“過橋貸”陷阱,某案例顯示日息高達0.15%(年化54%)。

(一)基礎門檻清單

年齡限制:借款人22-65周歲(部分銀行放寬至70歲)。

房產要求:房齡≤30年,產權清晰,無違建/查封記錄。

收入證明:月收入≥(月供+其他負債)×1倍。

征信紅線:近2年累計逾期≤6次,當前無90天以上逾期,查詢次數≤8次/月。

(二)篩選機制

大數據畫像:某股份制銀行系統自動攔截標準,如外賣、快遞等職業評分降級30%,頻繁更換工作單位(1年內>3次)直接拒貸。

資金流向監控:消費貸嚴禁流入證券賬戶,2025年已查處違規案例127起。

避坑實用指南

陷阱1:費率黑洞

典型案例:某中介收取“加急服務費”2.8%,遠超行業1.8%上限。

破解之道:牢記2025年銀行業協會規定,評估費、公證費、賬戶管理費均有明確限制。需要了解費用詳情也可私信小融。

陷阱2:利率幻覺

數字游戲:某農商行宣傳“月息3厘”,實際年化利率達6.95%。

計算公式:真實利率=IRR(每月還款額)*12。

陷阱3:期限錯配

致命操作:用3年期抵押貸款投資5年項目,某企業主因此損失47萬。

黃金法則:貸款期限≥資金回籠周期×1.5倍。

陷阱4:提前還款天價違約金

2025年新規:違約金不得超過提前還款金額的1%。

重點條款:簽約時需確認是否有“三年鎖定期”條款。