m.ss333ss.com

平涼

貸款信息中介平臺 全國

根據2024 年數據統計,深圳民營企業數量已達 262.3 萬戶,其中 A 股上市民營企業 286 家,民營國家專精特新 “小巨人” 企業 886 家,民營國家高新技術企業 2.37 萬家,民營獨角獸企業 34 家

在發展過程中難免面臨資金鏈斷裂的難題。大額信用貸款(企業信用貸款)作為一種高效的融資方式,為深圳企業提供了新的生機。

下面,小橙就來詳細解讀深圳中小微企業如何申請稅貸和票貸,以及其中的關鍵要點。

根據深圳市金融監管局2025年3月發布的數據,深圳中小微企業數量已超過100萬家,貢獻了超過60%的GDP和80%的就業崗位。

然而,融資難題依然是制約這些企業發展的關鍵因素。缺乏抵押物、信用記錄不完善等問題,使得約40%的中小微企業難以獲得足夠的資金支持。

在此背景下,大額信用貸款成為了中小微企業的熱門選擇。

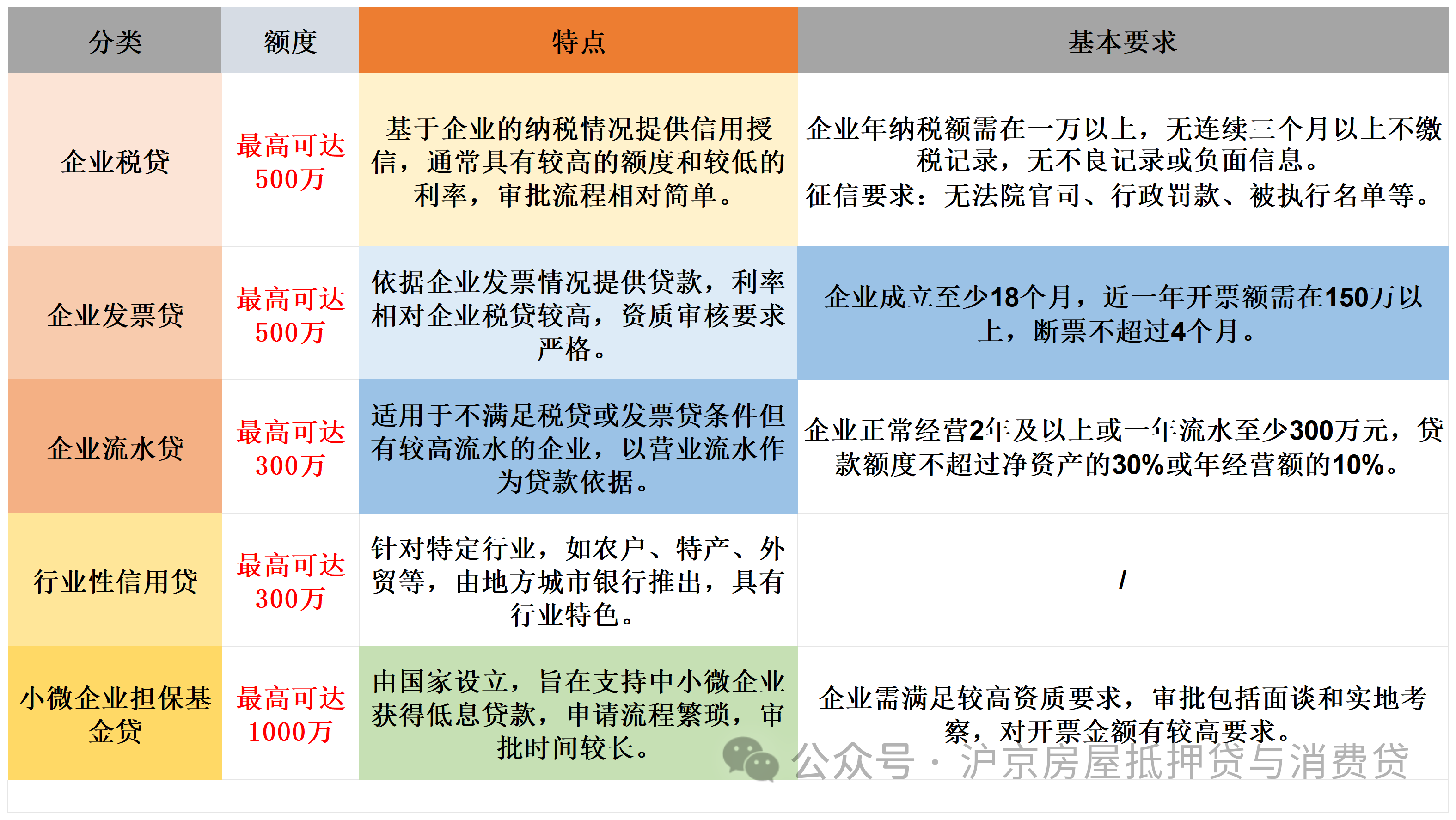

(一)稅貸

稅貸是銀行根據企業的納稅情況發放的一種信用貸款。這種貸款主要考察企業的納稅信用記錄和納稅金額。

特點:

額度較高,最高可達到納稅額的1-10倍;

利率相對較低;

還款方式靈活。

適用企業:適用于納稅信用等級較高、納稅穩定的中小微企業,如制造業、批發零售業等。

(二)票貸

票貸則是銀行根據企業的增值稅發票數據發放的信用貸款。

特點:

審批速度快;

額度根據開票金額確定;

對抵押物要求較低。

適用企業:適用于開票量較大、經營穩定的中小微企業,如貿易企業、服務企業等。

(三)其他信用貸款類型

除了稅貸和票貸,深圳的金融機構還推出了科技信用貸、創業信用貸等針對不同類型企業的信用貸款產品。

(一)稅貸申請條件

企業基本要求:

注冊地在深圳,成立時間不少于2年;

具有合法的營業執照,且正常經營;

納稅信用等級為A、B、M級;

近12個月納稅總額不低于5萬元;

近2年內無稅務違規記錄。

企業主要求:

年齡在25-65周歲之間;

信用記錄良好。

(二)票貸申請條件

企業基本要求:

注冊地在深圳,成立時間不少于1年;

具有合法的營業執照,且正常經營;

近12個月開票金額不低于100萬元;

開票記錄連續,頻率穩定;

近6個月內的作廢發票率不超過10%。

企業主要求:

年齡在22-60周歲之間;

信用記錄良好。

(三)其他信用貸款申請條件

根據不同貸款產品的特點,申請條件可能會有所不同。企業在申請時,應詳細了解具體要求。

(一)稅貸申請流程

選擇銀行:根據自身需求選擇合適的銀行。

提交申請:提供營業執照、稅務登記證、納稅證明等資料。

銀行審核:銀行對資料進行審核,可能進行電話或實地調查。

額度審批:根據審核結果確定貸款額度。

簽訂合同:明確貸款金額、利率、還款方式等條款。

放款:貸款資金發放到企業賬戶。

(二)票貸申請流程

選擇銀行:參考銀行的口碑、貸款政策等因素進行選擇。

提交申請:提供營業執照、增值稅發票等資料。

銀行審核:銀行對資料進行審核,重點關注發票數據。

額度審批:根據審核結果確定貸款額度。

簽訂合同:明確雙方的權利和義務。

放款:貸款資金發放到企業賬戶。

(一)稅貸案例

深圳某制造業企業,成立于 2022 年,主要從事機械零部件的生產和銷售。企業誠信納稅,稅務部門評定其納稅信用等級為 B 級,近 12 個月納稅總額達 8 萬元。

2024 年末,企業獲知名企業大額訂單,卻面臨資金難題,需采購原材料、升級設備。經權衡,企業決定申請稅貸,通過咨詢小橙,選定一家口碑良好的國有銀行,按要求提交營業執照、納稅證明、財務報表、訂單合同等資料,展現合法經營、財務狀況及訂單收益。

銀行迅速組織團隊審核,核查納稅記錄,評估經營狀況,分析財務報表,實地考察生產規模與管理能力。最終,因企業納稅記錄良好、經營穩定、還款潛力大,銀行批出 50 萬元貸款,年利率 4%,期限 1 年,等額本息還款。

(一)貸款利率方面

明確利率計算方式:在申請貸款時,企業要明確貸款利率是固定利率還是浮動利率。

固定利率在貸款期限內保持不變,企業可以準確計算還款成本;浮動利率會根據市場利率的變化而調整,可能會導致還款成本的不確定性。

(二)貸款期限方面

合理選擇貸款期限:企業要根據自身的經營狀況和資金需求,合理選擇貸款期限。如果貸款期限過短,企業可能會面臨較大的還款壓力;如果貸款期限過長,企業可能會支付更多的利息。

(三)貸款機構選擇方面

選擇正規金融機構:企業要選擇具有合法資質的正規金融機構申請貸款,避免與一些非法的貸款機構合作。可以通過查詢金融機構的牌照信息、了解其口碑等方式來判斷其是否正規。

謹慎對待中介機構:有些企業可能會通過中介機構申請貸款。在選擇中介機構時,企業要謹慎選擇,避免被一些不良中介機構騙取高額的中介費。要了解中介機構的服務內容和收費標準,并簽訂正規的服務合同。

(四)合同簽訂方面

仔細閱讀合同條款:在簽訂貸款合同前,企業要仔細閱讀合同條款,特別是關于貸款利率、還款方式、違約責任等重要條款。如有不明白的地方,要及時向銀行咨詢。

確保合同內容與協商一致:企業要確保貸款合同中的內容與之前與銀行協商的內容一致,避免出現合同條款與協商內容不符的情況。

以上是小橙整理的關于深圳企業貸款內容,如有需要歡迎咨詢!!