m.ss333ss.com

平涼

貸款信息中介平臺 全國

當銀行工作人員致電詢問貸款用途時,很多粉絲可能會陷入兩難:如實回答,擔心信息泄露或用途不符影響貸款審批;不如實回答,又可能面臨法律風險。

下面小橙將深入探討“是否應如實回答銀行貸款用途”這一問題,并提供實用且專業的建議。

銀行風險管理的核心需求

銀行作為資金中介機構,需確保貸款資金的流向符合合同約定及監管要求。貸款用途的合理性直接反映借款人的還款能力與資金管理能力。

例如,若貸款用于生產經營擴張,銀行可通過企業現金流預測評估風險;若用于消費,則需結合個人收入穩定性判斷。

監管政策的剛性約束

中國銀保監會明確規定,銀行需對貸款用途進行“穿透式、實質性審核”,禁止資金流入股市、房地產投機等禁止性領域。

近年來,監管部門對經營貸違規置換房貸的打擊力度加強,進一步凸顯合規申報的重要性。

金融資源優化配置的社會責任

銀行有責任確保資金流向符合國家產業政策,支持實體經濟和民生消費,避免資源錯配。

合規申報的益處

提升授信成功率:清晰的用途說明(如裝修、教育、設備采購)符合銀行產品定位,降低信息不對稱風險。

隱瞞或虛構用途的風險

觸發貸后檢查機制:銀行通過資金流向監控(如受托支付、流水分析)可追溯真實用途。例如,若經營貸資金轉入證券賬戶,系統將自動預警。

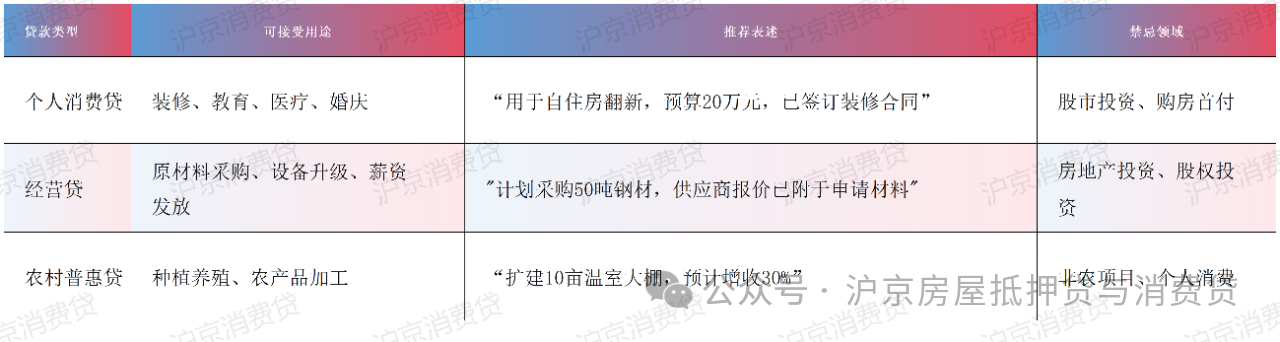

合法用途的分類與表述優化

根據不同的貸款產品,借款人應合理分類和表述貸款用途,如消費貸款應具體到消費項目,經營貸款應詳細說明用于生產經營的具體方面。

應對銀行電核的關鍵原則

具體化細節:避免籠統回答“資金周轉”,需提供采購合同、預算表等佐證。

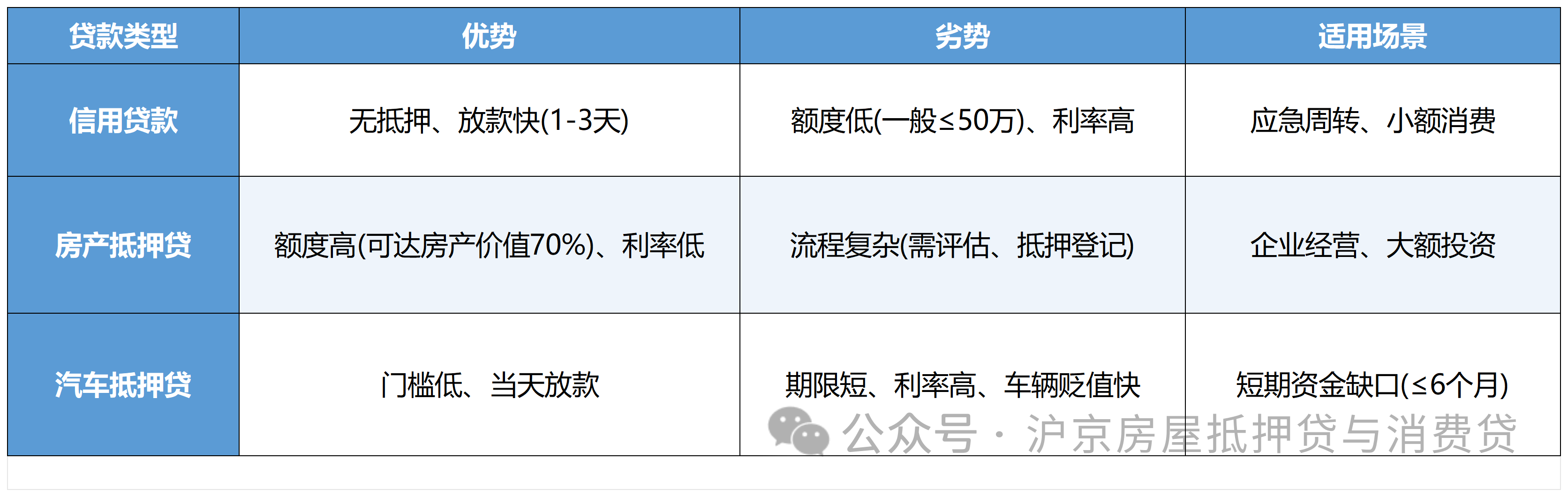

信用貸款

1. 申請條件

(1)年滿18周歲,具備完全民事行為能力(部分銀行要求22歲以上)。

(2)個人征信無重大不良記錄(如連三累六逾期),征信查詢次數半年內不超過6次。

(3)需提供穩定收入來源(如工資流水、納稅記錄),月收入需覆蓋月供2倍以上。

(4)優先國企、事業單位、上市公司員工;個體工商戶需提供營業執照及經營流水。

2. 當前利率

(1)年化利率通常為 5%-18%,優質客戶(如公務員、醫生)可低至3.6%。

無抵押信用貸利率顯著高于抵押貸款,例如某銀行“工薪貸”利率為4.35%,而抵押貸僅3.25%。

3. 避雷指南

警惕“零門檻”陷阱:宣稱“無視征信”的機構多為非正規小貸公司,可能涉及高利貸或暴力催收。

避免多頭借貸:同時申請多家銀行信用貸會導致征信查詢次數過多,直接降低審批通過率。

慎用“以貸養貸”:信用貸期限短(多為1-3年),若盲目借貸可能導致資金鏈斷裂。

房產抵押貸款

1. 申請條件

(1)產權清晰,無司法查封或共有人糾紛,房齡一般不超過30年。

(2)住宅類抵押率最高70%,商鋪、寫字樓等商業房產抵押率不超過50%。

(3)經營性抵押貸需提供企業營業執照、財務報表,消費類抵押貸需說明具體用途(如裝修合同)。(企業成立時間可新、入股時間可新,具體看申請銀行條件)

(4)負債率不超過50%,且抵押房產不得為唯一住房(部分銀行例外)。

2. 當前利率

經營貸利率年化 2.5%-3.6%(2025年央行定向降息后主流利率)。

消費貸利率略高于經營貸,約為 3%-4%,但需提供消費憑證。

3. 避雷指南

拒絕“高評高貸”:部分中介虛增房產評估價騙取高額度,后續可能因銀行重估導致抽貸。

資金流向監控:經營貸需提供購銷合同,若資金回流至借款人賬戶或流入股市,將觸發銀行預警。

費用透明度:正規銀行僅收取評估費(0.1%-0.3%)、抵押登記費(80-100元),中介費超過2%需警惕。

汽車抵押貸款

1. 申請條件

(1)車輛所有權明確,無重大事故記錄,車齡不超過10年(新能源車需在保修期內)。

(2)評估價為貸款額度的1.2倍以上,抵押率一般為車輛價值的50%-80%。

(3)需提供行駛證、交強險保單,部分銀行要求安裝GPS定位裝置。

(4)信用記錄寬松,但當前有逾期記錄或被執行信息將直接拒貸。

2. 當前利率

銀行渠道:年化利率 4%-15%,優質客戶可低至3.5%。

非銀機構:典當行、融資租賃公司利率高達18%-24%,且可能收取手續費、GPS費等附加成本。

3. 避雷指南

避免“押車”陷阱:選擇“只押證不押車”模式,防止車輛被私自處置;簽訂合同前確認贖回條款。

短期周轉優先:汽車抵押貸期限多為1-6個月,長期使用成本過高,不適合替代房貸或經營貸。

核實合同細節:部分機構設置“砍頭息”(如貸款10萬實際到手9萬)或高額違約金(日息0.1%),需逐條核對。

綜合選擇建議:

案例一:小微企業“借新還舊”的合規處理

某制造業企業申請500萬經營貸,實際用于償還即將到期的供應鏈金融貸款。

案例二:個人消費貸的合規使用邊界

借款人申請30萬消費貸,計劃用于支付子女留學費用。

合規操作:將資金直接受托支付至學校賬戶/個人賬戶,保留錄取通知書與學費清單。

若聲稱用于留學卻轉賬至證券賬戶,則構成違規。

隨著金融科技的發展,銀行通過大數據風控和區塊鏈技術,能夠更有效地審查貸款用途的真實性,提高了審查效率。

政策風向標

借款人行動指南

1、事前規劃:在申請貸款前,明確資金使用計劃并與銀行充分溝通。