貸款就上融房貸咨詢熱線:400-9920072

m.ss333ss.com

平?jīng)?

貸款信息中介平臺(tái) 全國(guó)

寧波作為一二線城市,不管是個(gè)人遇到資金周轉(zhuǎn)難題,還是企業(yè)想要拓展經(jīng)營(yíng)規(guī)模,房產(chǎn)抵押貸款成為人們獲取資金的重要方式。今天,小橙就來(lái)給大家詳細(xì)講講寧波房產(chǎn)抵押貸款,包括辦理?xiàng)l件、流程以及需要注意的事項(xiàng),希望能幫粉絲們?cè)谫J款的道路上少走彎路!

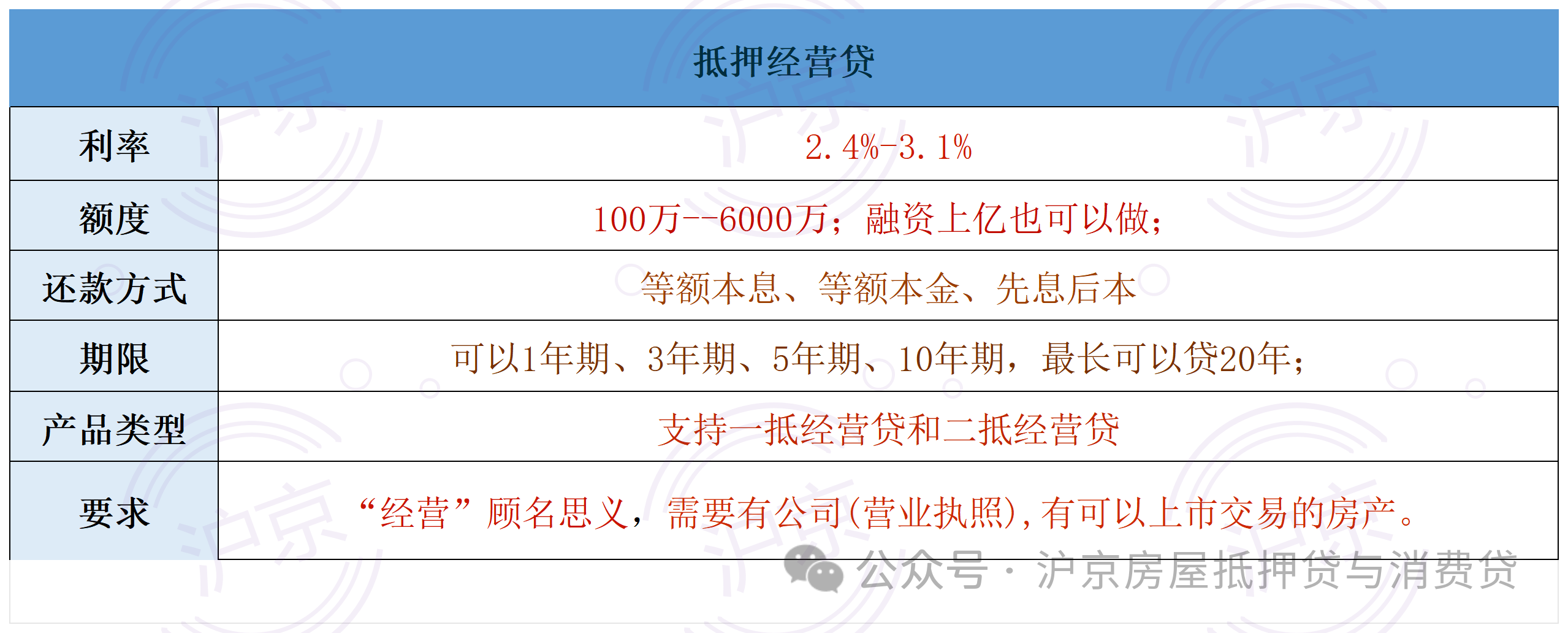

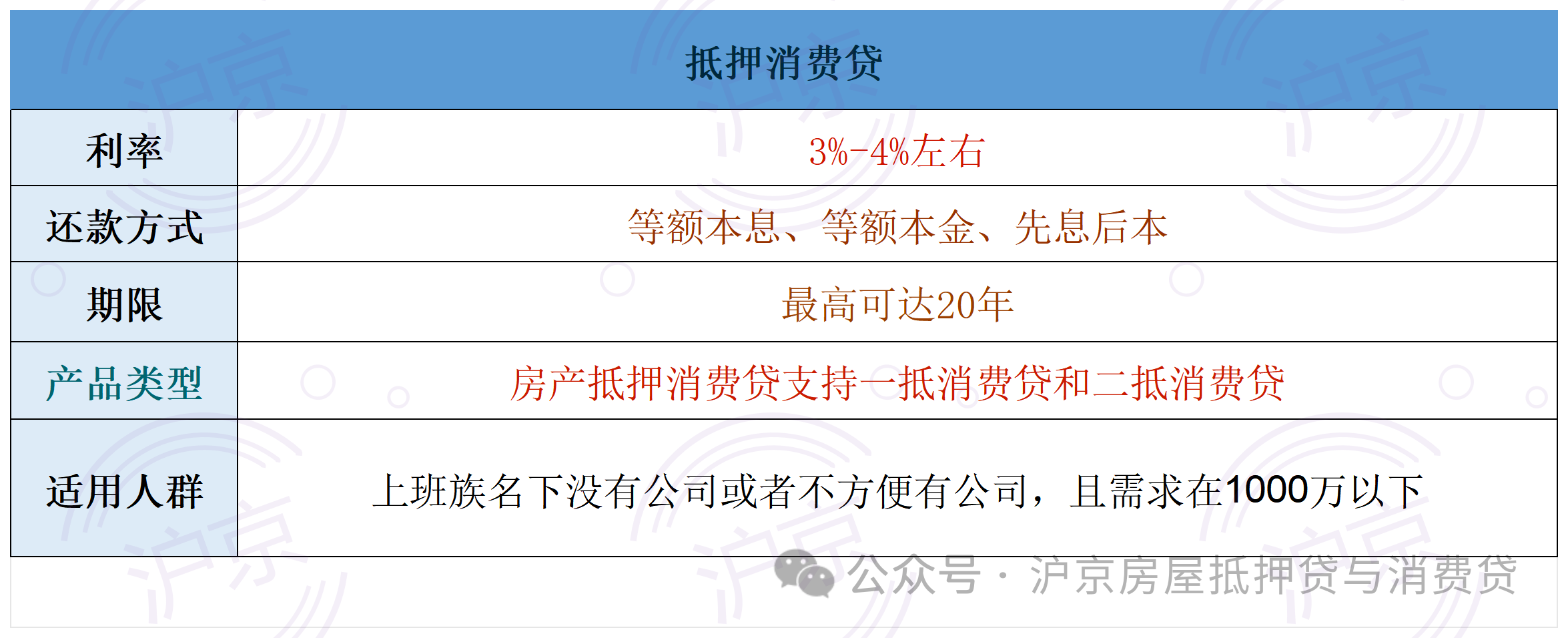

房產(chǎn)抵押貸款主要分為兩大類,分別是房產(chǎn)抵押消費(fèi)貸和房產(chǎn)抵押經(jīng)營(yíng)貸。就拿上海地區(qū)來(lái)說(shuō),單筆抵押經(jīng)營(yíng)貸款的最高額度能達(dá)到 4000 萬(wàn),而抵押消費(fèi)貸款的最高額度則是 500 萬(wàn)。下面我們就具體來(lái)看看這兩種貸款方式有哪些不同。

房產(chǎn)抵押經(jīng)營(yíng)貸

簡(jiǎn)單來(lái)講,就是借款人把自己名下的房產(chǎn)當(dāng)作抵押物,向銀行申請(qǐng)用于企業(yè)經(jīng)營(yíng)的貸款。

打個(gè)比方,王老板在寧波經(jīng)營(yíng)著一家外貿(mào)公司,最近接到了一個(gè)大訂單,需要大量資金去采購(gòu)原材料。這個(gè)時(shí)候,他就可以把自己名下的房產(chǎn)抵押給銀行,申請(qǐng)房產(chǎn)抵押經(jīng)營(yíng)貸,拿到資金去完成訂單,助力企業(yè)發(fā)展。

房產(chǎn)抵押消費(fèi)貸

借款人以自己的房產(chǎn)作為抵押物,向銀行申請(qǐng)用于個(gè)人消費(fèi)的貸款。

比如說(shuō),李女士想在寧波買一輛豪車,或者來(lái)一場(chǎng)豪華的環(huán)球旅行,但手頭的資金不夠。這種情況下,她就可以通過(guò)房產(chǎn)抵押消費(fèi)貸,把房產(chǎn)抵押給銀行,獲得貸款,實(shí)現(xiàn)自己的消費(fèi)愿望。

__關(guān)于申請(qǐng)人

1. 年齡要求:申請(qǐng)人必須年滿 18 周歲,具備完全民事行為能力,而且在貸款到期的時(shí)候,年齡不能超過(guò) 65 歲。

共借人(擔(dān)保人)的年齡范圍在 18 - 70 周歲之間,也可以是公司。

不過(guò),有些銀行的政策比較特殊,能接受 70 周歲以上的高齡老人申請(qǐng)貸款,具體還是要看各個(gè)銀行的規(guī)定。

2. 婚姻及戶籍信息:在婚姻狀況方面,如果是未婚的朋友,大部分銀行會(huì)要求提供單身證明;

已婚的話,配偶雙方都要到場(chǎng)簽字,同時(shí)還要帶上結(jié)婚證;

要是離婚了,離異個(gè)體在申請(qǐng)貸款時(shí),需要提供清晰的婚姻和財(cái)產(chǎn)分割記錄。

在戶籍和住所方面,申請(qǐng)人需要提供所在地的常住戶口證明以及固定住所證明。

3. 個(gè)人收入和征信:銀行會(huì)考察借款人的工作單位性質(zhì),還會(huì)查看近一年的工資流水。不同銀行對(duì)工資流水的要求不太一樣,但大多都要求流水能覆蓋一定倍數(shù)的貸款金額,這樣才能確保借款人有能力按時(shí)償還貸款本金和利息。

同時(shí),銀行也會(huì)仔細(xì)查看申請(qǐng)人的逾期記錄、負(fù)債情況以及征信查詢次數(shù)。雖然房產(chǎn)抵押貸款對(duì)征信的要求相對(duì)寬松一些,但要是征信記錄實(shí)在太差,貸款申請(qǐng)還是有可能被拒絕的。

下面是小橙整理的房產(chǎn)抵押貸款對(duì)于征信的具體要求:

1、逾期記錄

銀行會(huì)特別關(guān)注過(guò)去24個(gè)月內(nèi)的還款記錄,尤其是是否有逾期還款的情況。連續(xù)3次或累計(jì)6次以上的逾期還款記錄可能會(huì)導(dǎo)致貸款申請(qǐng)被拒絕。

如果最近6個(gè)月內(nèi)有過(guò)逾期還款,即使已經(jīng)償還,也可能影響貸款審批結(jié)果。銀行還會(huì)檢查是否有超過(guò)90天的嚴(yán)重逾期記錄,因?yàn)檫@通常被視為高風(fēng)險(xiǎn)信號(hào)。例如,如果您在過(guò)去24個(gè)月內(nèi)有超過(guò)3次逾期超過(guò)30天的記錄,銀行可能會(huì)認(rèn)為您的還款意愿不足。

2. 負(fù)債比率

銀行通常要求借款人的總負(fù)債(包括現(xiàn)有貸款、信用卡欠款等)不超過(guò)其月收入的50%。對(duì)于房貸申請(qǐng),這一比例可能會(huì)更加嚴(yán)格,通常要求不超過(guò)40%。

例如,如果您的月收入為10,000元,那么您的總負(fù)債不應(yīng)超過(guò)4,000元。過(guò)高的負(fù)債比率可能使銀行認(rèn)為您未來(lái)的還款能力不足。

此外,銀行還會(huì)關(guān)注您的債務(wù)收入比(DTI),即每月應(yīng)還債務(wù)總額與月收入的比例,理想的DTI應(yīng)低于36%

3. 信用查詢次數(shù)

銀行會(huì)查看過(guò)去6個(gè)月內(nèi)信用報(bào)告的查詢次數(shù)。如果超過(guò)4次來(lái)自不同金融機(jī)構(gòu)的硬查詢(即貸款申請(qǐng)或信用卡申請(qǐng)),銀行可能會(huì)認(rèn)為您正在四處尋找資金,或者之前已經(jīng)被其他銀行拒絕過(guò)貸款。

例如,如果在過(guò)去3個(gè)月內(nèi)有超過(guò)5次硬查詢記錄,某些銀行可能會(huì)將您列入“高風(fēng)險(xiǎn)”名單

__關(guān)于房產(chǎn)

1. 房產(chǎn)交易及產(chǎn)權(quán)證明:房屋必須是能夠在市場(chǎng)上正常交易的房產(chǎn),而且借款人一定要持有該房屋的房產(chǎn)證,也就是我們常說(shuō)的大紅本。

現(xiàn)在銀行辦理房抵業(yè)務(wù),基本上不會(huì)押房本,辦理完相關(guān)手續(xù)后,借款人就可以把房本拿回去了。

2. 銀行接受的房產(chǎn)類型:銀行接受的房產(chǎn)類型多種多樣,像住宅(包括普通住宅、半地下住宅、四合院)、70 年產(chǎn)權(quán)公寓、別墅(獨(dú)棟別墅、聯(lián)排別墅)、商業(yè)用房、辦公寫字樓、廠房、科研辦公用房,還有兩限房、經(jīng)濟(jì)適用住房、房改房、限競(jìng)房、央產(chǎn)房、共有產(chǎn)權(quán)房、酒店等等。

不管是個(gè)人名下的房產(chǎn),還是公司名下的房產(chǎn),都可以用來(lái)抵押。其中,住宅類房產(chǎn)因?yàn)榱魍ㄐ詮?qiáng)、價(jià)值高,最受銀行青睞。

3. 準(zhǔn)入銀行和可貸額度:

普通住宅的話,所有銀行都能辦理抵押業(yè)務(wù),大部分銀行可以讓借款人申請(qǐng)到房產(chǎn)評(píng)估值的 7 成貸款,個(gè)別銀行甚至能給到 8.5 成、9 成。

住宅類半地下以及四合院,部分銀行可以辦理抵押。70 年產(chǎn)權(quán)的公寓基本可以和住宅一樣看待。

別墅方面,在北上深等城市,大部分別墅是住宅性質(zhì),只有極少數(shù)是商業(yè)性質(zhì)。

聯(lián)排別墅,大部分銀行能給 7 成貸款,個(gè)別銀行能給到 8.5 成;獨(dú)棟別墅通常能貸到評(píng)估值的 5 - 6 成,個(gè)別銀行能給到 7 成。

對(duì)于一些商業(yè)辦公類的房產(chǎn),大概有三分之一的銀行可以接受抵押,通常可貸額度在評(píng)估值的 4 - 6 成。

對(duì)于政策性房產(chǎn),比如經(jīng)適房、央產(chǎn)房、兩限房、競(jìng)限房、共有產(chǎn)權(quán)房等,通常銀行會(huì)要求先轉(zhuǎn)成商品房之后才能辦理抵押貸款,但也有個(gè)別銀行不轉(zhuǎn)商也能申請(qǐng)。

廠房、科研辦公類房產(chǎn),只有少數(shù)銀行可以接受抵押,而且一般會(huì)綜合考慮企業(yè)的經(jīng)營(yíng)情況。

4. 面積要求:所有銀行對(duì)于面積在 40 - 300㎡的房產(chǎn)都能接受。對(duì)于面積低于 40㎡或者高于 300㎡的房屋,部分銀行也可以辦理貸款申請(qǐng)。

5. 房齡要求:老房本抵押方面,大部分銀行比較傾向于房齡在 30 年以內(nèi)的房產(chǎn);部分銀行能接受房齡在 30 - 40 年的房產(chǎn);少部分銀行可以接受房齡在 40 - 50 年的房產(chǎn);個(gè)別銀行或金融機(jī)構(gòu)甚至能接受房齡在 50 - 70 年的房產(chǎn)。

新房本抵押的話,銀行對(duì)房本持有時(shí)間有要求,通常大部分銀行都會(huì)要求借款人持有房產(chǎn)證滿 6 個(gè)月;部分銀行可以接受滿 3 - 6 個(gè)月的;少數(shù)銀行可以接受新過(guò)戶的房產(chǎn)。

對(duì)于親屬之間繼承、贈(zèng)與和買賣的房屋,或者轉(zhuǎn)商之后的房本,可以認(rèn)定為老房本進(jìn)行抵押。

6. 產(chǎn)權(quán)要求:房屋產(chǎn)權(quán)清晰是最基本的要求,尤其是涉及離異、繼承等情況,房屋產(chǎn)權(quán)一定要分割清楚。

單個(gè)人名下的房產(chǎn),產(chǎn)權(quán)清晰的話,辦理抵押沒(méi)什么問(wèn)題。但要是多人共同所有的房產(chǎn),情況就復(fù)雜一些。比如夫妻共同所有的房產(chǎn),按照婚后法律規(guī)定,房屋屬于夫妻共同財(cái)產(chǎn),辦理房屋抵押貸款的時(shí)候,需要配偶作為共借人;

要是房產(chǎn)證上有未成年人,這種情況是不允許辦理抵押貸款的,因?yàn)檗k理房產(chǎn)抵押需要當(dāng)事人具備完全民事行為能力,而未成年人不具備這種能力;(現(xiàn)在政策寬松,部分銀行可接受未成年人做為主貸人或共借人)

如果是 3 人以上共有房屋產(chǎn)權(quán),能辦理抵押的銀行比較少,畢竟辦理抵押需要所有產(chǎn)權(quán)人同意并作為共借人,牽涉的人多,很容易產(chǎn)生糾紛。

7. 其他資產(chǎn):要是你除了用于抵押的這套房產(chǎn)之外,還有二套房產(chǎn),或者其他更多資產(chǎn),哪怕是全國(guó)其他地方的房產(chǎn),都可以作為財(cái)力資產(chǎn)的證明。

這些資產(chǎn)可以用來(lái)降低資產(chǎn)負(fù)債率,也能降低銀行處置不良資產(chǎn)時(shí)的風(fēng)險(xiǎn)。

比如說(shuō),有二套房產(chǎn)的話,有些銀行還能提高本套房產(chǎn)的貸款成數(shù)。

__關(guān)于公司(適用于房產(chǎn)抵押經(jīng)營(yíng)貸款)

1. 公司類型及成立時(shí)間:公司最好不要涉及投資、娛樂(lè)、金融等高風(fēng)險(xiǎn)行業(yè),銀行會(huì)根據(jù)行業(yè)風(fēng)險(xiǎn)進(jìn)行評(píng)估,以此來(lái)決定是否接受貸款申請(qǐng)。

新公司或新注冊(cè)的企業(yè)也可以申請(qǐng)抵押貸款,但是銀行更傾向于有真實(shí)經(jīng)營(yíng)歷史的企業(yè)。

比如說(shuō),新過(guò)戶的公司在銀行看來(lái)可能存在一定風(fēng)險(xiǎn)。

2. 公司經(jīng)營(yíng)狀況:公司的經(jīng)營(yíng)狀態(tài)必須正常,像出現(xiàn)工商行政異常、地址異常或者涉及訴訟等情況,都會(huì)影響貸款的審批。

有些銀行可能會(huì)要求提供對(duì)公流水證明,而有些銀行則不需要,這要根據(jù)貸款的具體要求以及銀行的風(fēng)險(xiǎn)評(píng)估標(biāo)準(zhǔn)來(lái)定。

__關(guān)于流水不足問(wèn)題

經(jīng)常有朋友問(wèn)我:自己有公司但是沒(méi)有流水或者流水很少,能不能申請(qǐng)貸款?自己的公司是殼公司,沒(méi)有實(shí)際經(jīng)營(yíng)也沒(méi)有流水,還能不能申請(qǐng)?銀行認(rèn)可的流水是什么樣的呢?

其實(shí),個(gè)人收入流水是用來(lái)證明借款人還款能力的;企業(yè)對(duì)公流水(或個(gè)人流水替代企業(yè)對(duì)公流水的情況)是用來(lái)考察企業(yè)經(jīng)營(yíng)和收入能力的。

這里小橙給大家解釋幾個(gè)貸款中的常見(jiàn)名詞:

個(gè)人流水專指空殼公司沒(méi)有企業(yè)流水,用個(gè)人流水來(lái)替代企業(yè)對(duì)公流水,這種情況下個(gè)人流水的意義等同于企業(yè)對(duì)公流水;

自有資金購(gòu)房流水是指購(gòu)房資金全部是個(gè)人所有。

簡(jiǎn)單來(lái)說(shuō),部分銀行可以允許公司是空殼狀態(tài),但是借款人必須要有證據(jù)證明自己的還款能力。

如果流水不足該怎么辦呢?那就需要 “養(yǎng)流水”,也就是在申請(qǐng)房產(chǎn)抵押貸款前提前走幾筆款項(xiàng)。

具體做法是:

1、準(zhǔn)備至少兩張申請(qǐng)人個(gè)人銀行卡,其中一張只接收進(jìn)項(xiàng)(錢打進(jìn)來(lái)),而且資金來(lái)源不能是直系親屬,進(jìn)項(xiàng)款一定要備注 “貨款” 或 “合同款”。

2、另一張作為出項(xiàng)卡。資金要在進(jìn)項(xiàng)卡里至少存一夜(產(chǎn)生結(jié)息才算是有效流水),之后才能轉(zhuǎn)到出項(xiàng)卡上。

這里要特別注意:

(1)流水一定要覆蓋借款金額;

(2)模仿經(jīng)營(yíng)的流水,資金必須是非直系親屬轉(zhuǎn)入;

(3)進(jìn)項(xiàng)款備注要加上合同款、貨款、定金之類的;

(4)資金在卡里存一夜后才能轉(zhuǎn)出;

(5)同時(shí)還要準(zhǔn)備自有資金購(gòu)房證明,防止被查到借貸資金用于買房。

__關(guān)于三方受托支付問(wèn)題

一般情況下,房產(chǎn)抵押經(jīng)營(yíng)貸的放款方式是第三方受托支付。很多人就會(huì)問(wèn)了,第三方收款到底安不安全?具體流程是怎樣的?要是第三方收款后不給錢怎么辦?怎么保證資金的安全呢?下面我就來(lái)給大家解釋一下受托支付、銀行為什么要采用受托支付,以及對(duì)第三方受托支付賬戶的要求。

1. 什么是受托支付:當(dāng)借款人向銀行提交抵押經(jīng)營(yíng)貸款申請(qǐng)時(shí),銀行的貸款經(jīng)理會(huì)詢問(wèn)這筆貸款的具體用途,詢問(wèn)貸款用途是貸款審核的必要流程。

舉個(gè)例子,李某想用申請(qǐng)的抵押貸款去購(gòu)買公司生產(chǎn)所需的原材料,在申請(qǐng)貸款之前,他就必須先找好原材料供應(yīng)商,并且簽好購(gòu)銷合同。之后,李某拿著購(gòu)銷合同,以采購(gòu)的名義向銀行申請(qǐng)貸款。銀行貸款審批通過(guò)后,就會(huì)直接把貸款資金支付給供應(yīng)商。

2. 銀行為什么要三方受托支付:一方面,這是為了確保資金用途專款專用,就像申請(qǐng)按揭貸款時(shí),銀行會(huì)把款打到第三方,也就是房地產(chǎn)開(kāi)發(fā)商的賬戶中一樣。

經(jīng)營(yíng)貸也是如此,銀行審批通過(guò)后,會(huì)把資金打入借款人的上游企業(yè)對(duì)公賬戶。

另一方面,是為了保障后續(xù)管理、規(guī)避風(fēng)險(xiǎn)。通過(guò)第三方賬戶,銀行可以追溯資金流向,防止貸款資金被用于其他銀行禁止的領(lǐng)域。一旦銀行發(fā)現(xiàn)資金用途有異常,很有可能會(huì)提前收回貸款。

3. 銀行對(duì)受托支付的三方賬戶會(huì)有要求嗎:當(dāng)然有要求。三方賬戶的執(zhí)照主體經(jīng)營(yíng)范圍需要和借款人的執(zhí)照經(jīng)營(yíng)范圍相符合,要符合正常的交易邏輯。

提供的最好是公司的對(duì)公賬戶,并且公司經(jīng)營(yíng)正常、交易無(wú)異常。

第三方收款人不能與借款人有親屬關(guān)系,也不能與借款人有共同的企業(yè)信息或是占股信息。

了解了這么多關(guān)于寧波房產(chǎn)抵押貸款的辦理?xiàng)l件,大家心里是不是踏實(shí)多了呢?后期文章,小橙會(huì)繼續(xù)為大家講解房產(chǎn)抵押貸款的具體流程以及辦理過(guò)程中的注意事項(xiàng),記得關(guān)注小橙~

融房貸公眾號(hào)

融房貸手機(jī)版

友情鏈接: 中國(guó)銀監(jiān)會(huì) 東莞互聯(lián)網(wǎng)金融協(xié)會(huì) 廣東銀行同業(yè)公會(huì)

版權(quán)所有:?2018廣東點(diǎn)融互聯(lián)網(wǎng)科技有限公司 備案許可證編號(hào)為: 滬ICP備19029263號(hào)-1