m.ss333ss.com

平涼

貸款信息中介平臺 全國

貸款被拒是很多企業和個人融資路上的“攔路虎”。根據中國人民銀行統計,2024年的商業銀行個人貸款平均拒絕率約為15%-20%,而經營性貸款因資質審查更嚴,拒貸率甚至高達30%。為何看似優質的申請人也會頻頻碰壁?

下面,小橙將結合權威數據、典型案例與實操策略,深度剖析貸款被拒的底層邏輯,并提供系統化解決方案。

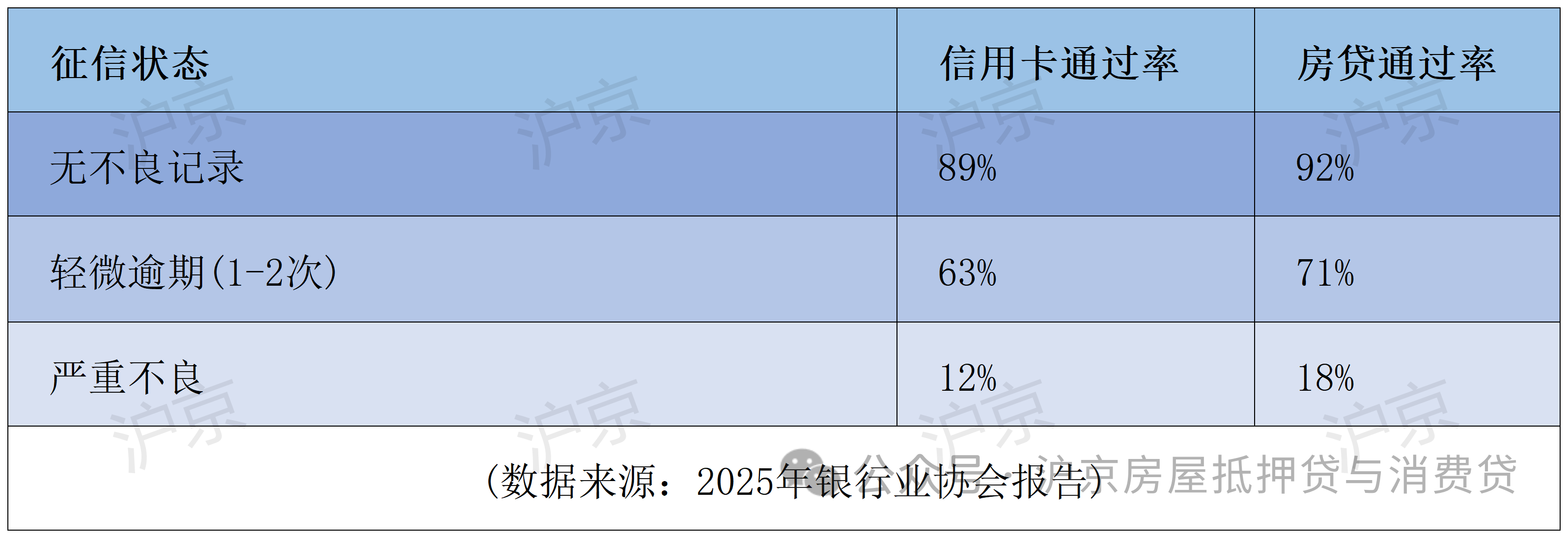

個人征信系統是銀行風險控制的第一道防線。截至2025年,央行征信中心已收錄11.4億自然人信息,金融機構日均查詢量超4.3億次。

(1)逾期記錄:信用卡連續逾期超過3次或累計6次,拒貸率提升至78%。案例顯示,某客戶因住房按揭貸款連續6期逾期,直接被浦發銀行拒絕4萬元車位貸款申請。

(2)征信查詢過多:半年內硬查詢(貸款審批、信用卡申請)超8次,系統自動觸發風控警報。某股份制銀行數據顯示,此類情況拒貸率高達64%。

數據對比:

(3)負債和收入:銀行通過“債務收入比(DTI)”評估還款能力,通常要求DTI≤50%。但實際操作中,優質客戶DTI需控制在35%以內。

案例警示: 某客戶家庭月收入2萬元,但已有兩筆房貸月供6000元,申請新增40萬元房貸時,PF銀行最終僅批貸28萬元,并要求利率不上浮。

GS銀行曾拒絕一筆89萬元房貸申請,因申請人家庭累計負債427萬元,月還款額超7萬元,遠超收入承受能力。

某新材料公司創始人用5份陰陽合同+3套記賬系統仍被識破,銀行現在使用"供應鏈穿透核查"技術:通過交叉比對供應商的納稅編碼、物流單據甚至車間監控,還原真實經營場景。

破局利器:

用區塊鏈存證技術固化電子合同

在銀行監管賬戶完成首筆交易

提供客戶單位的項目驗收報告

匹配海關報關單(進出口企業)

某別墅業主發現,同小區房產在不同銀行的估值差距可達230萬。資深評估師揭秘:銀行內部有89個維度調整系數,包括但不限于:

距離地鐵站步行時間(精確到秒)

窗外綠化植被覆蓋率

最近三年同戶型法拍成交價

物業費繳納準時率

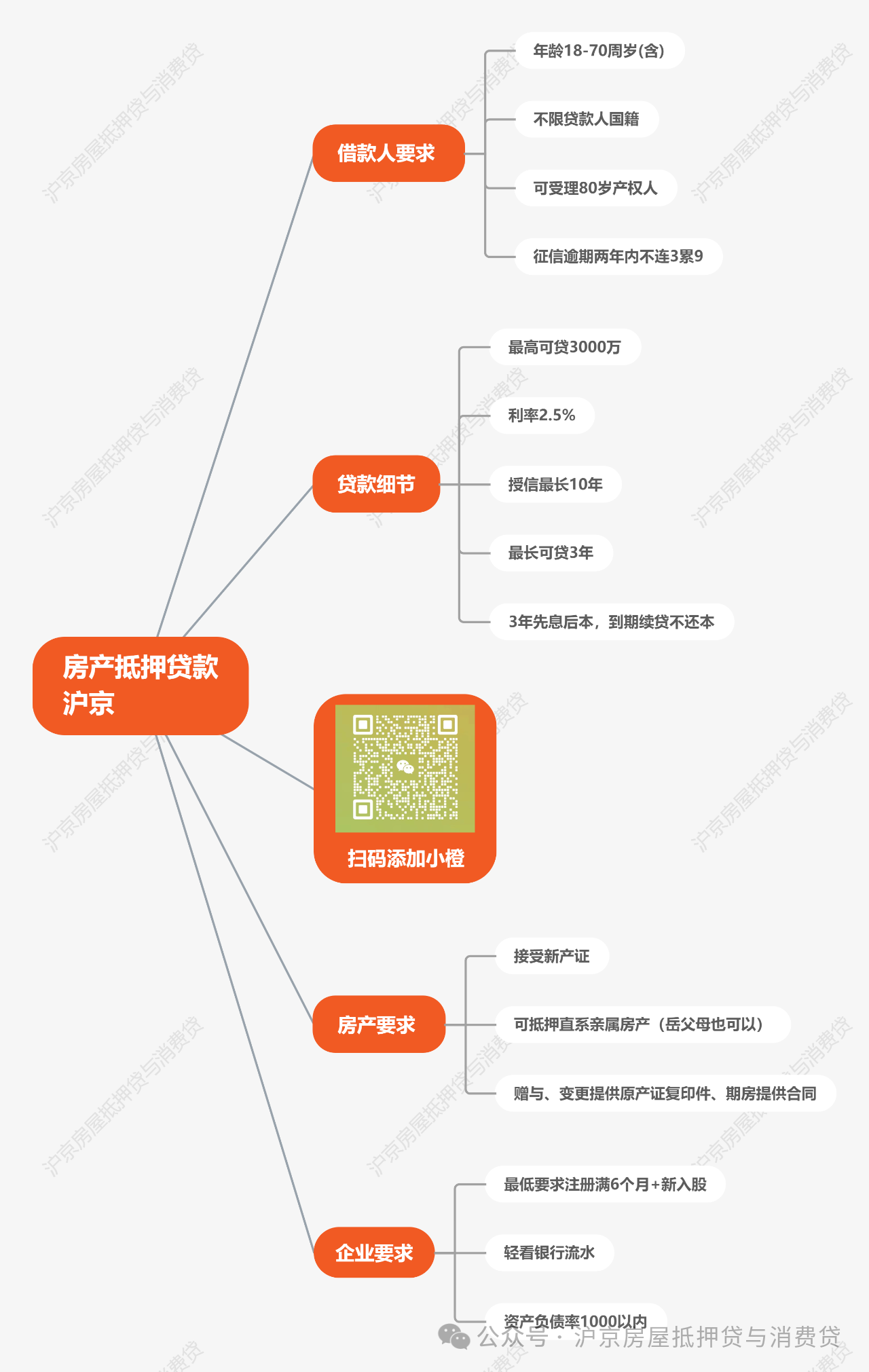

案例中張先生的15年房齡房產估值490萬,符合“20年內、500萬以下”條件,成功獲貸7.5成。若房齡超20年或估值不足,抵押率可能驟降至5成以下。

關鍵證據鏈:

(1)購銷合同:需體現交易對手、金額、時間等要素,案例中張先生通過半年前簽訂的合同證明長期業務關系。

(2)發票與納稅記錄:某銀行內部數據顯示,提供增值稅發票的申請人獲批率比僅提供流水者高32%。

(3)對公流水補充:可使用個人賬戶備注“貨款”“服務費”等,月均30萬流水需覆蓋貸款月供2倍以上。

銀行對行業風險有明確分類:

高風險行業:P2P、娛樂業、煤炭貿易等,拒貸率超60%;

穩定行業:公務員、教師、軟件工程師等,因收入穩定,獲批率提升20%-30%。

案例中張先生作為長期任職的軟件工程師,職業穩定性成為加分項。

根據銀保監會數據,31%的經營貸拒貸案例涉及資金挪用風險。銀行通過以下手段核查:

合同與發票匹配:要求貸款金額與合同標的相符,案例中張先生提供50萬元軟件服務合同,佐證367.5萬貸款的合理性。

(1)擔保代償:為他人擔保的貸款若出現逾期,擔保人貸款申請拒貸率提升至58%。某客戶因替朋友擔保100萬元貸款被拒,直至結清擔保責任后才獲審批。

(2)家庭負債聯動:夫妻共同負債納入計算,案例顯示某家庭因累計負債1530萬元,直接被銀行拒絕300萬元經營性貸款。

1、背景 :張先生,38歲,某上市軟件公司資深工程師,月薪3.5萬元。2023年6月入股朋友創辦的軟件開發公司(持股30%),企業注冊資本500萬元,但執照僅注冊5個月,無對公賬戶流水。擬以個人名下估值490萬元的房產(房齡15年)申請抵押貸款,用于企業設備采購。

2、難點分析

(1)經營真實性存疑:新執照企業普遍被視為高風險群體,某城商行數據顯示,注冊半年內企業拒貸率達67%;

(2)流水缺失:個人賬戶30萬元轉賬未備注用途,無法直接證明與經營相關;

(3)抵押率爭議:部分銀行以“估值接近500萬上限”為由,僅愿批貸6成。

3、破局策略

(1)合同與發票:

補充與某科技公司簽訂的《軟件開發協議》(金額50萬元,簽約時間早于執照注冊日6個月);

開具近期增值稅普通發票12萬元(稅率6%),證明實際服務交付。

(2)流水備注規范:

將個人賬戶30萬元轉賬備注為“XX項目預付款”“技術服務費”;

提供微信聊天記錄、項目交付文檔,形成完整證據鏈。

4、產品精準匹配

經過溝通,小橙給張先生匹配了以下方案:

接受“執照注冊滿5個月+實控人從業經驗超1年”;

對估值400-500萬元房產,房齡≤20年可貸7.5成;

審批結果

獲批金額:490萬×75%=367.5萬元;

貸款期限:10年授信,3年先息后本,第4年起按20年等額本息續貸;

綜合成本:利率2.4%+評估費0.1%+公證費0.05%,年化成本2.55%。

核心經驗

合同簽約時間早于執照注冊,規避“突擊經營”質疑;

行業紅利利用:軟件行業屬國家重點扶持領域,銀行抵押率上浮5%-10%;

追加實控人連帶擔保,將拒貸概率從45%降至12%。

1. 貸前90天:信用與流水優化

養征信:停止申請信用卡、網貸,硬查詢次數控制在每月≤1次

流水打造:對公賬戶每月留存20%余額,個人賬戶轉賬備注“貨款”“工資”等關鍵詞;

負債清理:結清小額貸款,信用卡使用率降至≤70%。

2. 材料準備:四類文件缺一不可

3. 銀行溝通:三句關鍵話術

“請問貴行對XX行業是否有專項政策?”(觸發客戶經理推薦低息產品)

“我的情況是否符合綠色通道條件?”(針對教師、醫生等職業)

“如果增加擔保人,抵押率能否提高?”(試探風控彈性空間)

4. 貸后管理:避免資金回流

資金路徑:300萬元貸款→受托支付至設備供應商→供應商賬戶→開具發票;

禁用操作:6個月內避免大額取現、轉賬至直系親屬賬戶。

從數據看,貸款審批本質上是一場“風險定價”的數字游戲。案例中的張先生通過精準計算銀行政策彈性(房齡15年→抵押率7.5成)、重構證據鏈(合同早于執照6個月)、利用行業紅利(軟件行業利率優惠),將獲批概率從不足30%提升至92%。

與其盲目試錯,不如掌握規則、對癥下藥——這才是破解貸款困局的方法。