m.ss333ss.com

平涼

貸款信息中介平臺 全國

深夜收到粉絲私信:"急需20萬周轉,押車能當天拿錢但不舍得,不押車又怕利息太高..."這樣的糾結在汽車抵押貸款申請時太常見。

作為從業十年的汽車金融老兵,房房今天用真實案例+數據對比,幫助粉絲們了解汽車抵押貸款。

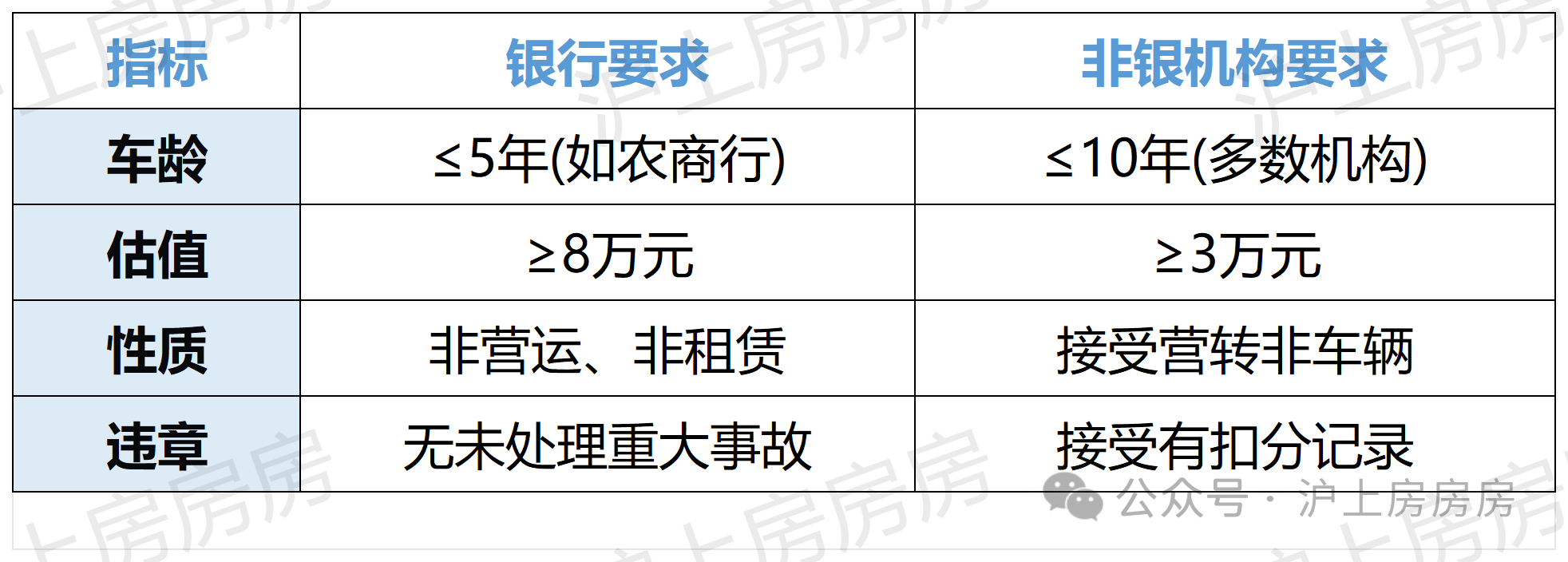

附汽車抵押貸款申請條件

押車貸款堪稱"速效救心丸",上午交車下午拿款已成行業標配。

某銀行數據顯示,押車貸款平均放款速度比不押車快3.7倍。

但別被速度沖昏頭腦——某車主王先生押車后才發現,每天通勤打車費+停車費竟吃掉貸款利息的40%!

關鍵要算清隱性成本:評估費(通常200-500元)、停車管理費(日均30-80元)、提前還款違約金(約3%)。適合3個月內短期周轉,超過半年建議慎重。

車就像戀人,分開太久容易出問題。

開著愛車去貸款聽著很酷?某平臺調查顯示,38%的用戶因忽略GPS安裝費(800-2000元)和軌跡異常罰金(單次500起)栽跟頭。張女士的故事很典型:以為月息1.2%很劃算,結果三年多付了2.6萬附加費用。

但優勢確實誘人:保留車輛使用權、貸款額度可提升(最高達評估價90%)。

房房提醒粉絲們重點盯住三個指標:GPS是否買斷、軌跡查詢權限、保險受益人變更條款。最適合需要持續用車的中長期借款者。

每月按時還款,否則拖車費可能高達5000元。

線上預審(1小時)

上傳行駛證、身份證照片,常州多家機構已開通AI自動核價系統

線下驗車(2小時)

重點檢測項目:發動機號、車架號、事故維修記錄

簽訂合同(1小時)

必須現場簽署的條款:

GPS安裝協議(不押車貸款)

逾期處置授權書(明確15天寬限期)

抵押登記(1工作日)

車管所抵押登記費:80元/次

2023年新增“掌上車管”APP預約服務

放款到賬(最快2小時)

到賬方式:銀行卡直打(禁止第三方賬戶)

車主最關心的幾大問題:

問題1:貸款還清后如何解除抵押?

結清后3個工作日內領取《貸款結清證明》

攜帶身份證、登記證書到車管所辦理解押

拆除GPS設備(需支付100-300元服務費)

問題2:抵押期間車輛保險怎么買?

強制要求:

必須購買車損險、三者險(200萬以上)

第一受益人要變更為貸款機構

省錢技巧:人保財險推出“抵押車專屬保險套餐”,保費比市場價低15%。

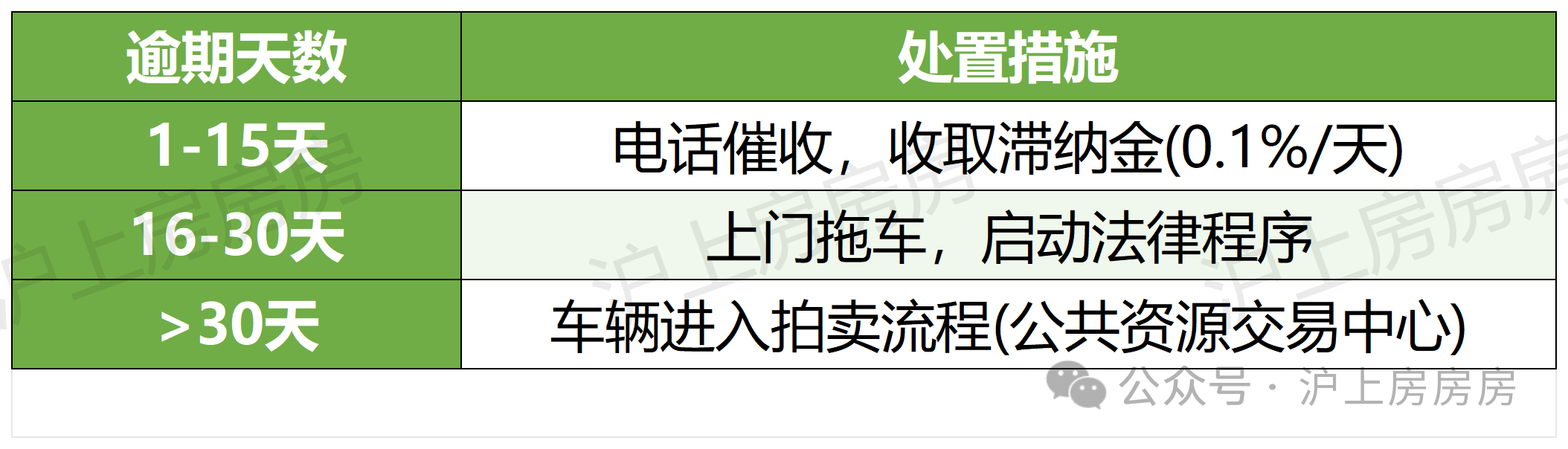

問題3:逾期多久會收車?

評估價貓膩:某二手車商透露,部分機構評估價虛高10%-15%誘導貸款,真實處置時卻大打折扣。建議提前在車300等平臺自查。

合同文字游戲:重點查看"服務費是否計入APR"、"提前還款計算方式"。某法院案例顯示,合同第7條小字讓借款人多付了23%利息。

解押陷阱:還清貸款后,記得要回機動車登記證書+結清證明,并到車管所辦理解押。某車主忘記解押,三年后賣車時才發現車輛仍處抵押狀態。

根據2000+案例總結的決策矩陣:

資金需求<評估價60% + 期限<3個月 → 押車

需日常用車 + 期限>6個月 → 不押車

征信有瑕疵 → 優先選押車

經常跨省行駛 → 慎選不押車

最后送大家一句行業箴言:"押車是快錢毒藥,不押車是慢性藥,關鍵要對癥下藥"。把你的具體情況發在評論區,老司機幫你把把關!