貸款就上融房貸咨詢熱線:400-9920072

m.ss333ss.com

平?jīng)?

貸款信息中介平臺 全國

當(dāng)您拿著房產(chǎn)證走進(jìn)銀行時(shí),或許從未想過會遭遇「抵押被拒」的尷尬。作為從業(yè)10年的信貸專家,黃老師經(jīng)手過137例抵押案例,發(fā)現(xiàn)

85%的拒貸其實(shí)都有補(bǔ)救空間。

上周剛幫客戶王先生成功「復(fù)活」了被三家銀行拒批的商鋪抵押,今天黃老師就用真實(shí)案例拆解三大救命方案。

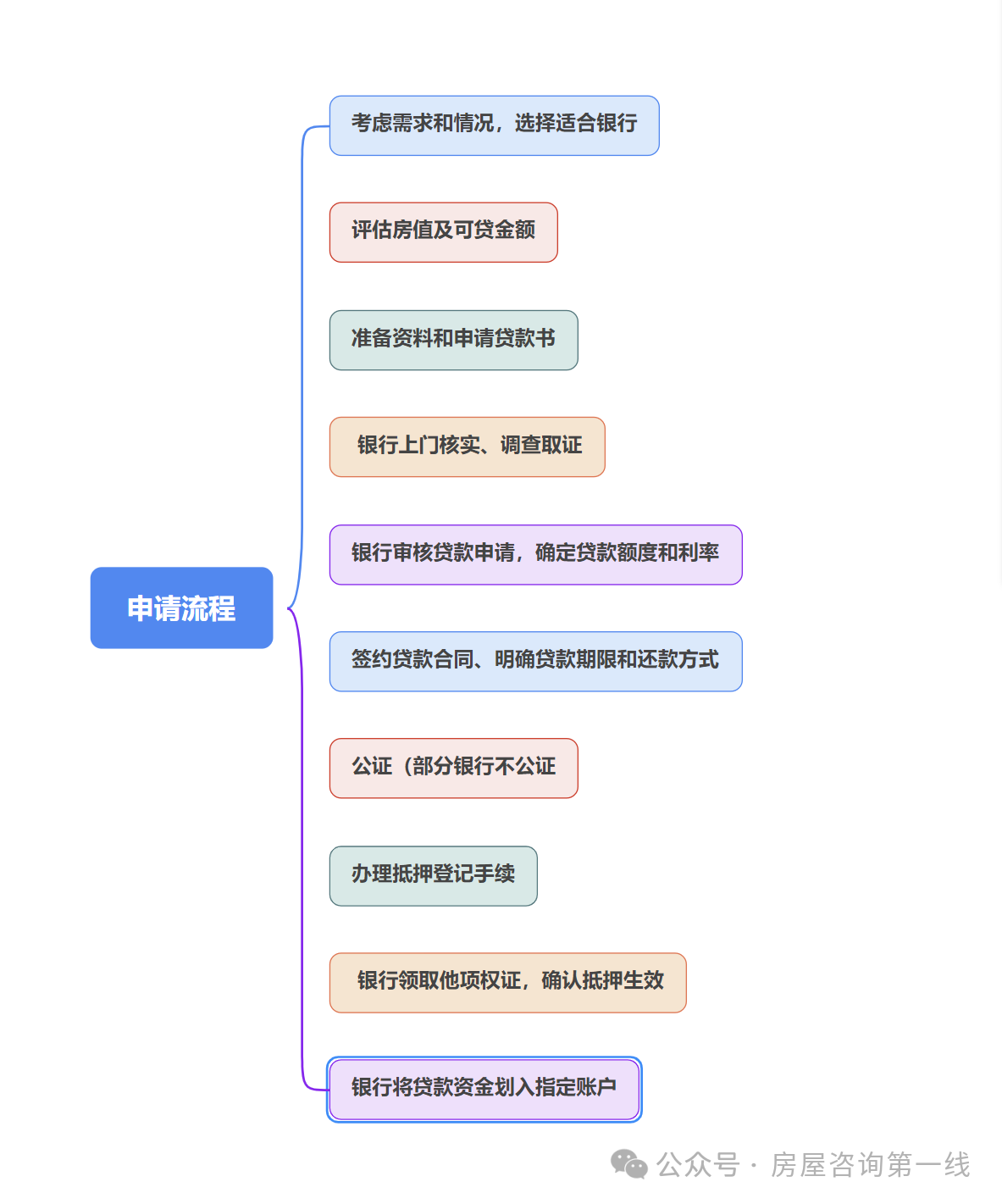

被銀行拒貸后前48小時(shí)是信用修復(fù)黃金期,首先要立即調(diào)取拒貸通知書。上周處理的案例中,客戶李女士因征信查詢次數(shù)超標(biāo)被拒,我們通過緊急開具資金監(jiān)管證明,3天內(nèi)就獲得復(fù)議通過。

操作步驟:①打印完整版征信報(bào)告 ②準(zhǔn)備近半年資金流水 ③聯(lián)系原客戶經(jīng)理啟動(dòng)快速申訴通道。

特別提醒:第三方擔(dān)保公司介入時(shí)效不超過72小時(shí)。曾有位客戶因房產(chǎn)評估價(jià)爭議被拒,我們協(xié)調(diào)評估機(jī)構(gòu)重新出具帶視頻勘驗(yàn)的評估報(bào)告,最終將抵押額度提升了23%。

關(guān)鍵要準(zhǔn)備:房屋全景視頻、周邊同類房源成交記錄、裝修明細(xì)清單。

當(dāng)常規(guī)申訴路徑走不通時(shí),資產(chǎn)打包策略往往能破局。去年處理的典型案例:客戶陳先生名下有2套房產(chǎn),單獨(dú)抵押均不足值,我們設(shè)計(jì)「1+1組合抵押」方案,通過不同銀行的差異化政策,最終多貸出180萬。

操作要點(diǎn):①制作資產(chǎn)分布圖 ②篩選互補(bǔ)型貸款產(chǎn)品 ③設(shè)計(jì)分階段抵押方案。

更復(fù)雜的案例是商鋪+住宅聯(lián)動(dòng)方案。客戶張女士的商鋪因空置被拒,我們建議其先抵押住宅獲取50%資金裝修商鋪,待商鋪出租后再申請二次抵押。

這種分步走策略成功盤活600萬資產(chǎn),關(guān)鍵是要提供:裝修合同、預(yù)租協(xié)議、商業(yè)計(jì)劃書。

當(dāng)時(shí)間成為關(guān)鍵因素時(shí),過橋資金周轉(zhuǎn)可能是救命稻草。

但要注意:①選擇有銀行背書的過橋機(jī)構(gòu) ②控制資金使用周期在15天內(nèi) ③準(zhǔn)備完善的資金閉環(huán)方案。

上月剛操作的案例:客戶因按揭尾款未結(jié)清被拒,我們通過過橋資金結(jié)清后立即辦理抵押登記,7天完成全流程。

風(fēng)險(xiǎn)提示:避免二次拒貸需做好三重保險(xiǎn)。

1.準(zhǔn)備預(yù)審銀行的B計(jì)劃

2.預(yù)留20%的額度彈性空間

3.辦理抵押公證時(shí)注明「優(yōu)先受償條款」。

某客戶就是因提前辦理了強(qiáng)制執(zhí)行公證,在突發(fā)狀況下保住了資產(chǎn)處置主動(dòng)權(quán)。

關(guān)鍵數(shù)據(jù)要牢記:2024年銀行業(yè)數(shù)據(jù)顯示,專業(yè)指導(dǎo)的復(fù)議通過率高達(dá)78%,而自行申訴成功率不足35%。當(dāng)您遭遇抵押困境時(shí),及時(shí)咨詢專業(yè)人士,往往能在24小時(shí)內(nèi)找到破局點(diǎn)。每個(gè)拒貸決定背后,都藏著3條以上備用通道,關(guān)鍵在于是否找對鑰匙。

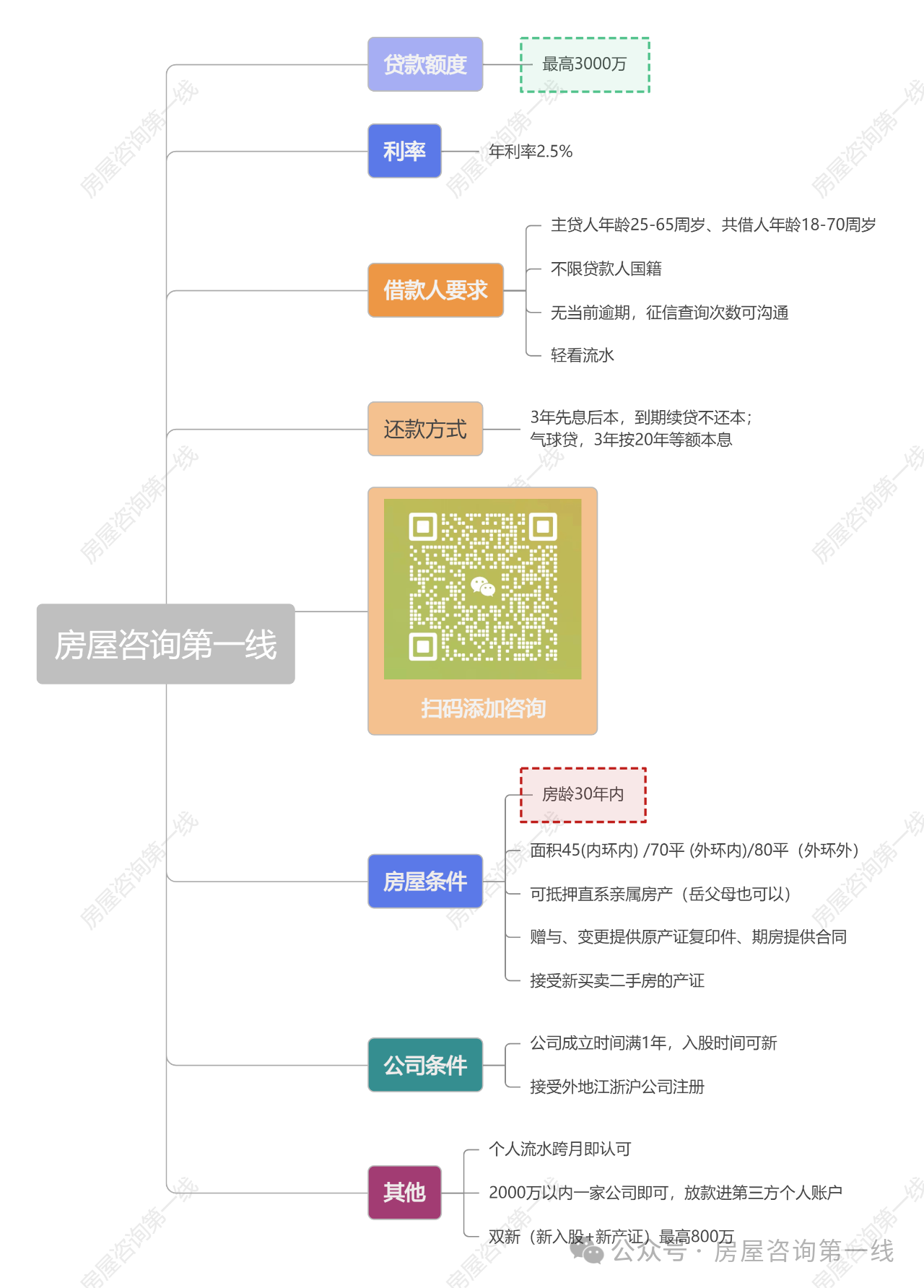

申請經(jīng)營貸對公司有什么具體要求?沒有公司怎么辦?

補(bǔ)充:房屋抵押貸款額度

融房貸公眾號

融房貸手機(jī)版

友情鏈接: 中國銀監(jiān)會 東莞互聯(lián)網(wǎng)金融協(xié)會 廣東銀行同業(yè)公會

版權(quán)所有:?2018廣東點(diǎn)融互聯(lián)網(wǎng)科技有限公司 備案許可證編號為: 滬ICP備19029263號-1