-

二次抵押劃算嗎?銀行信貸員不會告訴你的5個真相(附2025利率對比表)

- 最近后臺收到不少粉絲提問:“房子還在還貸,但急需用錢,二次抵押到底能不能碰?” 有人說二次抵押利率低、放款快,是“救命稻草”;也有人吐槽它暗藏高息陷阱,甚

最近后臺收到不少粉絲提問:“房子還在還貸,但急需用錢,二次抵押到底能不能碰?”

有人說二次抵押利率低、放款快,是“救命稻草”;也有人吐槽它暗藏高息陷阱,甚至可能讓房子被拍賣。

今天小妍就結合2025年最新數據和真實案例,扒一扒銀行信貸員不會主動告訴你的5個真相,手把手教你避坑!

真相一:利率低≠總成本低,這些隱性費用吃掉你的利潤

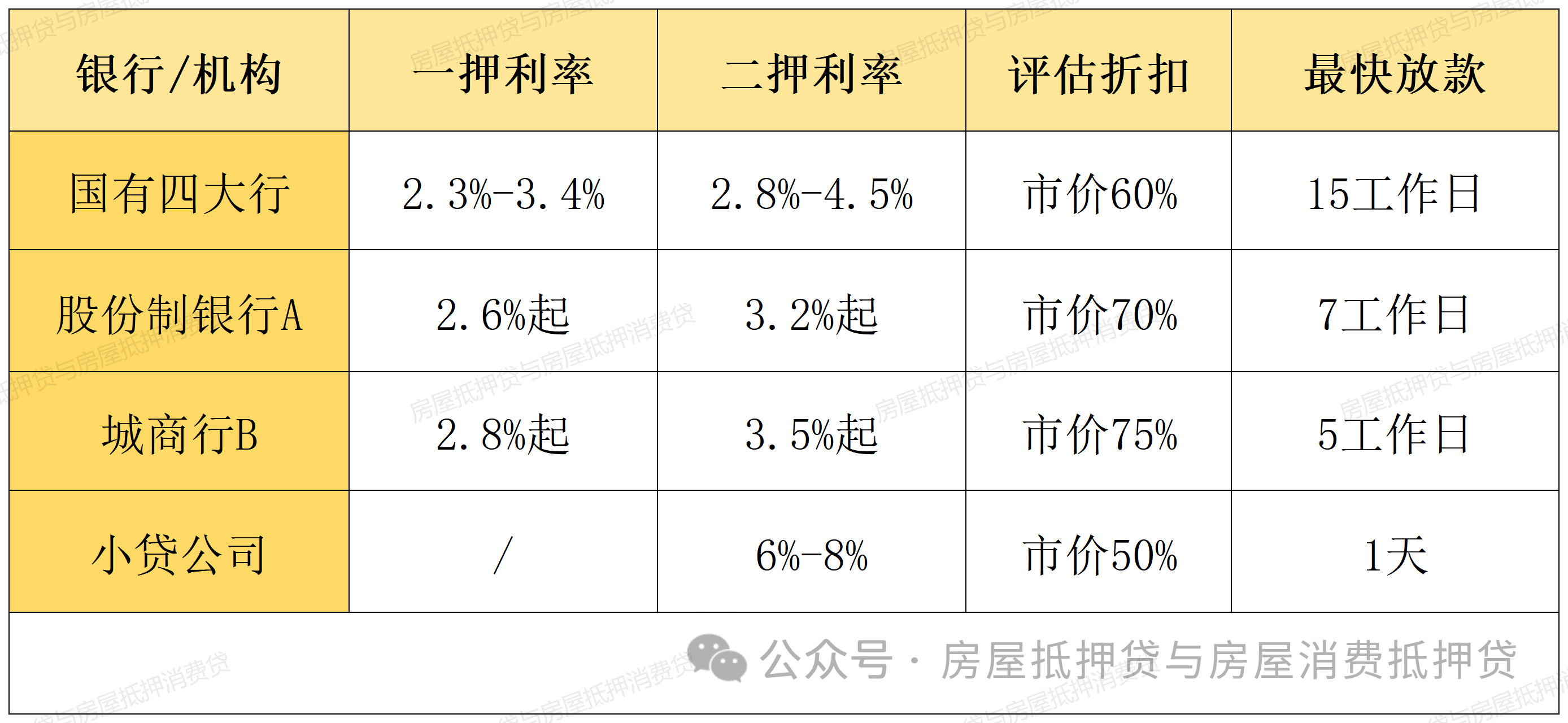

信貸員總愛強調“年化3.2%起!”,但很少有人告訴你:

1、評估費:房產估值越高,貸款額度越大,但評估費通常按房價0.1%-0.5%收取(一套500萬的房,最高付2.5萬)

2、手續費:部分銀行收取貸款金額1%-3%的服務費,100萬貸款多花3萬

3、違約金:提前還款可能收剩余本金2%-5%!簽合同前一定盯緊條款

銀行評估價≠市場價!尤其這兩年樓市波動大,評估師通常會保守估值:

案例:上海粉絲老張的房子市價600萬,銀行評估僅480萬,二押額度縮水至288萬(按60%計算)

潛規則:部分銀行內部設“白名單”,非核心地段、房齡超20年的房產直接拒貸

2025年經營貸利率低至2.6%(如某股份制銀行),比房貸利率低1.5個百分點。但風險極高:

1、資金挪用被查:一旦被發現貸款用于買房、炒股,銀行會要求3日內全額還款

2、續貸失敗:經營貸期限通常3-5年,到期后若政策收緊或征信變差,可能斷貸

真實案例:杭州網友用經營貸置換房貸,2年后銀行要求提前還款,被迫降價50萬賣房

如有需要也可咨詢小妍,幫你有效避開風險,給予專業指導

2025年85%的二次抵押采用LPR浮動利率,但信貸員不會告訴你:

若LPR從3.45%漲到4.2%,100萬貸款月供從4,860元→5,570元(30年期限)

避險策略:選“固定+浮動”混合利率,前3年鎖定低息,后期再調整

拍賣款優先償還首貸,剩余部分才用于二押,房主可能“錢房兩空”

2、逾期30天內立即協商分期方案(成功率提升70%)1

二次抵押是“放大鏡”——用好了撬動財富,用錯了加速崩盤! 評論區留言你的城市+房產情況,小妍幫你定制方案!

相關貸款信息咨詢請撥打服務熱線:4009920072。

·或直接撥打信貸經理移動專線:13524549642(微信同號)。

·您還可以添加信貸經理微信進行直接咨詢

聚融網:專注于房產抵押貸款、信用貸款、企業貸款、銀行抵押貸款、個人信用貸款等貸款服務更多信息就上m.ss333ss.com

重要提示文章部分內容及圖片來源于網絡,相關內容僅供參考,不作為投資建議。同時我們尊重作者版權,若有疑問可與我們聯系。侵權及不實信息舉報郵箱至:web@rongziw.com