m.ss333ss.com

平涼

貸款信息中介平臺 全國

10-12月,四川省zf出臺一系列措施刺激了成都房地產市場,包括降低房貸利率至3.0%提高貸款額度,支持購房提取代際互助,以及取消省內異地購房提取限制等。

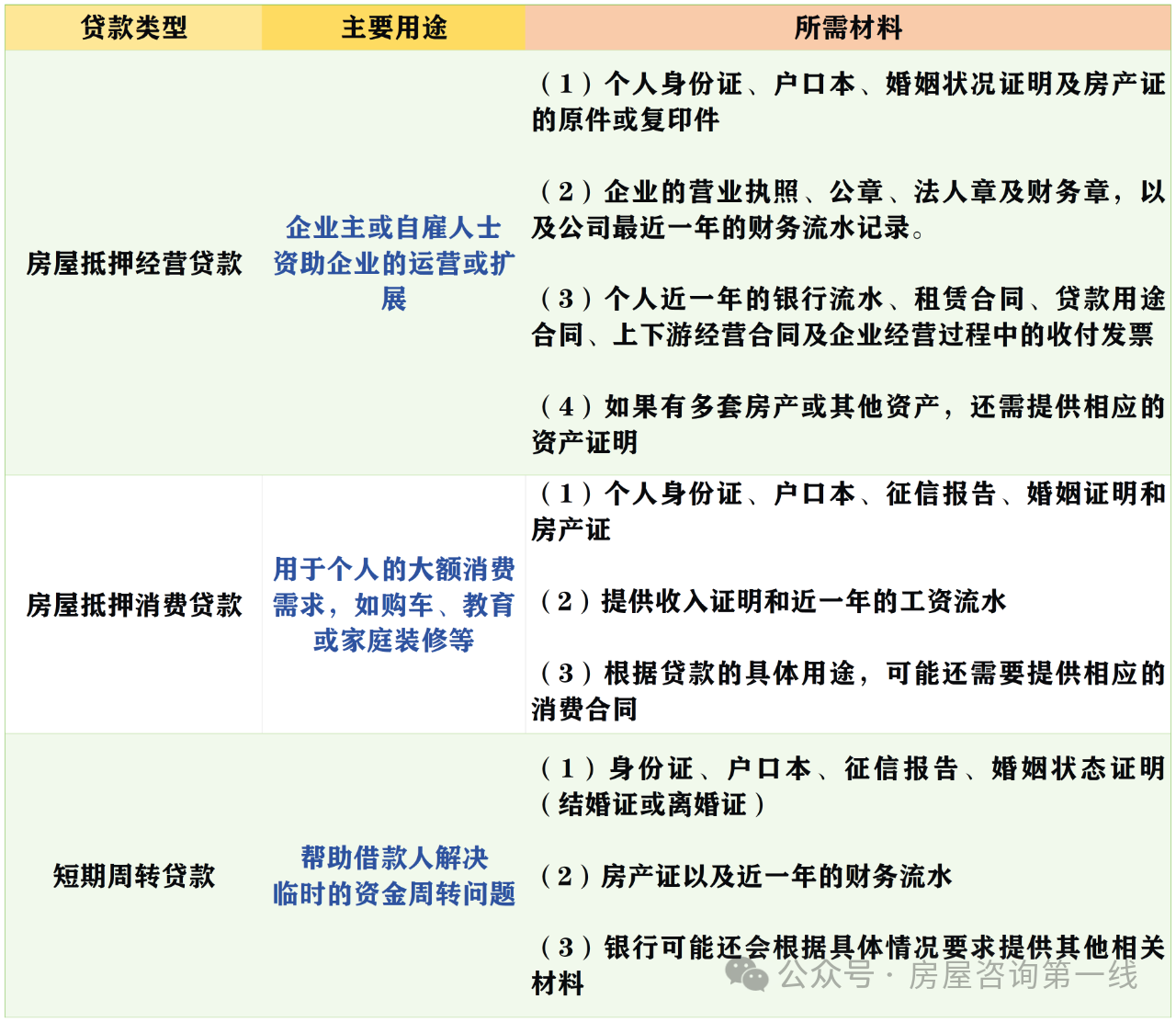

我們要明確銀行辦理房產抵押貸款有兩種類型:房產抵押消費貸款和房產抵押經營貸款。前者主要針對個人,后者則主要針對企業。

分類圖如下:(短期周轉貸款業務較少)

近期辦理成功的客戶案例分享:

在申請房產抵押貸款前,你需要準備以下材料:

借款人的有效身份證、戶口簿;

婚姻狀況證明;

借款人的收入證明;

房產的產權證;

擔保人的相關材料;

銀行所需的其他資料。

借款條件包括三個方面:人、房產和企業。

關于人

(1)年齡

申請人年齡限制:申請人必須是具備完全民事行為能力的自然人(滿18周歲),且在貸款到期時的年齡不超過70歲。

共借人(擔保人):18-70周歲,也可以是公司。

部分銀行接受70周歲以上的高齡老人,具體根據銀行政策而定。

(2)婚姻及戶籍信息

婚姻狀況:

1、未婚:大部分銀行需提供單身證明(派出所辦理)

2、已婚:配偶雙方需到場簽字并提供結婚證

3、離婚:離異個體在申請時需要提供清晰的婚姻和財產分割記錄

申請人還需要提供所在地的常住戶口和固定住所證明。

(3)個人收入和征信

收入與職業:銀行需考慮借款人的工作單位性質和近一年的工資流水。不同銀行對于工資流水的要求各不相同,但大多需要覆蓋一定倍數的貸款金額,足以保障按期償還貸款本金及利息。

征信記錄:銀行會檢查申請人的逾期記錄、負債情況以及查詢次數。

詳情也可查看往期文章《房產抵押貸款十大常見問題答疑》

房產抵押貸款對征信的要求相對寬松,但極差的征信記錄仍可能導致貸款申請被拒。

關于房產

房產需滿足以下條件:

可上市交易且產證在手;

銀行接受的房產類型,如住宅、公寓、別墅等;

面積在40-300㎡之間;

房齡在30年以內;

產權清晰。

黃老師在這里詳細說一下房齡及產權問題:

【關于老房本抵押】

√大部分銀行都青睞房齡在30年以內的房產;

√部分銀行能接受房齡在30--40年的房產;

√少部分銀行可以接受房齡在40--50年的房產;

√個別銀行或金融機構能接受房齡50--70年的房產;

【關于新房本抵押】

銀行對房本持有時間有要求,通常:

√大部分銀行都會要求持有房產證滿6個月

√部分銀行可以接受滿3-6個月的

√少數銀行可以接受新過戶的房產

√對于親屬之間的繼承、贈與和買賣的房屋,或者轉商之后的房本,可被認定為老房本做抵押。

【產權 】

基本要求是房屋產權要清晰;尤其是涉及離異、繼承等情況,房屋產權一定要分割清晰。

對于單個人名下的房產,產權自然清晰,做抵押是沒有什么問題的。

對于多人共同所有的房產:

√ 夫妻共同所有:這種情況是比較常見的,婚后在法律上認為房屋屬于夫妻共同的財產,做房屋抵押貸款的時候,需要配偶共借;

√ 房產證上有未成年:這種情況是不允許做抵押貸款的。辦理房產抵押,需要當事人有完全的民事行為能力,未成年人不具備相應的民事行為能力,不能辦理房產抵押。

√ 3人以上共有房屋產權的:能做的銀行少;因為辦理抵押需要產權人同意并共借,而牽涉的人多,產生的糾紛和情況也會復雜。

關于公司(房產抵押經營貸款需看)

(1)公司類型及成立時間

不應涉及投資、娛樂、金融等高風險行業。銀行會根據其行業風險評估來決定是否接受貸款申請。

新公司或新注冊的企業也可以申請抵押貸款,但銀行更傾向于有真實經營歷史的企業。例如,新過戶的公司在銀行眼中可能存在一定的風險。

(2)公司經營

公司的經營狀態應無異常,如工商行政異常、地址異常或涉及訴訟等情況都會影響貸款的審批。

有些銀行可能要求提供對公流水證明,而有些則不需要。這取決于貸款的具體要求和銀行的風險評估標準。

注意事項:

在辦理房產抵押貸款過程中,以下幾個核心問題至關重要,不容忽視:

1、征信記錄的詳盡程度是審核的關鍵。征信報告分為詳細版和簡易版,其中詳細版需借款人攜帶身份證原件至銀行柜臺打印,而簡易版則可通過網絡平臺申請。房產抵押貸款通常要求審查詳細版征信。銀行著重考察的內容包括逾期記錄、負債狀況以及征信查詢次數。具體而言,銀行會審視借款人近兩年的逾期情況,比如是否有連續90天以上的逾期記錄,或是總賬戶逾期次數累計超過6次。連續三次逾期或累計六次逾期的記錄,通常被視為大多數銀行的風險紅線。

2、房產資質同樣不容小覷。建議選擇的房產年限不宜超過30年,并且應確保房產證上未登記未成年(18歲以下)子女的名字。

3、針對企業抵押貸款,某些行業受到明確的限制,這些行業包括金融、房地產、娛樂、美容美發以及洗浴足浴等。此外,產能過剩的周期性行業,例如煤炭和鋼鐵行業,也受到限制。

4、在個人房產抵押貸款方面,特定職業如記者、律師、公務員以及公檢法軍系統的工作者,在貸款審批過程中通常會面臨較為嚴格的限制。除行政和后勤部門外,其他部門的工作人員往往被視為受限人群,這些職業在貸后管理方面可能存在一定的順暢性問題。

5、關于房產抵押貸款的具體辦理流程,以及銀行在個人、企業和房產資質評估與審查方面的復雜性和繁瑣性,黃老師就不一一贅述了。

希望上述信息能夠為粉絲們的貸款申請提供有益的指導。