貸款就上融房貸咨詢熱線:400-9920072

m.ss333ss.com

平?jīng)?

貸款信息中介平臺 全國

在央行的主導(dǎo)下,多家主流銀行和股份制商業(yè)銀行下調(diào)房貸款利率,同時房產(chǎn)抵押貸款成為很多粉絲周轉(zhuǎn)經(jīng)營資金的方式之一。

面對眾多金融機(jī)構(gòu)的選擇,小房將幫助粉絲們深入剖析主流銀行的差異化優(yōu)勢,并提供全流程操作指南。

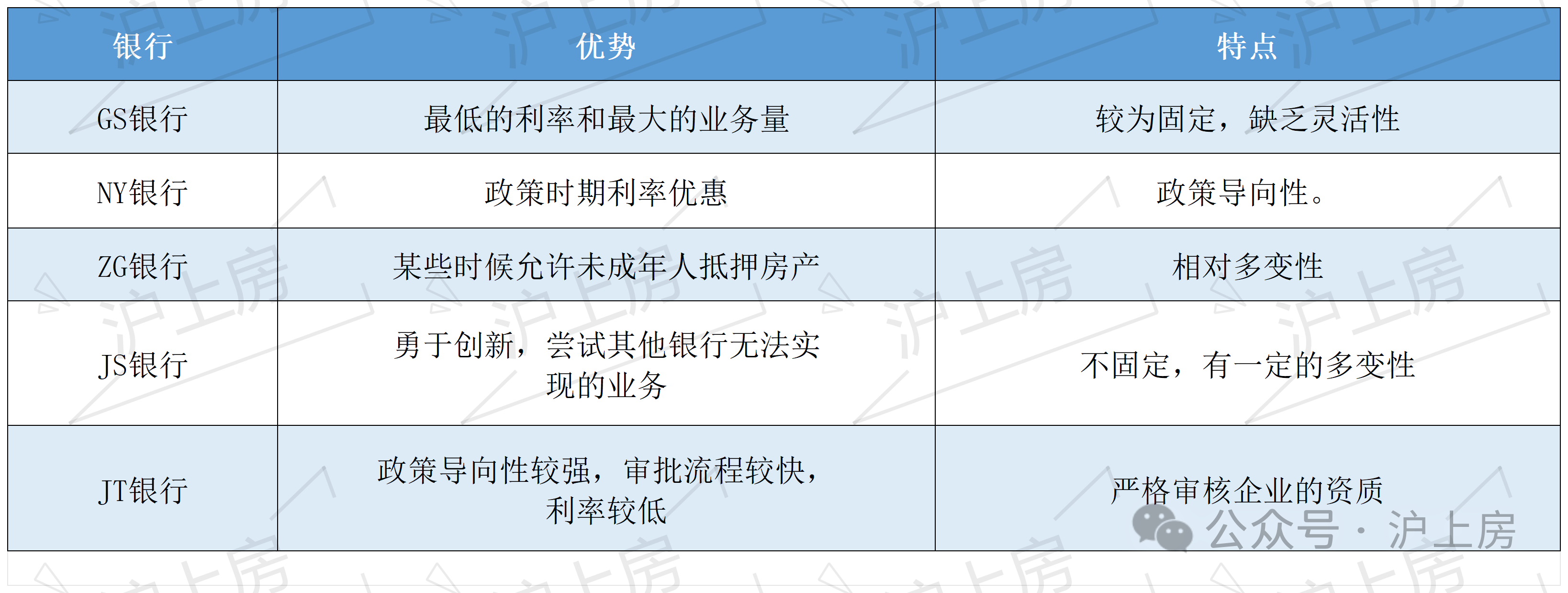

GS銀行憑借其龐大的資金儲備,在抵押率方面具有顯著優(yōu)勢。該行對優(yōu)質(zhì)住宅類抵押物最高可給予評估價85%的授信額度,特別適合需要大額融資的企業(yè)主。

其特色產(chǎn)品"融e抵"采用智能評估系統(tǒng),線上估值與線下核驗(yàn)相結(jié)合,審批周期穩(wěn)定在7-10個工作日。

JS銀行的利率定價機(jī)制具有市場競爭力,目前五年期抵押貸款基準(zhǔn)利率維持在2.65%-4.25%區(qū)間。該行的"房押快貸"產(chǎn)品支持最長20年授信期限,特別適合有長期資金規(guī)劃的客戶。

如果是江景房、學(xué)區(qū)房等特殊資產(chǎn)可獲得5%-10%的估值溢價。

ZG銀行的跨境金融服務(wù)獨(dú)具特色,對于有外幣需求的進(jìn)出口企業(yè),可提供抵押物跨境擔(dān)保服務(wù)。其"單一窗口"服務(wù)實(shí)現(xiàn)海關(guān)數(shù)據(jù)與貸款審批的實(shí)時對接,報關(guān)金額可折算為臨時授信額度,有效解決外貿(mào)企業(yè)階段性資金需求。

ZS銀行的"云端評審"系統(tǒng)將傳統(tǒng)30天的審批流程壓縮至72小時,其AI評估模型整合了鏈家、安居客等平臺的實(shí)時交易數(shù)據(jù)。

該行針對高新技術(shù)企業(yè)推出"知識產(chǎn)權(quán)+房產(chǎn)"組合抵押模式,專利評估價值最高可占授信額度的30%。

PF銀行的循環(huán)貸產(chǎn)品突破傳統(tǒng)抵押貸款限制,客戶在授信期內(nèi)可隨時支取、隨借隨還。

其特色在于按日計息功能,對于資金使用周期不固定的商貿(mào)企業(yè),可節(jié)省約15%-20%的利息支出。

PA銀行的科技賦能值得關(guān)注,其區(qū)塊鏈存證系統(tǒng)實(shí)現(xiàn)抵押登記、他項(xiàng)權(quán)證等文件的電子化存管。

通過"平安好房"平臺,客戶可實(shí)時查看抵押物市場價值波動,當(dāng)估值下降觸及警戒線時,系統(tǒng)自動觸發(fā)補(bǔ)足抵押物提醒。

重慶農(nóng)商行針對農(nóng)村集體土地上的經(jīng)營性房產(chǎn),創(chuàng)新推出"三權(quán)分置"抵押貸款。對于農(nóng)村民宿、特色種植等產(chǎn)業(yè),抵押率最高可達(dá)評估值的65%,較同類產(chǎn)品高出10個百分點(diǎn)。該行在38個區(qū)縣設(shè)立"移動信貸服務(wù)站",為偏遠(yuǎn)地區(qū)客戶提供上門服務(wù)。

重慶銀行的"山城助業(yè)貸"系列產(chǎn)品頗具地域特色,針對火鍋食材供應(yīng)鏈、旅游配套設(shè)施等本地特色行業(yè),開發(fā)定制化授信模型。其風(fēng)險控制體系引入氣象大數(shù)據(jù),對極端天氣可能造成的經(jīng)營中斷風(fēng)險進(jìn)行量化評估。

(政府貼息50%)

三峽銀行聚焦庫區(qū)經(jīng)濟(jì)發(fā)展,對移民安置房、生態(tài)保護(hù)區(qū)的經(jīng)營性物業(yè)給予特殊政策支持。其"綠色抵押貸"產(chǎn)品對獲得LEED認(rèn)證的環(huán)保建筑,執(zhí)行基準(zhǔn)利率下浮15%的優(yōu)惠,授信期限可延長至25年。

當(dāng)前重慶市場抵押貸款年利率呈現(xiàn)明顯分層:國有大行維持在2.5%-4.75%區(qū)間;股份制銀行多在2.35%-5.3%之間;本地銀行根據(jù)客戶資質(zhì)浮動在2.15%-6.2%。

需要特別關(guān)注的三項(xiàng)隱性成本包括:評估費(fèi)(0.1%-0.3%)、抵押登記費(fèi)(80-550元)、賬戶管理費(fèi)(0.05%-0.1%/月)。

1、估值波動需重點(diǎn)關(guān)注,當(dāng)?shù)盅何锸袌鰞r值下跌超過15%時,部分銀行會啟動補(bǔ)倉條款。小房建議選擇帶有"價值緩沖期"條款的產(chǎn)品,通常給予30-60天的價值恢復(fù)期。

2、資金用途監(jiān)管是合規(guī)重點(diǎn),尤其經(jīng)營性貸款嚴(yán)禁流入房市、證券市場。

3、還款方式選擇需慎重。小房建議粉絲們需科學(xué)規(guī)劃,等額本息方式前三年資金壓力較小但總利息較高,氣球貸方案前期還款額低但期末需一次性償還本金。

小房建議結(jié)合經(jīng)營現(xiàn)金流特征設(shè)計還款計劃。

4、流水不足需要養(yǎng)流水。

融房貸公眾號

融房貸手機(jī)版

友情鏈接: 中國銀監(jiān)會 東莞互聯(lián)網(wǎng)金融協(xié)會 廣東銀行同業(yè)公會

版權(quán)所有:?2018廣東點(diǎn)融互聯(lián)網(wǎng)科技有限公司 備案許可證編號為: 滬ICP備19029263號-1