-

銀行拒絕貸款不是因為申請過網貸,而是因為這些

- 你的貸款申請被拒,可能是因為你申請過網貸。——這句話在生活中是很多粉絲對于自己貸款審批不通過的固有誤解。 但其實網貸記錄只是銀行評估指標中的一小部分,今天,

你的貸款申請被拒,可能是因為你申請過網貸。——這句話在生活中是很多粉絲對于自己貸款審批不通過的固有誤解。

但其實網貸記錄只是銀行評估指標中的一小部分,今天,小融就來談談銀行貸款審批,看看哪些因素才是真正影響你貸款申請的關鍵。

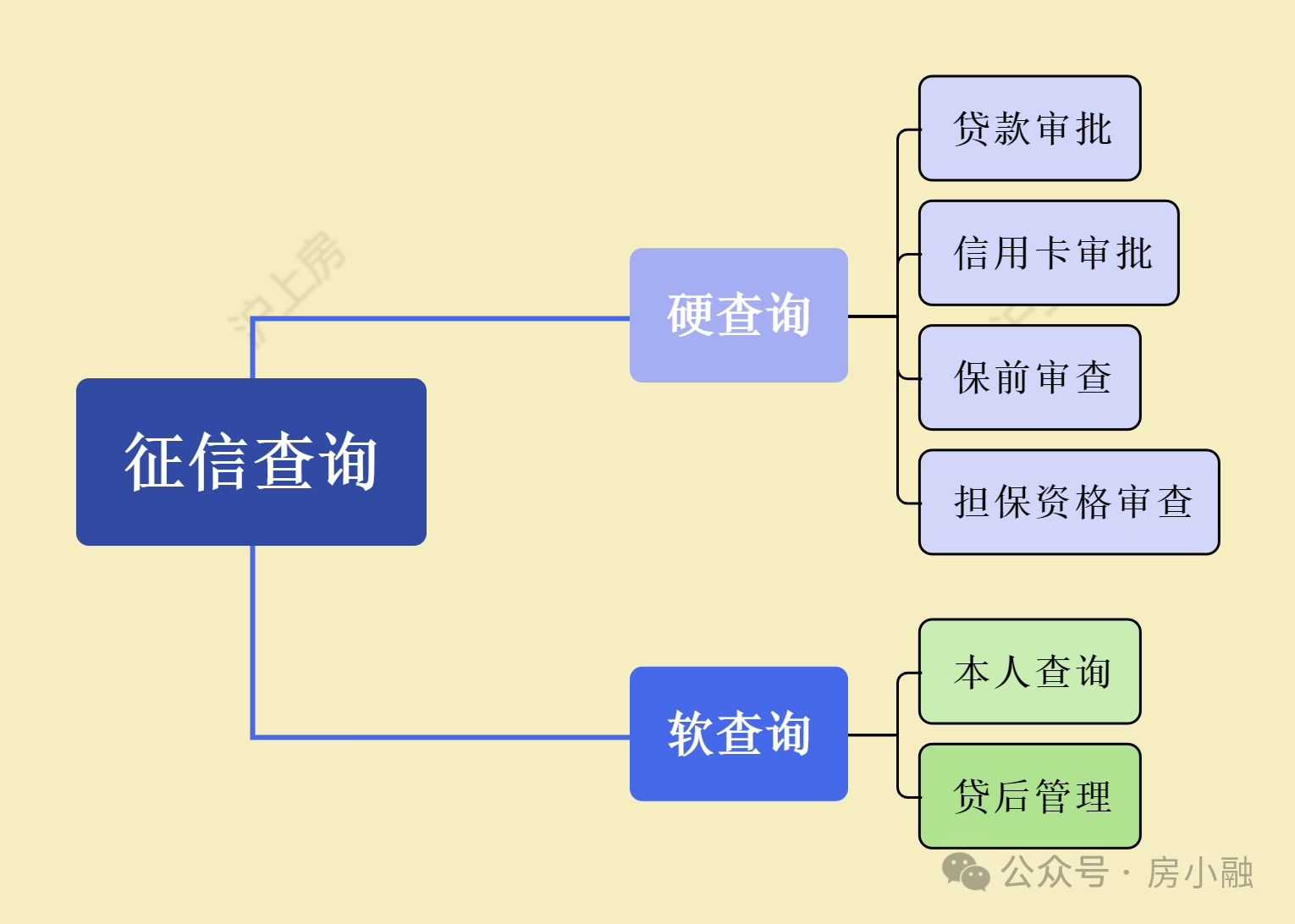

很多人誤以為,只要申請過網貸,銀行就會把你列入高風險名單。

但實際上,銀行會綜合評估信用記錄、收入穩定性、負債率、資產狀況等多個維度,網貸只是其中一項參考指標。

短期內有多次網貸申請記錄(如一個月內超過3次),確實會讓銀行認為你資金緊張,從而影響審批。但如果你只是偶爾使用網貸,且按時還款,銀行并不會因此直接拒貸。

-

信用卡/貸款逾期超過90天(大部分銀行不受理,要想申請貸款的話,需要找靈活條件要求的銀行、擔保機構或金融公司)

-

-

銀行會計算你的資產負債比,即:(月供+其他負債)÷ 月收入 ≤ 50%(部分銀行要求≤70%)

如果你的信用卡、網貸、車貸等每月還款額超過收入的一半,銀行會認為風險過高。

2025年數據:負債率超70%的申請人,拒貸率高達80%。

“隱形負債”更危險(如擔保貸款、民間借貸未上征信)。

部分銀行開始引入“數字收入評估”,比如分析你的支付寶/微信流水(需授權);參考社保、公積金繳納基數(即使工資流水不足)。

是的,銀行也會“看人下菜碟”。以下職業/行業申請貸款時容易被拒:

部分銀行已放寬對自由職業者的貸款限制,但需提供2年以上穩定收入證明。

按時還款,避免逾期;盡量避免沒必要的硬查詢(半年內貸款/信用卡申請≤3次);

清理已結清的信用卡(長期不用的卡可能產生年費逾期)。

如有副業收入,提供相關流水(如自媒體、電商收益)。

國有大行風控嚴,可嘗試城商行、互聯網銀行(如WZ銀行、WS銀行);

2025年,許多銀行接入第三方征信平臺(如百行征信、芝麻信用),如果你在多個平臺有不良記錄,可能會被“聯合風控”。因此:

銀行拒絕貸款,從來不是因為“你申請過網貸”,而是因為你的整體財務健康狀況不符合風控標準。

只有這樣,無論經濟如何變化,你都能在需要資金時,順利申請銀行貸款。

相關貸款信息咨詢請撥打服務熱線:4009920072。

·或直接撥打信貸經理移動專線:13524549642(微信同號)。

·您還可以添加信貸經理微信進行直接咨詢

聚融網:專注于房產抵押貸款、信用貸款、企業貸款、銀行抵押貸款、個人信用貸款等貸款服務更多信息就上m.ss333ss.com

重要提示文章部分內容及圖片來源于網絡,相關內容僅供參考,不作為投資建議。同時我們尊重作者版權,若有疑問可與我們聯系。侵權及不實信息舉報郵箱至:web@rongziw.com