貸款就上融房貸咨詢熱線:400-9920072

m.ss333ss.com

平?jīng)?

貸款信息中介平臺 全國

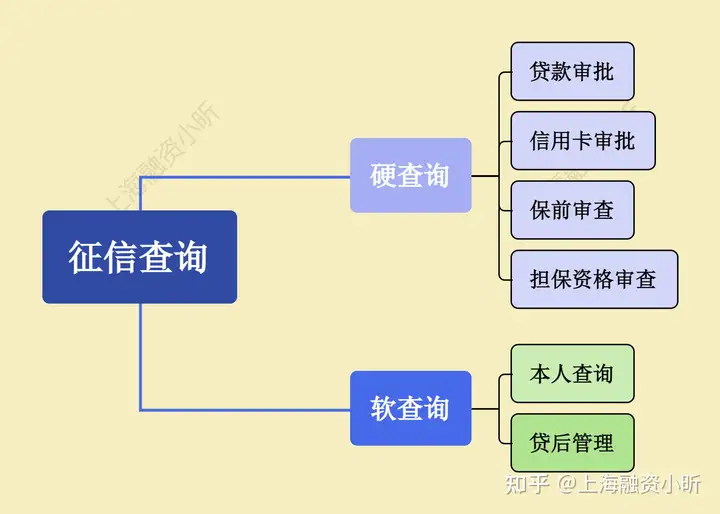

征信“花”主要指在短時(shí)間內(nèi)有多次征信查詢記錄。這種現(xiàn)象大多發(fā)生在一個(gè)人短時(shí)間內(nèi)頻繁申請多個(gè)貸款或信用卡時(shí)。

雖然這些查詢可能沒有導(dǎo)致實(shí)際的貸款發(fā)放,但頻繁的查詢被視為信用風(fēng)險(xiǎn)的一個(gè)標(biāo)志,因?yàn)檫@表明申請者可能急需資金。

2. 造成征信“花”的原因

(1)貸款查詢

多:短時(shí)間內(nèi)向多個(gè)銀行或金融機(jī)構(gòu)申請貸款或信用卡。

(2)網(wǎng)貸申請多:通過互聯(lián)網(wǎng)平臺申請小額快速貸款,這類產(chǎn)品通常會(huì)即時(shí)查詢借款人的征信記錄。

(3)逾期記錄:偶爾或頻繁的逾期還款記錄,尤其是嚴(yán)重逾期,會(huì)嚴(yán)重?fù)p害信用記錄。

A:貸款查詢過多的影響和策略

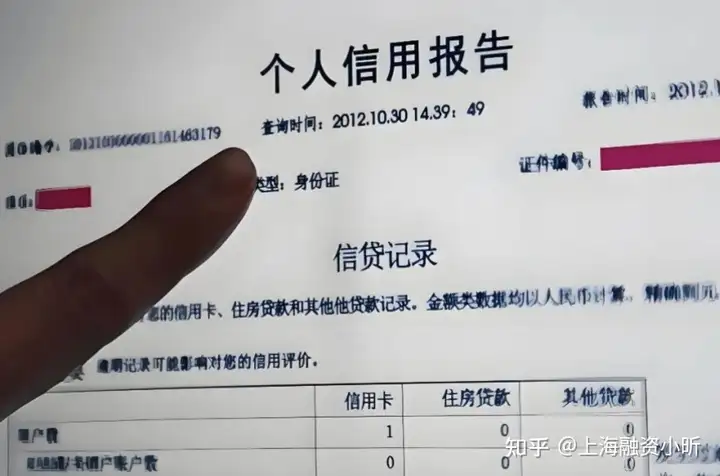

在短期內(nèi)向銀行或金融機(jī)構(gòu)申請多次信用卡或貸款,即使未獲批準(zhǔn)或貸款未成功發(fā)放,也會(huì)在征信報(bào)告中記錄每次申請的查詢。銀行或金融機(jī)構(gòu)多次查詢征信是導(dǎo)致征信“花”的典型過程。

半年內(nèi)的查詢次數(shù)不宜超過9次,一年內(nèi)不宜超過15次,具體數(shù)字可能因銀行而異。

如果申請被拒兩至三次,或當(dāng)前已面臨過多的查詢次數(shù),建議在接下來的三個(gè)月或半年內(nèi)避免申請新的貸款或信用卡。

查詢記錄會(huì)隨著時(shí)間的推移而減少,合理規(guī)劃申請時(shí)間,避免短時(shí)間內(nèi)集中申請。

B:網(wǎng)貸申請過多的影響和策略

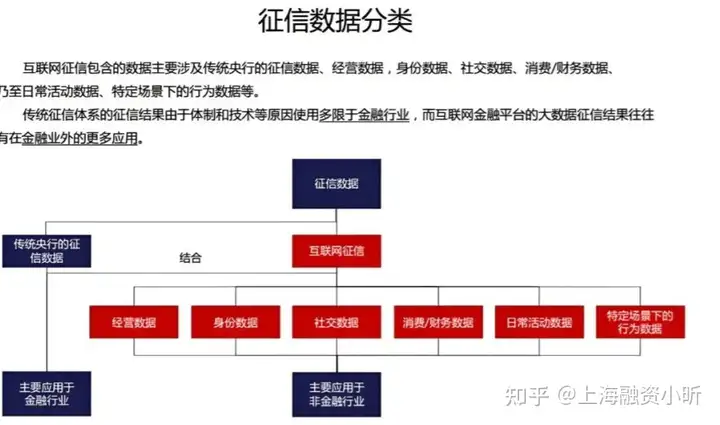

利用大數(shù)據(jù)

及征信系統(tǒng)可以透視借款人的負(fù)債情況。如果一個(gè)人的小額貸款占比過高,銀行或金融機(jī)構(gòu)可能會(huì)對其信用資質(zhì)評估較低,頻繁的網(wǎng)貸申請也會(huì)導(dǎo)致征信變“花”,影響今后申請更高額度貸款的可能。

如果網(wǎng)貸申請次數(shù)過多,應(yīng)停止新增貸款申請。

盡快還清部分小額短期網(wǎng)貸,降低總負(fù)債率。

C:逾期記錄的影響和策略

逾期記錄是征信變“花”或變“黑”的主要原因之一,分為一般逾期和嚴(yán)重逾期。偶爾的忘記還款可能導(dǎo)致1-2次的逾期,屬于一般逾期;逾期3-6次則被認(rèn)為是嚴(yán)重逾期。

對于一般逾期,確保未來按時(shí)還款,維持良好的還款記錄。

如果存在嚴(yán)重逾期,應(yīng)盡快結(jié)清欠款。一旦還清,逾期記錄將在五年后自動(dòng)從征信報(bào)告中清除。

4. 征信大數(shù)據(jù)“花”怎么恢復(fù)

(1)減少新的貸款申請:在接下來的6個(gè)月到一年內(nèi)避免或減少新的貸款或信用卡申請,以減少新的查詢記錄。

(2)結(jié)清現(xiàn)有貸款:及時(shí)還清所有未結(jié)清的貸款,特別是逾期貸款,并確保這些信息得到更新和反映在征信報(bào)告中。

(3)等待時(shí)間的自然恢復(fù):查詢記錄通常會(huì)在一定時(shí)間后從報(bào)告中消失。例如,硬查詢記錄保留兩年。

下面是小昕整理的詳細(xì)版:

征信記錄一旦“花”,即出現(xiàn)不良信用記錄,會(huì)對個(gè)人的貸款、信用卡申請等金融活動(dòng)產(chǎn)生不利影響。然而,通過采取適當(dāng)?shù)拇胧梢灾鸩交謴?fù)征信記錄的清潔度。下面將詳細(xì)介紹恢復(fù)征信記錄的幾種策略。

1. 貸款賬戶的恢復(fù)策略

貸款賬戶的信息,無論是結(jié)清與否,都將被保留在征信系統(tǒng)中。貸款賬戶的記錄不會(huì)自動(dòng)消除,但是一旦貸款結(jié)清,相關(guān)記錄將顯示為“已結(jié)清”,這對未來的貸款申請的影響相對較小。

(1)確保所有貸款按期還款并盡早結(jié)清。一旦貸款結(jié)清,主動(dòng)聯(lián)系銀行或貸款機(jī)構(gòu)注銷賬戶或更新狀態(tài),以確保征信報(bào)告反映最新的信息。

(2)定期檢查征信報(bào)告,確認(rèn)所有已結(jié)清的貸款賬戶狀態(tài)是否已更新為“已結(jié)清”,如有錯(cuò)誤及時(shí)與相關(guān)金融機(jī)構(gòu)聯(lián)系糾正。

2. 查詢記錄的恢復(fù)策略

銀行或金融機(jī)構(gòu)在審批貸款或信用卡時(shí),會(huì)特別關(guān)注申請人近半年至一年內(nèi)的征信查詢記錄。頻繁的查詢會(huì)被視為信用風(fēng)險(xiǎn)增加的標(biāo)志,可能影響貸款審批。

(1)減少非必要的信用查詢:在接下來的半年到一年內(nèi)避免或減少新的貸款或信用卡申請。這有助于減少征信查詢記錄,從而逐步恢復(fù)征信的健康狀態(tài)。

(2)申請策略調(diào)整:在必須申請新貸款或信用卡時(shí),選擇那些查詢影響較小或不影響征信記錄的金融產(chǎn)品。

3. 逾期記錄的處理與恢復(fù)

3. 逾期記錄的處理與恢復(fù)

逾期還款記錄對征信影響尤為嚴(yán)重,包括一般逾期和嚴(yán)重逾期。逾期記錄會(huì)直接影響貸款利率、信用卡審批及額度。

(1)即時(shí)還款:對于已發(fā)生的逾期賬單,應(yīng)盡快還款。對于長時(shí)間逾期的賬戶,還清后,逾期記錄將在五年后自動(dòng)從征信報(bào)告中清除。

(2)維持良好還款習(xí)慣:建立并維持定期還款的習(xí)慣,使用自動(dòng)扣款等方式確保按時(shí)還款,避免未來的逾期。

5. 如何維護(hù)征信大數(shù)據(jù)

(1)合理申請貸款:只在真正需要時(shí)申請貸款,并盡可能選擇條件和自身財(cái)務(wù)狀況相匹配的產(chǎn)品。

(2)及時(shí)足額還款:保持良好的還款習(xí)慣,避免逾期,定期檢查自己的征信報(bào)告,確保所有信息準(zhǔn)確無誤。

(3)避免白戶:適量使用信用卡或小額貸款,并保持良好的還款記錄,以建立和維護(hù)良好的信用歷史。

(3)控制個(gè)人負(fù)債:監(jiān)控和管理個(gè)人負(fù)債,避免過度借貸,特別是高利率的短期貸款。

小昕提醒粉絲們:頻繁的貸款申請可能短期內(nèi)看似解決了資金需求,但從長遠(yuǎn)來看,會(huì)對個(gè)人的信用狀況產(chǎn)生深遠(yuǎn)的影響。

建立和維護(hù)良好的征信記錄不僅有助于在未來獲得更優(yōu)質(zhì)的金融服務(wù),還能在經(jīng)濟(jì)壓力時(shí)為個(gè)人提供必要的支持。因此,合理管理貸款申請、維護(hù)良好的信用記錄是每個(gè)財(cái)務(wù)健康個(gè)體的重要組成部分。

融房貸公眾號

融房貸手機(jī)版

友情鏈接: 中國銀監(jiān)會(huì) 東莞互聯(lián)網(wǎng)金融協(xié)會(huì) 廣東銀行同業(yè)公會(huì)

版權(quán)所有:?2018廣東點(diǎn)融互聯(lián)網(wǎng)科技有限公司 備案許可證編號為: 滬ICP備19029263號-1