m.ss333ss.com

平涼

貸款信息中介平臺 全國

一、基礎掃盲:什么是首次抵押 和二次抵押?

1、首次抵押貸款:簡單來說,就是用未抵押過的房產(如全款房或按揭已結清的房子)向銀行或機構申請貸款。例如,小王在蘇州買首套房時申請按揭貸款,這就是典型的首次抵押。

2、二次抵押貸款:指在已有抵押貸款(按揭貸款)的情況下,對同一房產再次抵押。

比如小李的房子尚有100萬按揭未還清,但他又用這套房評估后的增值部分申請了50萬貸款,這就是二次抵押。

注意:二次抵押需滿足兩個關鍵條件——

房產證已辦理且首次抵押已登記;

房屋當前評估價值扣除首次貸款余額后仍有可貸空間。

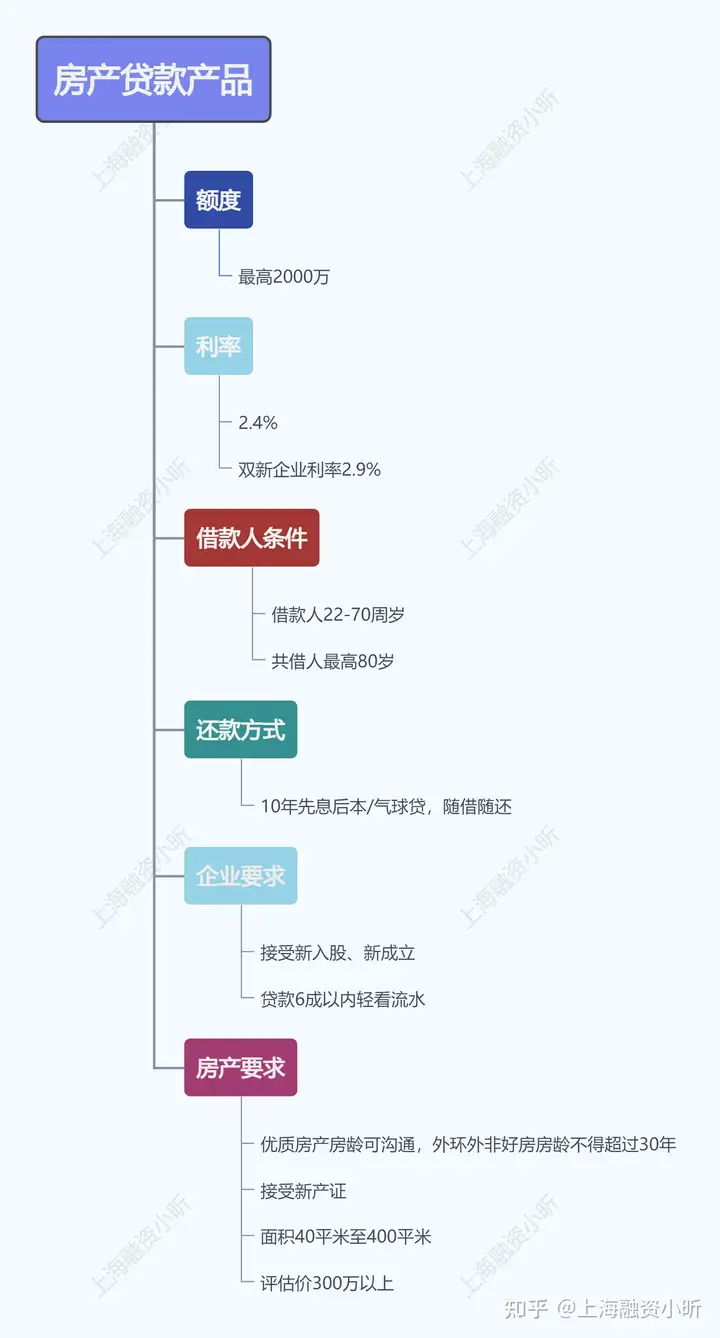

二、六大核心區別:從額度到風險,全面對比(數據以蘇州為例)

1. 貸款額度:二次抵押能貸多少?

(1)首次抵押:額度通常為房產評估

價的60%-70%(蘇州主流銀行標準)。例如,一套評估價500萬的房子,首次抵押可貸約300萬-350萬。

(2)二次抵押:額度=評估價×可貸成數(約50%-60%)-首次貸款剩余本金。假設首次貸款還剩200萬,二次抵押可貸額度約為(500萬×50%)-200萬=50萬。

蘇州案例:張先生有一套園區房產,評估價600萬,首次抵押貸款余額300萬。若二次抵押成數為50%,他可貸額度為(600×50%)-300=0元,此時無法辦理;若評估價漲至700萬,則可貸(700×50%)-300=50萬。

2. 利率差異:二次抵押成本更高?

(1)首次抵押:蘇州主流銀行利率為3.45%-4.35%(視貸款類型和資質);

(2)二次抵押:利率普遍在4.8%-8%,部分非銀機構甚至更高。

(3)原因:二次抵押因風險較高(需優先償還首次貸款),銀行審批更謹慎,部分銀行甚至不接受二押業務,導致利率偏高。

3. 貸款用途:靈活度不同

(1)首次抵押:用途受限(如購房、裝修等),需提供明確資金流向證明;

(2)二次抵押:部分產品允許用于企業經營、消費等,資金使用更靈活。

4. 審批難度:二次抵押門檻更高

(1)征信要求:二次抵押對借款人的收入穩定性、負債率要求更嚴格。例如,蘇州某銀行要求二次抵押申請人的月收入需覆蓋兩次月供的2倍。

(2)房產要求:首次抵押房齡一般不超過30年,二次抵押可能進一步縮短至20年。

5. 辦理流程:二次抵押更復雜?

(1)首次抵押:需完成房產評估、抵押登記、放款等流程,周期約10-15天;

(2)二次抵押:需額外取得首次抵押銀行的同意函(部分銀行要求),并辦理第二順位抵押登記,周期可能延長至20-30天。

根據《蘇州市住房公積金2024年年度報告》,若使用公積金“商轉公”貸款,需原商業貸款銀行配合辦理第二順位抵押登記,否則無法操作。

6. 風險提示:二次抵押的三大隱患

(1)斷貸風險:若無法償還貸款,二次抵押債權人需在首次抵押清償后才能受償,資產處置風險更高;

(2)機構資質:部分非銀機構利用二押需求收取高額服務費,甚至涉嫌詐騙(參考北京通州曝光的汽車二押騙局);

(3)評估虛高:為吸引客戶,個別機構夸大房產評估價,導致借款人實際可貸額度與承諾不符。

三、政策:公積金貸款 的特殊規則(以蘇州為例)

蘇州公積金貸款對首次和二次抵押有明確區分:

(1)首次使用公積金貸款:最高額度90萬(家庭)或60萬(個人),利率3.1%;

(2)二次使用公積金貸款:額度降至50萬(家庭)或30萬(個人),利率上浮至3.575%。

注意:若已使用過兩次公積金貸款,則不可再申請。此外,2024年蘇州公積金政策調整后,首次購房且使用公積金貸款可享受首套利率優惠,但二次抵押貸款不適用。

1、短期資金周轉者:已有按揭房且不想結清貸款,需快速融資(二押放款速度通常快于過橋貸);

2、小微企業主:利用房產增值部分補充經營資金(部分銀行提供專項企業經營二押產品);

3、優化負債結構者:用低利率二押置換高利率信用貸或網貸8。

反面案例:劉女士在蘇州吳中區有一套市值400萬的房產,首次抵押貸款余額150萬。她誤信中介“二押可貸200萬”的承諾,支付高額服務費后,實際僅獲批50萬,導致資金鏈斷裂。

五、避坑指南:辦理二次抵押的三大建議

1、優先選擇銀行產品:蘇州部分銀行(如江蘇銀行、寧波銀行)開放二押業務,利率和安全性優于非銀機構;

2、核實評估價真實性:通過銀行或正規評估公司獲取房產價值報告,避免中介虛報;

3、計算還款能力:用“月供計算器”模擬兩次貸款疊加后的還款壓力,確保收入覆蓋月供的2倍以上。

Q1:按揭房還沒還清,能直接轉二次抵押嗎?

可以,但需滿足房產評估價高于未還貸款余額,且銀行同意辦理第二順位抵押。

Q2:二次抵押會影響首次貸款利率嗎?

不會,但若二次抵押逾期,可能導致首次貸款銀行要求提前還款。

Q3:哪家銀行的二次抵押利率最低?

目前JS銀行、NY銀行等針對優質客戶可提供年化2.5%左右的二押產品,具體需根據房產和資質評估。

無論是首次抵押還是二次抵押,本質都是利用房產價值撬動資金杠桿,合理運用抵押貸款既能緩解壓力,也可能暗藏風險。

小妍建議讀者在辦理前充分了解政策、對比產品,必要時咨詢專業金融顧問。