m.ss333ss.com

平涼

貸款信息中介平臺 全國

銀行是如何判斷一個人有多少信用從而確定放貸額度的?

下面小昕詳細拆解銀行的評估邏輯:

致命傷:近2年有連續3次/累計6次逾期(房貸/信用卡),直接觸發“紅色警報”。

信用卡使用率>70%、近3個月貸款審批查詢>3次,容易被系統判定為“資金饑渴”。

京東白條、美團月付等消費分期,現在也會計入征信負債賬戶數(建議控制在5個以內)。

明規則:稅后月收入需≥月供2倍(如月供1萬,收入需≥2萬)。

潛規則:年終獎/季度獎可折算30%計入收入(比如5萬年終獎=月均增加1250元)。

支付寶/微信的工資轉賬記錄,部分銀行可替代傳統流水(需連續12個月記錄)。

安全線:總負債率=(月還款額÷月收入)×100% ≤50%

哪怕月薪3萬,只要名下有3筆未結清網貸,額度直接砍半!

提前結清小額貸款(如借唄/微粒貸),信用卡賬單日后再申請(降低已用額度顯示)。

鄙視鏈頂端:公務員/事業單位/央企員工,額度可上浮30%(比如普通人批50萬,你能拿65萬)。

自由職業可以在該行存20萬定期≈10萬信用貸額度

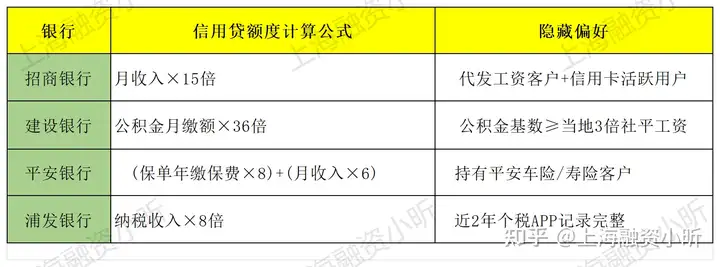

舉個栗子:

小王月入2萬(含5000公積金),在建行可貸:5000×36=18萬

同條件在招行:2萬×15=30萬(但需代發工資滿1年)

1、在目標銀行買5萬理財→觸發“優質客戶標簽”→額度自動+20%(工行/中行親測)

2、時間合適:每年3-4月申請(銀行年度信貸額度刷新期),通過率提升20%

?“征信沒逾期=信用好”?

→ 頻繁申請信用卡(即使沒通過)也會降低評分!

?“收入高就能貸得多”?

→ 某程序員月入5萬但背負3筆網貸,最終批貸額反而不如月入2萬的教師。

?“所有銀行算法都一樣”?

→ 2025年興業銀行已開始用“支付寶分數

+微信支付分”輔助評估(650分以上有加成)

小昕說句大實話:銀行的信用評估就像“高考閱卷”,既有標準答案,也有“卷面分”。搞懂規則+對癥下藥,才是提額的核心邏輯。

(友情提示:近期嚴查消費貸流入樓市,申請時千萬別提“買房”二字!)