貸款就上融房貸咨詢熱線:400-9920072

m.ss333ss.com

平?jīng)?

貸款信息中介平臺 全國

計算公式:可貸額度=當前評估價×抵押率 - 未結(jié)清貸款

以深圳南山區(qū)某價值1500萬房產(chǎn)為例(首貸余額800萬)

→ 銀行A抵押率70% → 1500×70%-800=250萬

→ 機構(gòu)B抵押率85% → 1500×85%-800=475萬(但利率高出2.5倍)

表1:2025年主流渠道對比

階段1:資質(zhì)預審(成功率提升80%的關(guān)鍵)

必要材料清單:

(1)產(chǎn)權(quán)證明原件(需核查附記頁抵押登記信息)

(2)近12個月還款流水(拒絕「當天還款當天打印」的流水)

(3)收入證明(需覆蓋月供2.5倍,第三方擔保需另附材料)

(4)房屋狀態(tài)證明(物業(yè)費/水電費繳納記錄,核查是否空置)

2025年起,多地不動產(chǎn)登記中心已啟用區(qū)塊鏈核驗系統(tǒng),偽造產(chǎn)權(quán)證明將直接觸發(fā)刑事立案。

階段2:抵押物評估

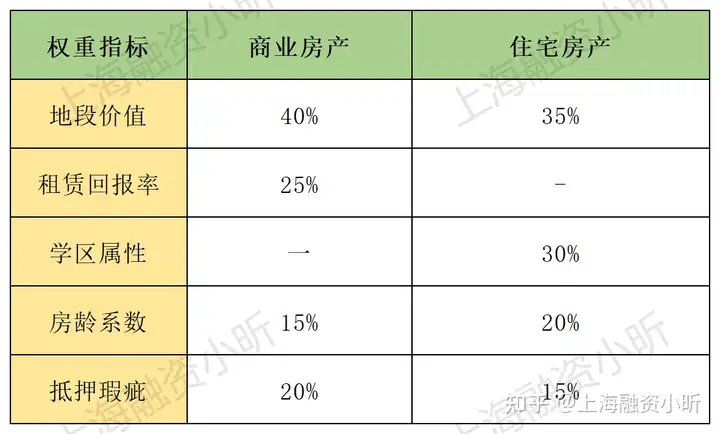

表2:2025年評估價影響因素

?? 階段3:抵押登記

2025年新政要點:

(1)抵押權(quán)順位登記

采用「時間戳+區(qū)塊鏈」技術(shù),杜絕一房多押

(2)線上公證平臺上線,抵押合同需同步進行電子簽章存證

(3)住宅類抵押登記費統(tǒng)一調(diào)整為80元/件(商業(yè)房產(chǎn)仍為550元)

1、解押再抵押陷阱

杭州某客戶輕信不良中介的「轉(zhuǎn)貸降息」方案,墊資100萬解押后遭遇銀行停貸,最終被迫接受機構(gòu)36%利率的過橋資金。

2、評估價虛高騙局

部分機構(gòu)承諾「可做高評估價」,實則通過AB合同收取15%-20%的「評估服務(wù)費」。

3、還款方式貓膩

某客戶選擇「前3年只還息」,第4年需一次性歸還300萬本金,導致資金鏈斷裂。

4、隱性條款危機

合同中出現(xiàn)「貸款存續(xù)期間禁止出租」或「強制裝修改造」等限制性條款。

5、資金用途監(jiān)管

2025年銀保監(jiān)新規(guī):超過50萬的抵押貸款需提供資金受托支付憑證,違規(guī)流入樓市將面臨3倍罰息。

1:資金成本

二次抵押利率 ≤ (投資收益 - 稅費成本)/貸款周期

例如:

貸款100萬用于經(jīng)營(年收益15%)

稅費成本3%/年

→ 可承受最高利率=15%-3%=12%

2:風險

3當房價跌幅>30%時,銀行可能要求追加擔保

當?shù)盅郝?gt;90%時,觸發(fā)強制平倉條款

五、2025年政策風向

一線城市試點「抵押貸款分級管理制度」,200萬以下貸款審批權(quán)下放至支行

監(jiān)管部門要求所有抵押貸款產(chǎn)品必須公示「APR綜合年化成本」

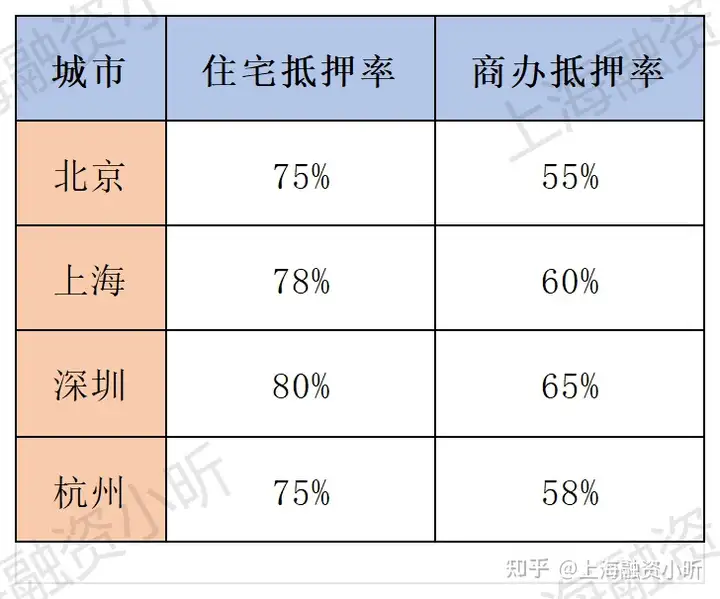

表3:2025年各城市抵押率天花板

二次抵押本質(zhì)是「用時間換空間」的金融工具,2025年市場呈現(xiàn)兩大趨勢——銀行產(chǎn)品趨向標準化、機構(gòu)產(chǎn)品趨向場景化。小昕建議在操作前完成三個準備動作:

1、登錄央行征信中心打印最新版詳版征信

2、使用「不動產(chǎn)登記信息」微信小程序核查抵押狀態(tài)

3、通過銀保監(jiān)官網(wǎng)驗證貸款機構(gòu)資質(zhì)

(

(

附)各地不動產(chǎn)登記中心聯(lián)系方式及查詢通道:

? 全國統(tǒng)一查詢平臺:http://www.mnr.gov.cn

? 電子合同驗真入口:http://www.cbdc.gov.cn/check

友情鏈接: 中國銀監(jiān)會 東莞互聯(lián)網(wǎng)金融協(xié)會 廣東銀行同業(yè)公會

版權(quán)所有:?2018廣東點融互聯(lián)網(wǎng)科技有限公司 備案許可證編號為: 滬ICP備19029263號-1