很多借款人滿懷信心地提交了貸款申請,自認為收入穩定、資產良好,卻意外地收到了銀行的拒貸通知。究其原因,問題往往出在那份看似不起眼的征信報告上。

那么,銀行和各類貸款機構的審批,究竟青睞一份什么樣的征信報告?什么樣的記錄會讓他們拒絕貸款,而什么樣的細節又會讓他們謹慎考慮?

下面,小蕙將深入刨析銀行風控體系的核心邏輯,從五個方面詳細解讀一份高分征信報告的標準,并提供具有操作性的優化建議,幫助粉絲們成功申請貸款:

方面一:信用歷史——還款意愿

這是銀行審批的重中之重。一份干凈的信用歷史,是證明借款人具備良好還款意愿的最直接證據。

1. 逾期記錄

逾期是征信報告上最刺眼的污點。銀行對此的容忍度極低,尤其是對于房貸、抵押貸等大額長期貸款。

具體指兩年內連續逾期超過3次,或累計逾期超過6次。一旦觸及這條線,絕大多數銀行的信貸審批系統會自動拒絕,人工干預的可能性微乎其微。對于要求更嚴格的銀行或特定產品,標準甚至會收緊到“兩年內累計逾期不超4次”。

如果征信報告顯示當前逾期,即在查詢征信時,仍有未結清的逾期欠款,那么貸款申請基本會被直接拒絕。這表明借款人當下的財務狀況可能存在嚴重問題,還款能力和意愿都存疑。

逾期1天和逾期90天在銀行眼中是完全不同的概念。超過90天的逾期,會被視為嚴重違約,其負面影響遠超短期逾期。同樣,逾期100元和逾期10萬元的性質也不同,但任何金額的逾期都會留下記錄。

2. 特殊負面記錄:毀滅性打擊

除了常規逾期,征信報告中還可能出現一些更嚴重的記錄,它們對貸款申請的影響是災難性的。

- 呆賬:

指已經過了還款期,且經過催收也未能收回的應收賬款。征信報告上出現“呆賬”二字,意味著借款人曾有筆債務被認定為壞賬。不處理掉呆賬記錄,任何銀行都不會發放新的貸款。

- 止付:

通常指信用卡被銀行主動停止使用權限,原因多為嚴重逾期、套現等違規行為。

- 代償:

如果借款人的貸款由擔保公司或保險公司提供擔保,在借款人未能按時還款后,由擔保方代為償還。這同樣是嚴重的違約記錄,證明借款人未能履行還款義務。

近五年內,所有信用卡和貸款賬戶均無任何逾期記錄。賬戶狀態顯示為“正常”,這是銀行最喜歡的還款信用歷史

方面二:債務水平——還款能力

銀行不僅關心借款人想不想還錢(意愿),更關心能不能還錢(能力)。征信報告是評估其還款能力的核心依據。

1. 個人總負債率:不能承受之重

銀行會根據征信報告上的信貸信息,結合借款人提交的收入證明,計算其個人債務與收入的比率(DTI - Debt-to-Income Ratio)。

- 50%:

多數銀行內部風控模型設定,借款人所有債務(包括本次申請的貸款)的月還款額總和,不應超過其月收入的50%-55%。例如,月收入2萬元的客戶,其所有貸款的月供總額最好不要超過1萬元。超過這個比例,會被認為還款壓力過大,違約風險高。

2. 信用卡使用情況

信用卡是觀察客戶短期現金流和消費習慣的重要窗口。

- 授信使用率:

指信用卡已用額度占總授信額度的比例。如果該比例長期高于50%,甚至達到80%以上,銀行會認為客戶極度依賴信用卡循環授信來維持生活,現金流緊張,違約風險較高。理想狀態是保持在30%以下。

- 持卡數量:

持有5-8張信用卡是比較正常的范圍。但如果短期內申請或持有超過10張,尤其是額度都不高的小銀行或機構的卡,可能會被視為以卡養卡的高風險客戶。

- 分期與最低還款:

長期、大額依賴信用卡分期或僅償還最低還款額,也會被解讀為財務狀況不佳的信號。

3. 小額信貸筆數

征信報告會清晰展示所有貸款記錄,包括銀行、消費金融公司以及上征信的各類網絡小額貸款。

- “小、散、頻”的負面效應:

如果征信報告上存在大量(例如,超過5筆)未結清的小額信用貸款記錄,即使每筆都按時還款,銀行也會心生警惕。這通常意味著客戶融資渠道混亂,可能存在無法從主流銀行獲得融資的“次級”信用資質,或者有以貸養貸的嫌疑。對于銀行來說,這類客戶的穩定性較差。

負債總額合理,月供支出占收入比例低于50%。信用卡使用健康,授信利用率低。除房貸、車貸等主流貸款外,無過多未結清的小額信用貸款。

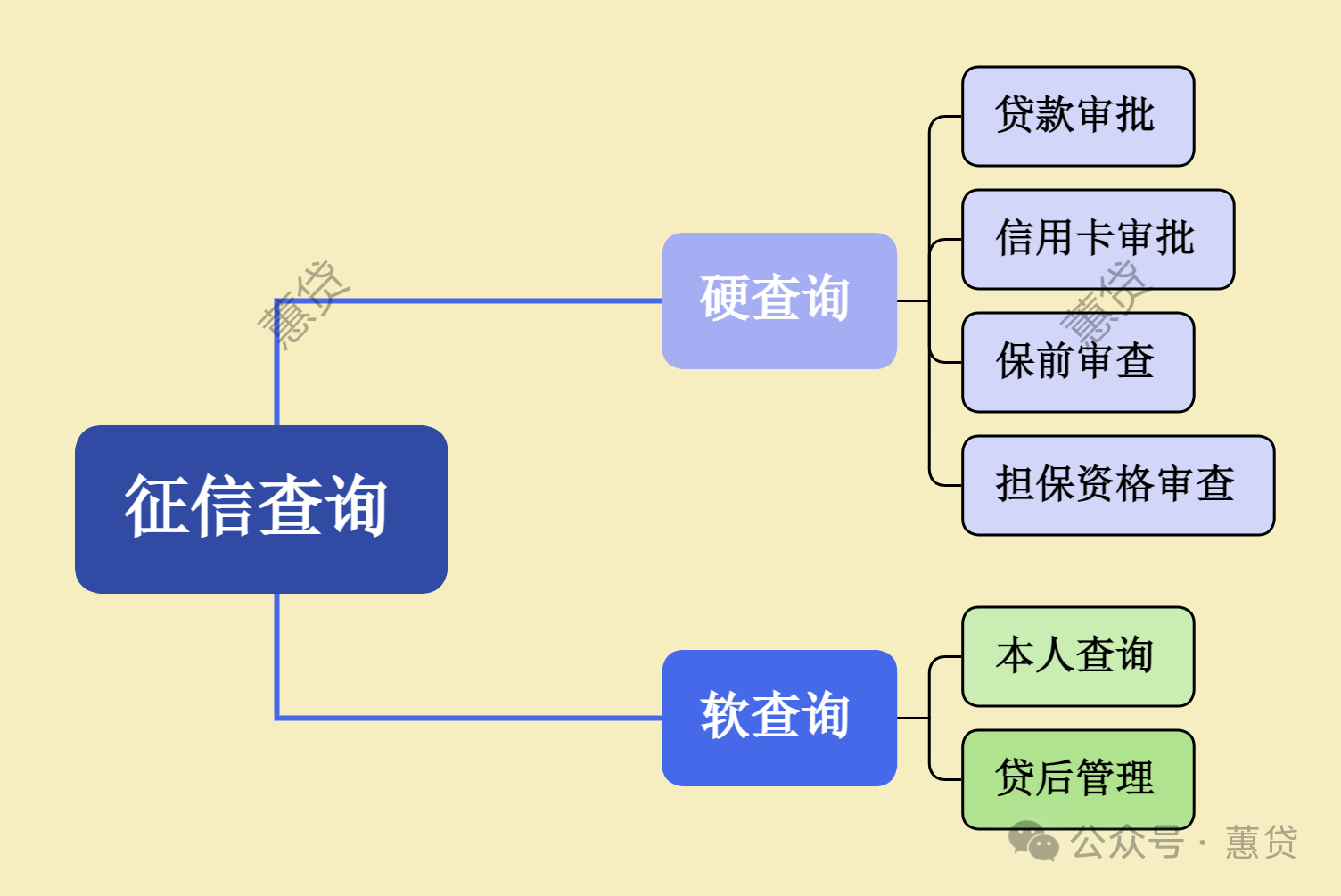

方面三:征信查詢的頻率——融資需求

征信查詢記錄,特別是貸款審批和“信用卡審批的硬查詢記錄,是銀行判斷客戶近期資金需求迫切程度和融資行為的重要指標。

1. 查詢頻率

過于頻繁的硬查詢,在銀行看來是客戶不好的表現,意味著其可能因資質不佳被多家機構拒絕,或是資金鏈極度緊張。

- 兩個月的關鍵期:

近2個月內,硬查詢記錄(貸款審批+信用卡審批)不應超過4次。超過這個數字,許多銀行的審批門檻會顯著提高。

- 半年的觀察期:

近6個月內,硬查詢記錄最好不要超過8次。一旦超過10次,可能會被許多銀行直接列入高風險名單。

- 查詢機構的類型:

如果查詢記錄中充斥著“小額貸款公司”、“消費金融公司”等機構,其負面影響會大于被“國有銀行”、“股份制銀行”查詢。

2. 本人查詢與貸后管理查詢

需要明確的是,并非所有查詢都有負面影響。

- 本人查詢:

個人每年有2次免費的查詢機會,這種自查行為不會對貸款審批產生任何負面影響。定期自查是值得鼓勵的良好習慣。

- 貸后管理查詢:

客戶在某銀行有貸款或信用卡后,該銀行會定期進行“貸后管理”查詢,以監控客戶的信用狀況。這種查詢屬于常規操作,對申請新貸款影響甚微。

小蕙建議粉絲們近半年內硬查詢記錄少于6次,特別是近2個月內少于3次。查詢機構以大型商業銀行為主,無密集的非銀金融機構查詢記錄。

方面四:信用結構的多樣性——信用經驗的證明

一個從未有過信貸記錄的白戶,在銀行眼中并非完美的申請人,而是一個充滿未知的客戶。銀行無法通過歷史數據來判斷其信用風險。

1. 適度的信用產品組合

擁有多樣化的信貸產品使用經驗,并保持良好記錄,是信用成熟的標志。

- 優質信貸加分項:

擁有一筆住房貸款或汽車貸款,并保持數年良好的還款記錄,是極佳的信用背書。這證明了客戶有能力、有責任感地管理大額、長期的債務。

- 從白戶到優戶:

對于信用記錄空白的客戶,小蕙建議從申請一張主流銀行的信用卡開始,正常使用并按時還款,逐步建立起自己的信用檔案。這張首卡對于未來的信用生涯至關重要。

2. 信用歷史的長度

首次獲得信貸(第一張信用卡或第一筆貸款)至今的時間長度,也是一個考量因素。信用歷史越長,且記錄良好,可預測性就越強,銀行也就越放心。一個擁有10年完美信用記錄的客戶,其穩定性顯然高于只有1年信用記錄的客戶。

小蕙提醒粉絲們,銀行喜歡非白戶,擁有2年以上的信用歷史的借款人。信貸結構健康,包含如房貸、車貸等優質資產型貸款和1-2張長期使用且記錄良好的信用卡。

方面五:公共信息——個人穩定性的體現

征信報告的最后一部分是公共信息記錄,這部分內容雖然不常出現,但一旦出現,也容易導致借款人的申請失敗。

1. 必須為空白的記錄

- 法院信息:

包括民事判決、強制執行、失信被執行人(俗稱“老賴”)等。任何一條此類記錄,都會讓貸款申請之路徹底堵死。

- 欠稅記錄:

對于企業主或個體工商戶尤其重要,體現了其經營誠信。

- 行政處罰信息:

2. 個人基本信息的穩定性

征信報告會顯示部分個人基本信息,如居住地址、工作單位等信息的更新情況。雖然這部分權重不高,但頻繁變動的工作單位和居住地址,也可能被解讀為生活不穩定,從而略微影響綜合評分。

銀行更喜歡借款人 公共信息記錄欄內干凈無瑕,無任何負面司法或行政記錄。個人基本信息穩定。

一份受銀行青睞的征信報告,并非一蹴而就,而是長期、用心維護的結果。希望粉絲們可以愛護自己的征信!!有更多疑問咨詢ccjr86