很多人在貸款這件事上,往往只關(guān)心能不能貸下來,卻忽略了更核心的問題——怎樣貸才劃算?。一筆為期20年、貸款100萬,利率3.1%、利率3.9%,不同還款方式計算如圖所示

貸款涉及到對自身資質(zhì)的認知、對金融產(chǎn)品的洞察、對還款策略的規(guī)劃。

下面,房房從貸前、貸中、貸后三個核心階段,為每一位借款人提供一份詳盡、實用的信息:

第一篇章:貸前準備——知己知彼,百戰(zhàn)不殆

貸款從提交申請之前早已開始,銀行等金融機構(gòu)評估一個客戶,本質(zhì)上是在評估其還款意愿和還款能力。因此,貸前的自我審視與準備,是決定貸款成本的關(guān)鍵。

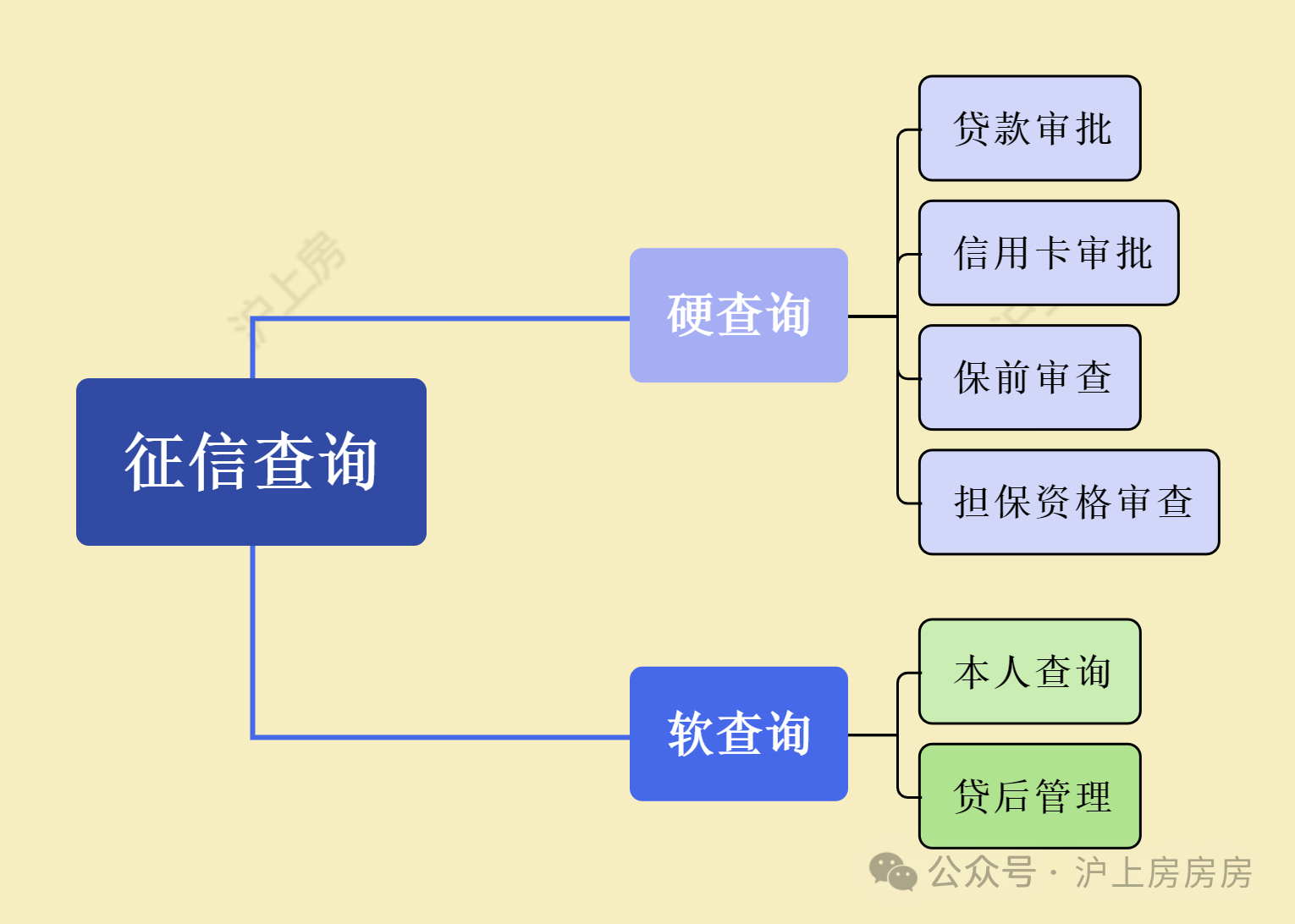

1、精心養(yǎng)護個人征信

征信報告是銀行眼中最直觀的客戶畫像。一份完美的征信報告,是獲取低利率貸款的入場券。銀行重點關(guān)注以下幾個維度:

通常,銀行對“連三累六”(連續(xù)三個月或累計六次逾期)的客戶持審慎態(tài)度,利率上浮甚至拒絕貸款。哪怕是幾元的信用卡欠款忘記歸還,也可能留下逾期記錄。

房房提醒粉絲們?nèi)魏闻c銀行發(fā)生的借貸關(guān)系(信用卡、貸款),都務(wù)必設(shè)置還款提醒,確保準時足額還款。

征信報告的查詢記錄,尤其是貸款審批和信用卡審批的查詢,是銀行判斷客戶近期資金緊張程度的重要依據(jù)。

近半年內(nèi),硬查詢(指貸款審批、信用卡審批等會影響信用的查詢)次數(shù)超過6次,部分銀行就會認為客戶風險較高。若一個月內(nèi)查詢超過3次,大概率會被多數(shù)銀行拒絕。

在確定申請某家銀行貸款前,不要在短時間內(nèi)“廣撒網(wǎng)”,授權(quán)多家機構(gòu)查詢征信。應(yīng)先通過公開信息初步篩選,鎖定2-3家目標銀行再進行申請。

征信會清晰展示客戶名下所有未結(jié)清的貸款和信用卡已用額度。銀行會計算客戶的債務(wù)收入比(DTI)。行業(yè)普遍接受的警戒線是50%-60%,即每月總債務(wù)支出不超過月總收入的60%。

某客戶月收入2萬元,現(xiàn)有房貸月供8000元,信用卡每月賬單約2000元,其DTI為(8000+2000)/ 20000 = 50%。這個比例尚在健康范圍,

但若再申請一筆月供5000元的貸款,DTI將達到75%,審批難度將提高。

2. 還款能力——穩(wěn)定流水與優(yōu)質(zhì)資產(chǎn)

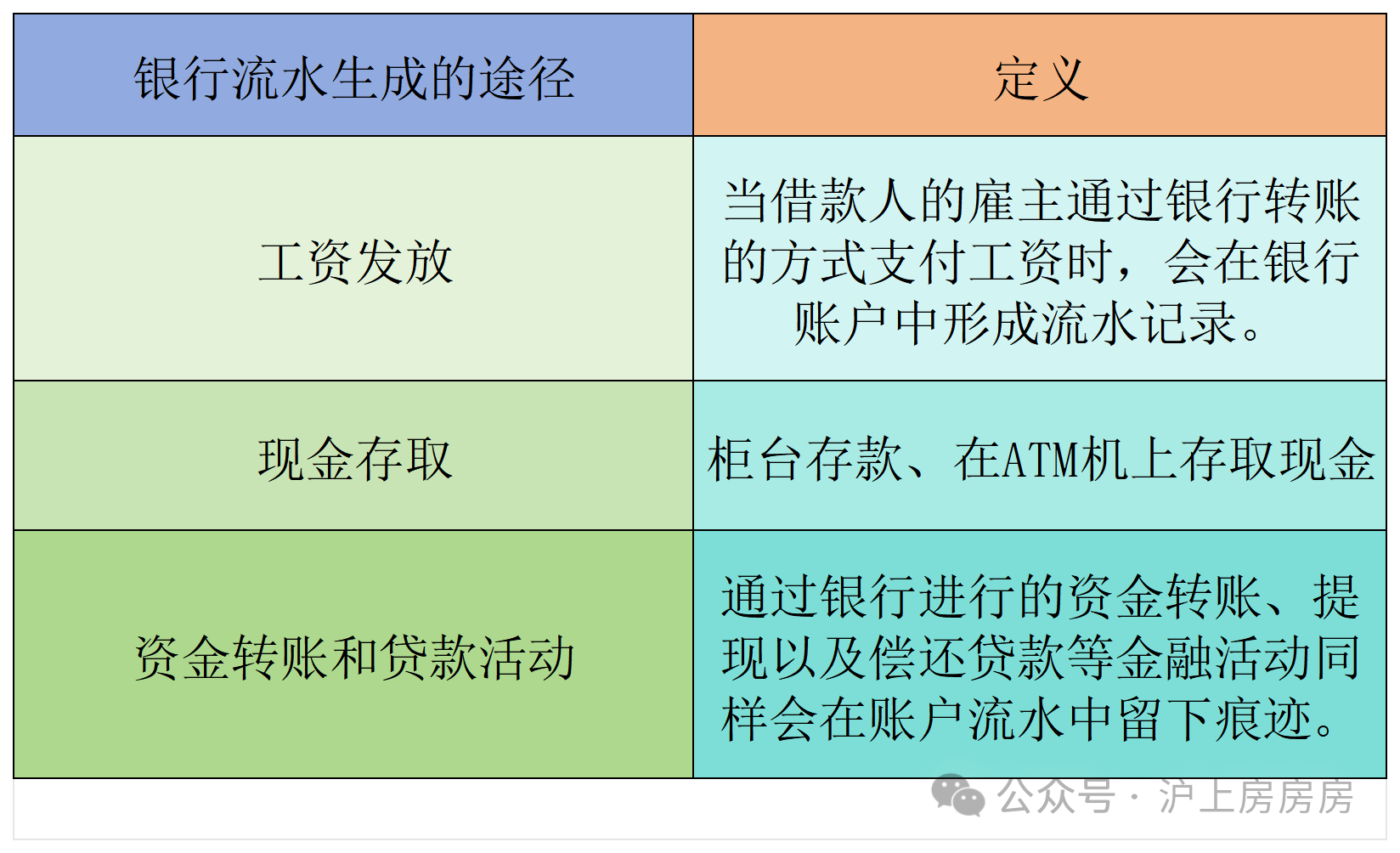

這是證明收入穩(wěn)定性的核心材料。銀行偏愛工資流水、代發(fā)工資等穩(wěn)定性高的流水。對于自由職業(yè)者或小微企業(yè)主,長期、穩(wěn)定、金額可觀的個人儲蓄卡流水同樣有效。

銀行通常要求提供近6-12個月的流水。一份月均入賬穩(wěn)定在2萬元,且余額穩(wěn)步增長的流水,遠比一份月入5萬但月底清空的“月光”流水更受青睞。

房產(chǎn)、車輛、大額存單、理財產(chǎn)品等都是加分項。它們不僅是還款能力的佐證,也是客戶抗風險能力的體現(xiàn)。

對于申請信用貸款的客戶,一份價值百萬的房產(chǎn)證明,哪怕沒有抵押,也可能使其貸款利率降低0.5至1個百分點。

3. 明確貸款目的——資金用途與期限規(guī)劃

在貸款前,必須清晰地回答兩個問題:這筆錢用來做什么?打算用多久?

購房就申請按揭貸款,企業(yè)經(jīng)營就申請經(jīng)營貸,短期消費就申請消費貸。資金用途必須真實、合規(guī)。

如果經(jīng)營貸、消費貸流入樓市、股市屬于明令禁止的紅線行為,一旦被查出,銀行有權(quán)要求提前全額還款,并可能影響個人征信。

貸款期限越長,月供壓力越小,但總利息支出越高。反之亦然。借款人需根據(jù)自身未來的現(xiàn)金流預(yù)期,做出平衡。

同樣是100萬貸款,利率4.0%,期限20年,總利息約46萬元;期限30年,總利息約73萬元。多出的10年,利息成本增加了近27萬元。

第二篇章:貸中決策——精挑細選,步步為營

當準備工作就緒,就進入了與銀行等金融機構(gòu)正面交鋒的階段。這一階段的每一個選擇,都直接關(guān)系到錢包的厚度。

1. 選對貸款類型:不同貸款產(chǎn)品的成本天壤之別

市面上的貸款產(chǎn)品琳瑯滿目,其利率、額度、期限差異巨大。選對產(chǎn)品,是省錢的第一步。

通常是個人能獲得的利率最低、期限最長的貸款。以2025年一季度5年期以上LPR(貸款市場報價利率)為3.90%為例,首套房貸利率普遍在LPR基礎(chǔ)上減20-30個基點,即3.60%-3.70%;二套房則在LPR基礎(chǔ)上加20-60個基點。這是政策性支持的普惠產(chǎn)品。

近年來成為市場“新寵”,主要面向小微企業(yè)主和個體工商戶。得益于國家對實體經(jīng)濟的扶持,其利率極具競爭力,部分優(yōu)質(zhì)客戶甚至可以拿到**低于3.5%**的年化利率。但其申請門檻較高,需要有實際經(jīng)營的實體(公司或個體戶),且銀行對資金用途監(jiān)管極為嚴格。

將個人名下房產(chǎn)抵押給銀行,獲取一筆消費或備用資金。利率介于房貸和信用貸之間,2025年市場平均水平約在**年化3.8%至5.5%**之間。額度較高,通常為房產(chǎn)評估值的6-7成。

無需任何抵押,純粹基于個人信用和收入發(fā)放。其核心優(yōu)勢是便捷、快速。但成本也相對最高。其利率分化嚴重:

- 頭部客群:

公務(wù)員、事業(yè)單位、大型國企、世界500強員工,這類客戶被銀行視為“香餑餑”,可獲得年化**3.5%至4.5%**的優(yōu)惠利率。

-

普通企業(yè)員工,資質(zhì)良好者,利率通常在年化5%至9%。

-

收入不穩(wěn)定或征信有瑕疵的客戶,利率可能高達12%甚至更高。網(wǎng)絡(luò)上一些小貸平臺宣傳的“日息萬分之五”,換算成年化利率高達18.25%,成本驚人。

貸款選擇優(yōu)先級(在符合條件的前提下):住房按揭貸款 > 個人經(jīng)營性貸款 > 抵押消費貸款 > 優(yōu)質(zhì)銀行信用貸款 > 普通信用貸款 > 其他網(wǎng)貸平臺。

2. 算清總賬:利率、還款方式與隱性成本

認準年化利率(APR): 這是衡量貸款成本的唯一“金標準”。不要被“月費率0.3%”、“日息萬分之三”等宣傳話術(shù)迷惑。

年化利率 ≈ 月費率 × 12 或 日利率 × 365。但更精確的是要考慮資金的實際占用情況,因此直接查看合同上的APR最為準確。

選擇合適的還款方式:

-

選擇等額本息:月供4774.15元,總利息71.87萬元。

-

選擇等額本金:首月月供6111.11元,末月月供2782.41元,總利息60.17萬元。

-

等額本金比等額本息節(jié)省了11.7萬元的利息,但首月月供高出1337元。

- 等額本息:

每月還款額固定,便于家庭財務(wù)規(guī)劃。前期償還的大部分是利息,后期償還的大部分是本金。總利息支出較多。適合收入穩(wěn)定,不希望前期還款壓力過大的借款人。

- 等額本金:

每月還款額遞減,前期壓力較大。總利息支出相對較少。適合當前收入較高,或預(yù)計未來收入可能下降(如臨近退休)的借款人。

-

警惕隱性成本:

- 手續(xù)費/服務(wù)費:

部分貸款產(chǎn)品,特別是通過中介或某些金融科技平臺申請的,會收取一次性的手續(xù)費。一筆10萬元的貸款,收取1-2%的服務(wù)費,就是3000元,這筆費用會顯著拉高實際的綜合年化成本。

- 提前還款違約金:

大部分銀行貸款在初期(通常是1-3年內(nèi))提前還款,會收取一定比例的違約金。在簽訂合同時,務(wù)必看清相關(guān)條款。

- 捆綁銷售:

某些銀行為了推銷其他產(chǎn)品,可能會要求客戶在貸款的同時購買保險、理財?shù)龋@些都是需要計入考量的額外成本。

第三篇章:貸后管理——運籌帷幄,持續(xù)優(yōu)化

貸款獲批并非終點,而是一個長達數(shù)年甚至數(shù)十年的財務(wù)管理周期的開始。聰明的借款人懂得在貸后進行動態(tài)優(yōu)化。

1. 提前還款

是否要提前還款,不是一個感性問題,而是一個理性的投資決策。決策依據(jù)是:手中閑置資金的投資回報率 vs 貸款利率。

何時適合提前還款?

-

當找不到任何穩(wěn)健的、收益率能跑贏貸款利率的投資渠道時。例如,貸款利率為4.5%,而市場上穩(wěn)健理財?shù)氖找媛势毡榈陀?%,那么提前還款就是一筆劃算的“投資”。

-

在降息周期中,如果存量房貸利率較高,而新發(fā)貸款利率持續(xù)走低,且自身貸款已過違約金期限,可以考慮提前還款或進行“商轉(zhuǎn)公”(商業(yè)貸款轉(zhuǎn)公積金貸款)。

-

對于采用等額本息還款的客戶,在貸款周期的前半段(如30年貸款的前10年)提前還款,節(jié)省利息的效果更明顯。

-

當貸款利率本身很低,如早年的公積金貸款(利率3.1%左右)或享受了特殊折扣的經(jīng)營貸。用這筆低成本的資金去投資,哪怕是購買國債或大額存單,都可能獲得正向利差。

-

貸款已進入還款后期,大部分利息已經(jīng)償還,此時提前還款的象征意義大于實際節(jié)約意義。

2 長期主義:維護信用的持續(xù)價值

一次成功的低成本貸款,會為下一次融資打下堅實基礎(chǔ)。因此,貸后最重要的事,就是持續(xù)維護好個人信用。

- 永遠準時還款:

- 合理控制負債:

- 定期審視征信:

建議每年至少查詢1-2次個人征信報告,檢查是否有未經(jīng)授權(quán)的查詢或錯誤信息,及時處理。

全國征信報告線下查詢地址:

http://www.pbccrc.org.cn/zxzx/lxfs/lxfs.shtml

征信報告簡版在線查詢地址:https://ipcrs.pbccrc.org.cn/

貸款,歸根結(jié)底是一種金融資源。如何以最低的成本、最高效的方式獲取并使用這一資源,體現(xiàn)的是一個人的財商與規(guī)劃能力。

從貸前的精心準備,到貸中的理性決策,再到貸后的動態(tài)管理,每一個環(huán)節(jié)都蘊含著“省錢”的智慧。希望這份2025年的貸款攻略,能幫助每一位借款人撥開迷霧,看清本質(zhì),不再為“怎么貸”而焦慮,而是自信地運用好這一杠桿,去實現(xiàn)購房安家、事業(yè)騰飛的夢想。

記住,貸款的終極目標不是借到錢,而是通過借錢讓生活變得更好。愿每一位借款人,都能成為資金的優(yōu)秀舵手,而非被債務(wù)綁架的囚徒。