商住兩用的房子可以在銀行抵押,但也需要分情況抵押,不同銀行對于商住兩用的房子定性是不一樣的,有的認定為住宅,有的認定為商業用房。下面房房來詳細說說

雖然這個房子叫商住兩用,在銀行的貸款審批系統里,沒有這個模糊分類。銀行只會看房產證(不動產權證)上規劃用途那一欄寫的到底是什么。

-

如果寫的是住宅或成套住宅,那就是住宅,享受住宅的一切貸款政策。

-

如果寫的是“商業”、“辦公”、“公寓”、“綜合”等等,那無論客戶實際是用來居住還是辦公,它都被歸為“非住宅類”或“經營性房產”。

銀行的所有后續操作,都基于這個定性。商住兩用房,九成以上都屬于非住宅樓,認定為經營性房產。

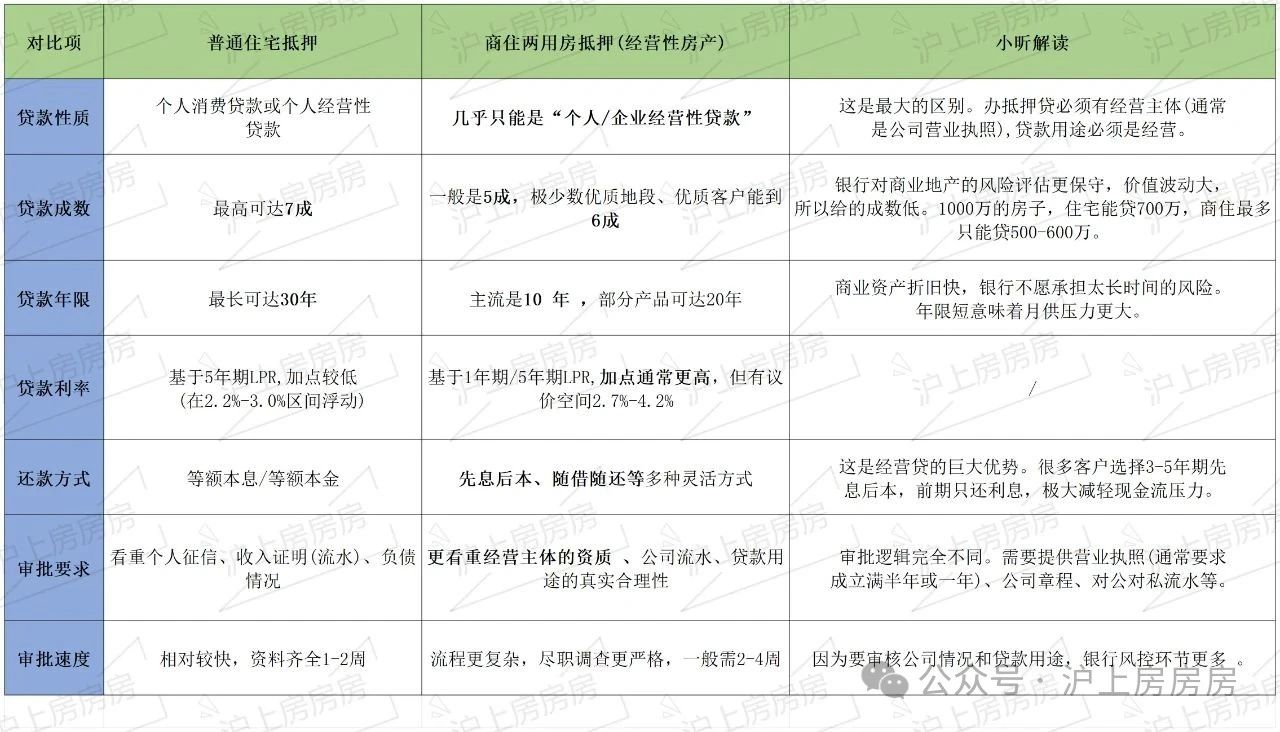

一旦被定性為經營性房產,那么抵押貸款的各項條件、額度都會不一樣。這里房房做個直觀對比圖(數據基于當前2025年6月23日的最新LPR利率以及市場):

可申請的房產抵押貸款:

- 首次抵押(一抵):這是最常見的操作。只要產權清晰、無查封,商住兩用房完全可以做一抵。上面表格里的所有數據,主要就是針對一抵。

- 二次抵押(二抵):商住兩用房做二抵,難度極大。 絕大多數銀行都不接受非住宅的二抵業務。市場上少數能做的金融機構,給出的利率也會非常高,成本不劃算。

原因還是風險控制,銀行不希望在同一個抵押物上,成為次級債權人。所以,基本可以認為,商住兩-用房只能做一筆干凈的抵押。

- 循環與再抵押:經營貸的一大優勢是可以做成循環授信額度。比如,XX銀行為這個商住兩用房批了500萬的授信額度,10年有效。客戶可以先用200萬,之后還了100萬,額度恢復到400萬,需要時可以再提出來,按天計息,非常靈活。

幾年后如果房產增值明顯,也可以選擇結清重貸(轉貸),以更高的評估價重新獲取一筆新的抵押貸款,實現增值部分的套現。這算是另一種形式的再次抵押。

房房提醒

- 產權性質不清就盲目操作:一定要先看房本上的“規劃用途”,這是所有決策的基石。

- 對貸款用途掉以輕心:經營貸的經營用途是紅線。銀行會通過“受托支付”等方式,將貸款直接打給客戶的合同交易對手方,并進行貸后檢查。如果發現資金違規流入樓市、股市,銀行有權立刻抽貸。

- 忽略持有和交易成本:商住兩用房的水、電、物業費通常是商用標準,遠高于住宅。未來出售時,稅費(尤其是土地增值稅和增值稅)也比住宅高得多。這些都是隱形成本。

- 銀行選擇單一:不同銀行對商業地產的偏好不同。有的偏愛核心地段的小面積公寓,有的則對大面積的寫字樓感興趣。A銀行做不了,不代表B銀行也做不了。多問幾家,或者找專業的貸款服務機構,他們掌握各家銀行最新的產品和偏好,能極大提高成功率。

當前主流銀行利率表格:商住兩用房可以抵押,但大部分情況下走的是經營貸的申請。

- 借款人需要放棄對標普通住宅的預期(如七成、三十年),轉而利用經營貸的優勢(如靈活的還款方式、循環授信)。辦理商住兩用房的抵押關鍵在于:有一個合規的經營主體,和一個真實的經營需求。

希望房房的這篇文章可以幫到你!!

?