m.ss333ss.com

平涼

貸款信息中介平臺 全國

當需要一筆較大額度的資金時,利用名下房產申請抵押貸款,是很多客戶優先考慮的融資方案,房產抵押貸款具備額度高、期限長、利率相對較低的優勢。

面對復雜的申請流程、繁多的材料要求以及長沙各家銀行不盡相同的利率政策,很多借款人都不知道如何申請。

在進入實操環節前,首先要明確兩個核心概念:一次抵押與二次抵押。

1、一次抵押貸款(一抵): 指的是將一套無任何貸款(特別是無按揭貸款)的房產,首次抵押給銀行以獲取貸款。這類貸款通常能獲得房產評估價值最高70%-80%的額度,利率也最具優勢。

2、二次抵押貸款(二抵): 指的是將一套仍在按揭還款中的房產,再次抵押給銀行。銀行會根據房產當前價值,減去尚未還清的按揭貸款余額,對剩余的凈值部分進行評估并授信。例如,一套房產市價300萬,剩余按揭100萬,其凈值即為200萬,銀行會基于這200萬的凈值來審批二抵額度。

理解這兩者的區別,有助于客戶根據自身房產狀況,選擇最合適的貸款產品。

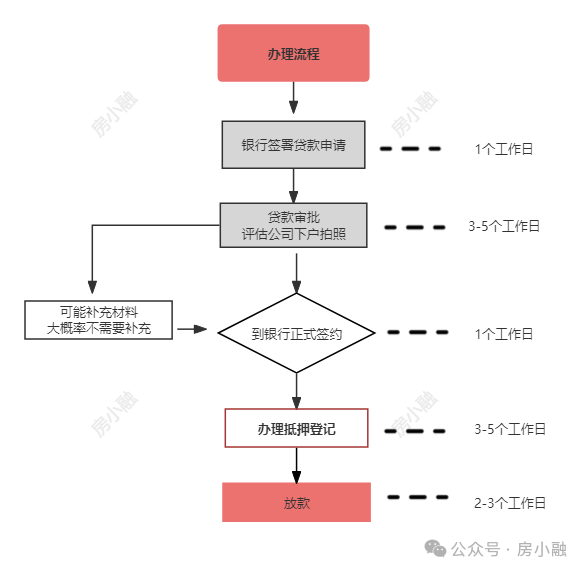

一個完整的房屋抵押貸款申請,通常需要經歷以下六個關鍵步驟,整個周期順利的話約在3-30個工作日。

第一步:貸款咨詢與初步評估 (1-2個工作日)

在正式啟動前,建議客戶先與意向銀行的客戶經理進行深入溝通。需要提供房產的基本信息(小區名稱、面積、樓層、房齡)、借款人的基本情況(年齡、職業、征信概況)以及大致的資金需求。

客戶經理會進行初步判斷,評估該筆貸款的可行性,并告知大致可貸額度、利率范圍及所需材料。

第二步:申請材料準備 (2-3個工作日)

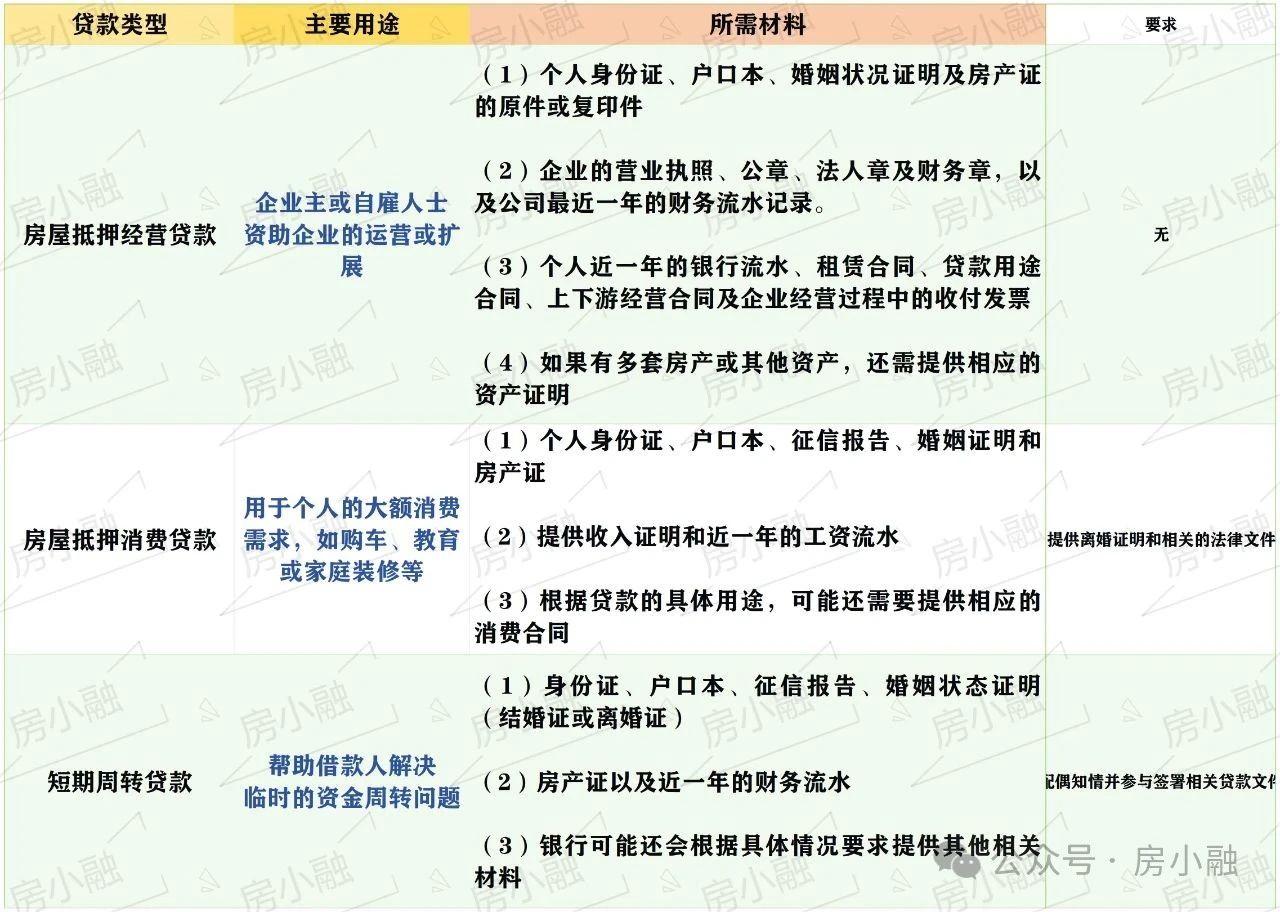

這是整個流程中最為關鍵也最需要細致的一環。準備材料的完整度與規范性,直接決定了審批的效率。通常包括以下幾類:

1、身份證明材料:

3、房產證明材料:

4、收入與資產證明:

貸款用途證明:這是監管的重中之重。資金嚴禁流入股市、樓市等禁止性領域。

第三步:提交申請與銀行審批 (5-10個工作日)

材料備齊后,正式向銀行提交貸款申請。銀行信審部門會進行全面審核,核心環節包括:

第四步:房產評估 (1-2個工作日)

銀行會委托指定的、具備資質的第三方評估公司對抵押房產進行實地勘察和價值評估。評估報告將作為銀行確定最終貸款額度的關鍵依據。

第五步:簽署合同與辦理公證 (1-2個工作日)

審批通過后,銀行會通知借款人及相關方(如配偶、共有權人)前往銀行網點,簽署正式的《借款合同》、《抵押合同》等法律文件。部分銀行或特定業務類型會要求辦理強制執行公證。

第六步:辦理抵押登記與銀行放款 (3-7個工作日)

借款人攜帶相關合同、身份證明及不動產權證書,前往長沙市不動產登記中心辦理抵押登記手續。登記中心會在不動產權證書上加注抵押信息,并出具《不動產登記證明》。銀行收到該證明后,會在1-3個工作日內,將貸款資金劃撥至約定的收款賬戶(通常是用途合同方賬戶)。

利率是客戶最為關心的核心問題。房屋抵押貸款利率通常以LPR(貸款市場報價利率)為定價基準,在此基礎上進行加點。截至2025年7月2日,1年期LPR為3.0%,5年期以上LPR為3.5%。

以下是長沙地區部分主流銀行針對個人房屋抵押貸款(含一抵、二抵)的參考年化利率,請注意,最終利率會因借款人資質、貸款金額、期限等因素浮動,僅供參考:

一次/二次抵押貸款低利率銀行梯隊:

1. 影響貸款額度的主要因素有哪些?

主要有三點:房產的評估價值、借款人的信用狀況和還款能力。銀行會取三者中的最低值來確定最終額度。

2. 銀行流水不足怎么辦?

可以嘗試提供夫妻雙方的共同流水,或補充大額存單、保單、理財產品等其他金融資產證明。對于經營者,也可提供支付寶、微信等平臺的有效經營流水作為補充。

3. 房齡過老是否無法貸款?

是的。多數銀行對抵押房產的房齡有要求,通常要求在25-30年以內。樓齡過高的“老破小”房產,獲批難度較大,甚至會被直接拒貸。

警惕市場上的低息陷阱,務必通過正規銀行機構申請貸款。對于市場上宣稱無視征信、不看流水、超低利率的貸款中介或公司,要保持高度警惕,其背后可能隱藏著高額的手續費、砍頭息或不合規的操作,給借款人帶來巨大風險。

辦理房屋抵押貸款是一項重大的財務決策,涉及環節多,專業性強。充分的準備、清晰的認知和對市場的了解,是成功獲批并享受到優惠利率的基石。

希望本篇2025年長沙地區的最新攻略,能為有資金需求的客戶提供一份清晰的指引,助力各位順利解決融資需求。