m.ss333ss.com

平涼

貸款信息中介平臺 全國

今天,房房就來分析在沒有任何資產抵押的情況下,一個借款人究竟需要具備什么樣的條件,才能成功從銀行貸出100萬的純信用額度?

銀行批復100萬信用貸款,其根本目的不是為了占有借款人的資產,而是為了安全地收回本息。因此,銀行最關心的,永遠是兩個字——還款能力。

在沒有抵押物這個保障的情況下,銀行會通過更復雜、更全面的數據,來構建一個借款人的還款畫像。主要看下面四個方面:

想拿到100萬的額度,絕不是一次心血來潮的申請就能搞定的。它需要借款人至少提前1-2年進行系統性的規劃和準備。

方面一:打造一份良好的信用歷史

網絡上關于征信的知識鋪天蓋地,但很多都停留在表面。對于沖刺百萬額度的客戶而言,征信報告需要達到“優秀”而非“及格”。

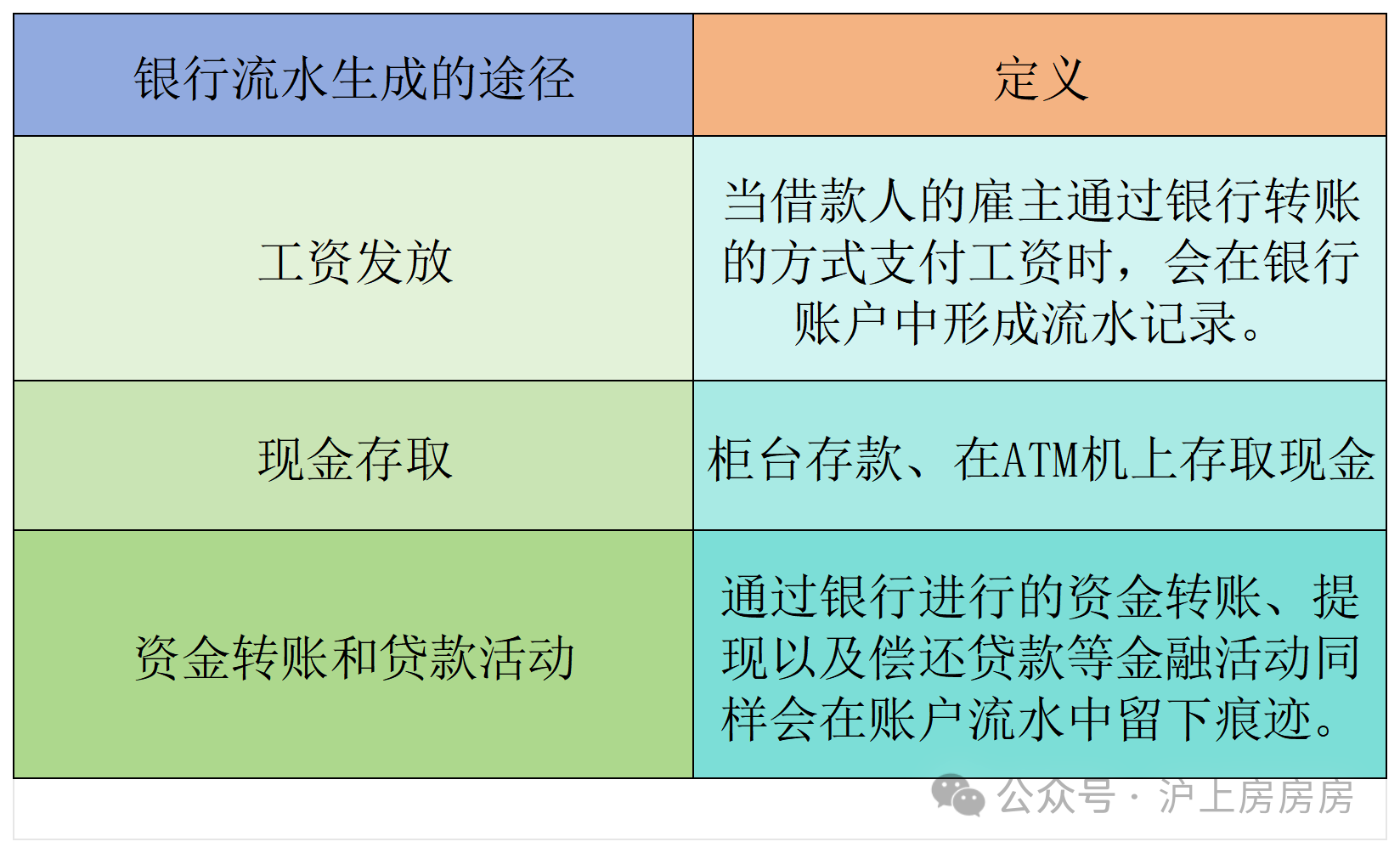

方面二:證明現金流水

現金流,特別是銀行認可的有效流水,是銀行計算客戶債務收入比的基礎。

1、對于工薪階層:

方面三:亮出清晰可見的職業與社會背書

如果說現金流是現在,那么職業就是銀行眼中的未來。穩定的、高價值的職業,是未來現金流的最強保障。

金飯碗職業:這是銀行最青睞的客群。包括但不限于:

對于高收入但流水不夠清晰的客戶(如頂尖銷售、律師等),一份高額的個人所得稅納稅證明是極具殺傷力的補充材料。例如,年納稅額達到10萬以上,就足以反證其年收入水平。

學歷與職稱方面名校(985/211)的碩士、博士學歷,或行業內的高級職稱,都能在評分模型中獲得加分。

方面四:展示具備一定厚度的準金融資產

雖然沒有不動產抵押,但如果能證明客戶擁有良好的理財習慣和一定的家底,銀行的風控人員會更安心。

極少有銀行會通過單一一款純信用貸款產品,直接給一個無抵押的客戶批復100萬額度。即使是資質頂尖的客戶,單家銀行的信用貸上限通常也鎖定在30萬或50萬。

因此,真正的方法是——組合與時機。

1、選擇主攻銀行:根據客戶自身的流水、職業等優勢,選擇一家匹配度最高的銀行作為主攻。例如,代發工資在A銀行,就以A銀行的“薪金貸”或“精英貸”作為主申請,目標是拿下該行的最高額度,比如30-50萬。

2、規劃輔助銀行:在主攻銀行批款后,利用這份已獲批的大額授信作為背書,計劃向1-2家政策同樣靈活的股份制銀行或頭部城商行發起申請。這些銀行看到客戶已被大行認可,批款的信心會更足,很可能再批下20-30萬的額度。

3、補充產品:如果額度仍有缺口,可以考慮一些持牌消費金融公司或互聯網銀行的大額產品。但務必注意,這些產品的利率通常更高,應作為最后的補充。

通過這樣“1+2”或“1+1+1”的組合策略,在幾個月內,分批次、有節奏地完成2-4筆貸款申請,將總額度“提高到100萬,改善生活,滿足個人消費需要,是目前市場上最現實、最可行的路徑。

這個過程對時機把握要求極高,需要在第一筆貸款批復信息上報征信前的“時間窗”內完成后續申請。

借款人不再僅僅是一個名字或一個身份證號,而是其全部社會經濟行為的總和。一

一份持續優化的信用報告、一條強大穩定的現金流、一個令人信服的職業身份,以及一種審慎理性的財務習慣——這些無形的軟資產,共同構筑了借款人的可靠。